![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

Т-ТЕХНОЛОГИИ [анализ] [T]

АНАЛИЗ АКЦИЙ РОССИИ

Сплит и байбек: «Т‑Технологии» делают акции доступнее для инвесторов

🟡 Ставка на рост и лидерство оправдана. На днях компания опубликовала финансовые результаты по МСФО за 2025 год. • Общая выручка: 1,4 трлн руб. (+49% г/г) • Чистая прибыль: 192 млрд руб. (+57% г/г) • Операционная чистая прибыль: 174,4 млрд руб. (+43% г/г) • Чистый процентный доход: 520 млрд руб. (+37% г/г) • Чистый комиссионный доход: 146,1 млрд руб. (+38% г/г) • Рентабельность капитала: 29,1% Т-Технологии представили ожидаемо сильные результаты. Группа устойчиво демонстрирует опережающий рост показателей относительно универсальных банков. Также стоит отметить, что присоединение Росбанка с начала 2025 г. лишь немного снизило показатели эффективности группы относительно 2024 г. Так, чистая процентная маржа (NIM) осталась двузначной — 10,8% (-0,9% г/г), а рентабельность капитала (без учета переоценки миноритарного пакета акций Яндекса) осталась вблизи 30% — 29,1% (-3,5% г/г). Финальные дивиденды за 2025 г. составят 45 руб., что соответствует 4,5 руб. на акцию после сплита, намеченного на апрель. Ожидаю, что по итогам 2026 г. прибыль, приходящаяся на акционеров, вырастет до 226 млрд руб. А годовой дивиденд вырастет с 149 до 206 руб. на акцию (20,6 руб. с учетом сплита). Сохраняю позитивный взгляд на акции компании. Т-Технологии сохраняют лидерство в секторе по росту доходов и рентабельности капитала, а консолидация Точка Банка позволит усилить позиции в сегменте малого и среднего бизнеса. Также поддержку акциям продолжат оказывать квартальные дивиденды и действующая программа байбека. Кроме того, после сплита бумаги станут более доступными для розничных инвесторов. Не является индивидуальной инвестиционной рекомендацией Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

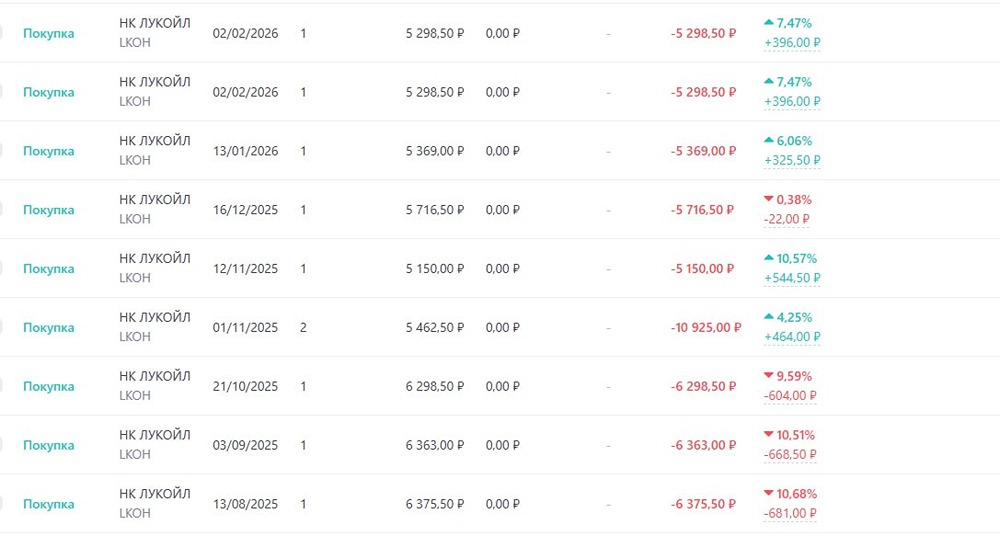

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

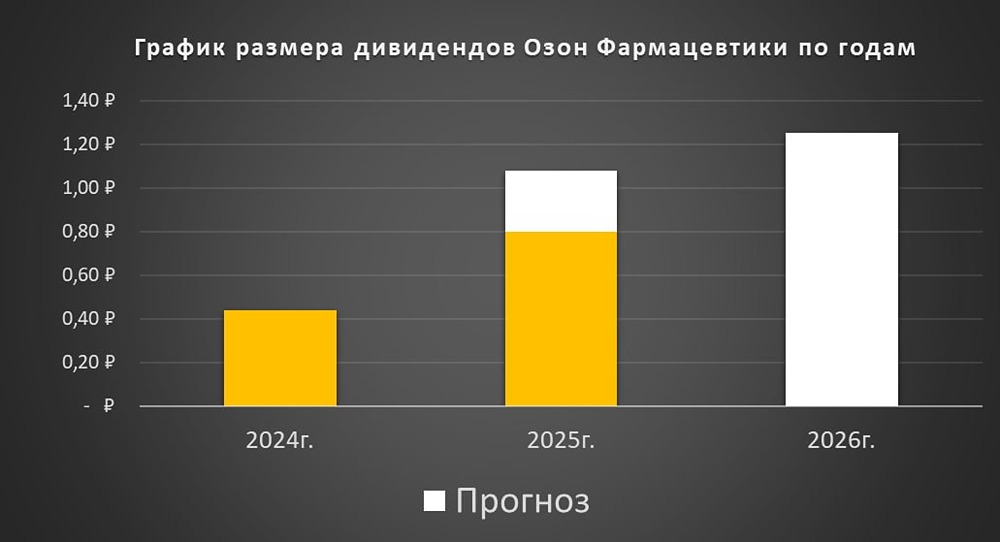

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)