![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

АКРОН [анализ] [AKRN]

АНАЛИЗ АКЦИЙ РОССИИ

Маржинальность вверх, FCF вниз: дилемма акций Акрон для инвесторов

❗️ Результаты хорошие, но есть альтернативы. Производитель удобрений опубликовал отчет по МСФО за 2025 год. Основные показатели: - Выручка: 237,6 млрд рублей (+20% год к году); - EBITDA: 91,7 млрд рублей (+51%), рентабельность — 39% (31% в 2024 году); - Чистая прибыль: 39,8 млрд рублей (+30%); - Чистый долг: 115 млрд рублей (против 103,3 млрд на конец 2024 года); - Чистый долг/EBITDA: 1,25х (против 1,7 на конец 2024 года). Производство основной продукции составило почти 9 млн тонн (+7% год к году), объем продаж — 9,2 млн тонн (+8%). Акции Акрона (AKRN) выросли на 1%. 🗣 Мнение аналитиков Рост выручки примерно на уровне себестоимости и снижение экспортных пошлин (₽-15 млрд в 2024 году) позволили увеличить маржинальность EBITDA с 31% до 39%. Отрицательным фактором стало списание активов Верхнекамской калийной компании (₽-18 млрд). Высокий уровень капитальных вложений (₽55 млрд, +17% год к году) почти обнулил свободный денежный поток (₽2 млрд), что снижает шансы на высокие дивиденды. Несмотря на хорошие результаты, мы считаем, что Фосагро более привлекательна для инвесторов. Фосагро торгуется с мультипликатором P/E 8х, тогда как у Акрона — около 16х. Кроме того, Фосагро более прозрачна в вопросах дивидендов. Не является индивидуальной инвестиционной рекомендацией Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

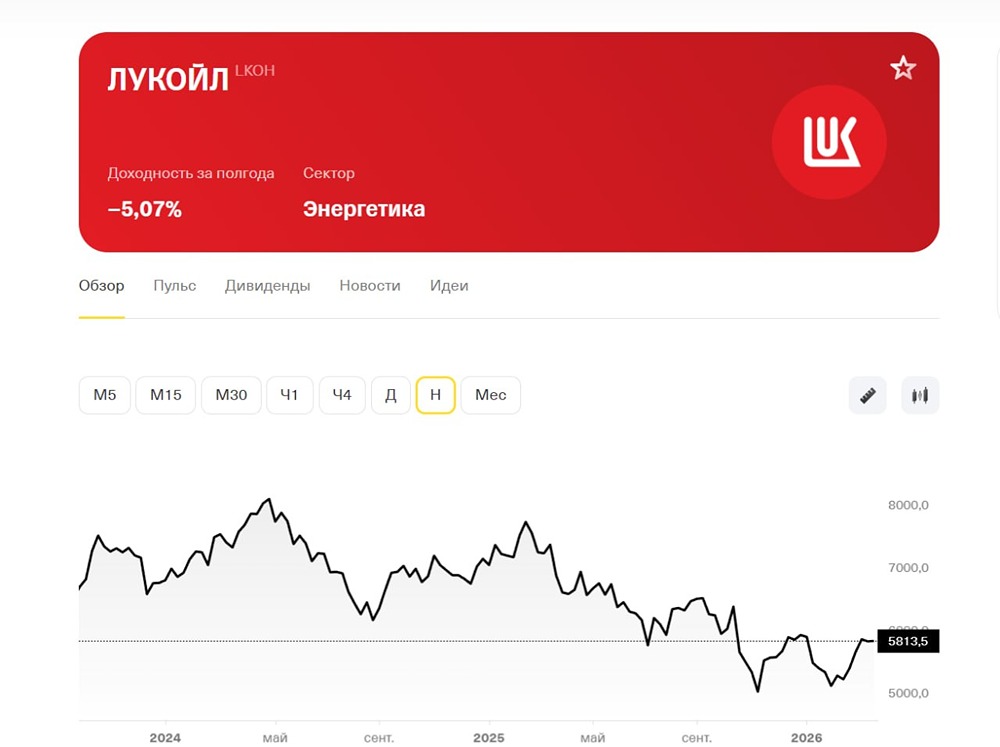

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

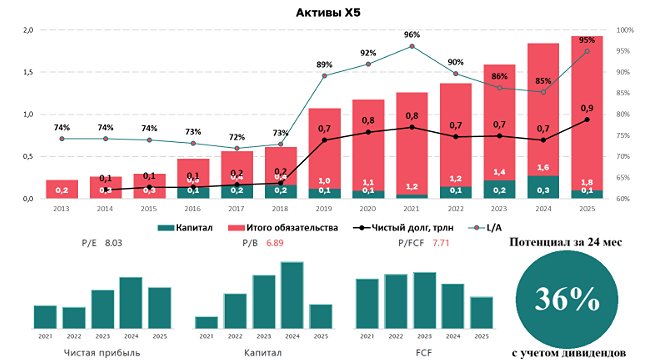

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

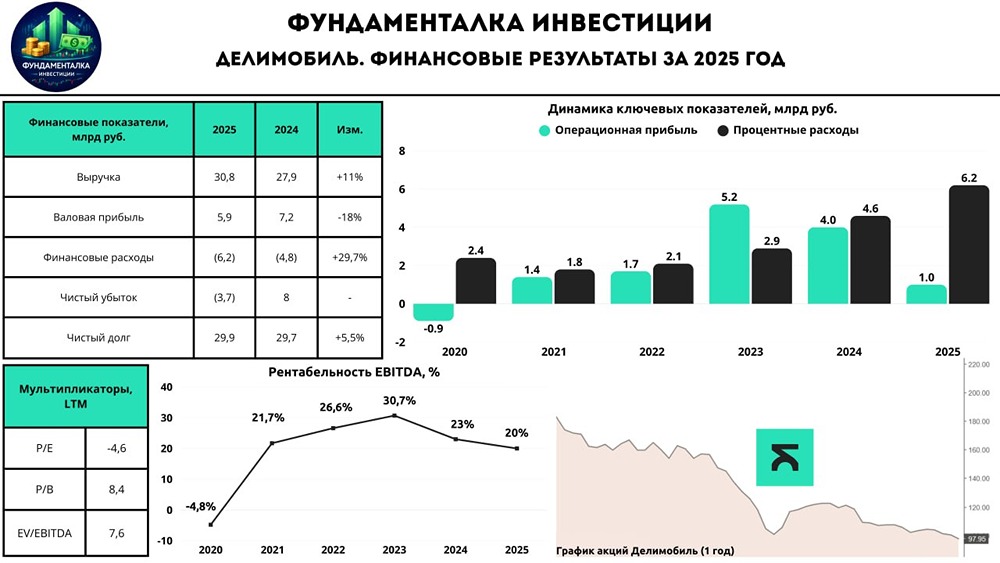

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)