![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

2000 руб. за акцию — точка входа? Разбираем технические риски ИКС 5

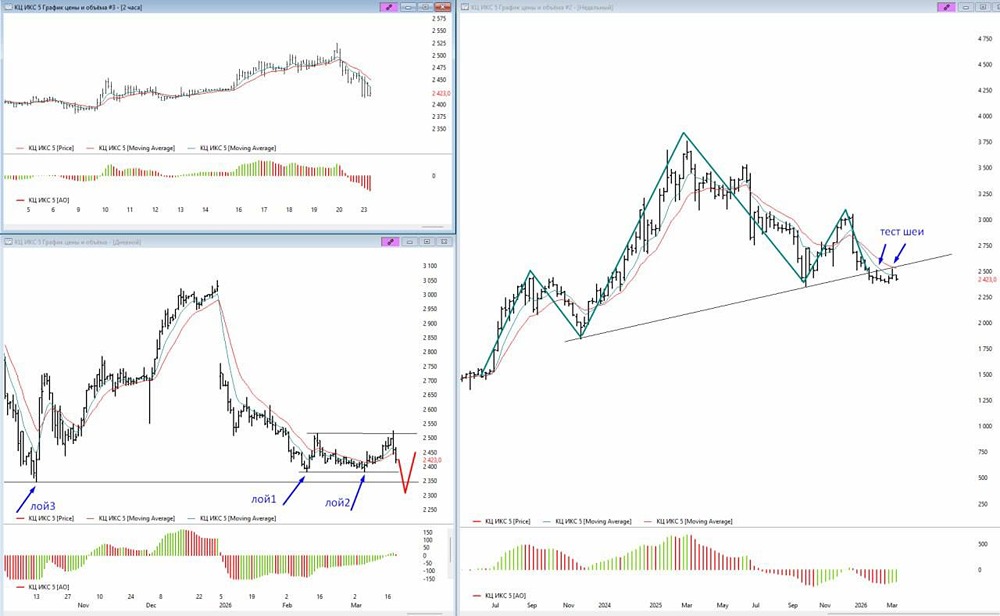

⚠️ По X5 сейчас, как мне кажется, главная ошибка рынка в том, что бумагу слишком прямолинейно начали воспринимать как дивидендную историю. Логика понятна, мол, отчёт сильный, маржа восстановилась, «Чижик» вышел в плюс, значит, сейчас дадут щедрые дивиденды и всё поедет дальше. Но если смотреть чуть глубже, картина уже не такая однозначная. Да, операционно X5 выглядит крепко, но рынок почему-то цепляется за красивую картинку и почти не задаёт главный вопрос, насколько устойчив тот денежный поток, из которого эти дивиденды должны платиться. И здесь как раз важная деталь, что FCF в 4 квартале 2025 стал отрицательным не потому, что бизнес резко просел, а потому что компания резко увеличила инвестиционные оттоки. X5 сама указывает, что деньги ушли в распределительные центры, грузовики, IT, пекарни и кофемашины, а также выросли процентные и налоговые выплаты. ❗️ То есть проблема была не в операционке, а в том, что компания снова начала активно тратить на инфраструктуру и развитие. И вот это как раз меняет акцент. Получается, что X5 это не машина по печати дивидендов, а всё ещё бизнес, который вынужден выбирать между выплатами акционерам и вложениями в дальнейший рост, поэтому все разговоры про 300–500 рублей дивидендов выглядят, на мой взгляд, слишком вольно. Более реалистичный ориентир здесь это ~ 200 рублей на акцию, то есть примерно 8% доходности от текущих уровней. Для качественного ритейлера это нормально, но это уже не история про вау-апсайд. Плюс нельзя забывать и про фон отрасли. Ритейл сейчас живёт в тяжёлой среде, где царит высокая ставка, охлаждение спроса, давление онлайн-торговли, рост издержек. И даже если ставку снизят до 10–11%, для ритейла это всё равно не комфортная зона. Для по-настоящему сильного масштабирования сектору нужна стоимость денег скорее ближе к 5–7%. Пока этого нет, потенциал X5 остаётся ограниченным. По оценке тоже без подарков. Около 6 P/E — это уже недёшево, но и не запредельно дорого. То есть X5 сейчас не самая дешёвая бумага сектора, а скорее одна из самых понятных. Рынок платит ей за предсказуемость, но большого потенциала переоценки я здесь пока не вижу. ❗️ По технике картина тоже не идеальна. На недельке висит неприятная конструкция, на дневке бумага застряла в боковике, и я бы вообще не исключал движение вниз с выносом локальных лоёв. Причём сценарий с уходом в район 2300, а при слабом фоне даже к 2000, для меня выглядит вполне рабочим. И вот ближе к 2000 рублей X5 уже действительно становится интересной. Не является индивидуальной инвестиционной рекомендацией Источник: курс доллара

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АКРОН [анализ] [AKRN]](/uploads/community/6/1d6a74ec-7773-44e1-8b43-7f20e5631c6f.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/1712573684_ad8ffbec5a5c383dc3ffdb969169cff5.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ГЕНЕТИКО [анализ] [GECO]](/uploads/community/6/13fca917-6331-4c7f-9689-f0c3a8b8359d.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)