![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Алроса в кризисе: почему алмазный гигант показывает убытки за 2025 год?

Алроса: алмазная катастрофа Компания Алроса опубликовала отчет по МСФО за 2025 год, который вызвал беспокойство среди акционеров. В прошлом году компания не получила прибыли от основной деятельности. 📌 Что в отчете — Выручка. Она снизилась со 239 млрд до 235 млрд рублей, причем во втором полугодии компания заработала всего 111 млрд рублей. Это произошло на фоне низкой базы предыдущего года. Ситуация для компании оказалась сложной: крепкий рубль, действующие санкции и падение цен на алмазы. — Операционная прибыль. Она уменьшилась с 32 млрд до 30 млрд рублей. Однако не стоит радоваться: 1. Себестоимость в 2025 году была искажена из-за снижения эффекта Unrealised gain по запасам (с 47 млрд до 27 млрд рублей). 2. Необходимо вычесть разовый доход от продажи Катоки в первом полугодии 2025 года (25 млрд рублей). 3. В прошлом году в состав прочих расходов были включены расходы по Катоке на 10 млрд рублей. Таким образом, реальная операционная прибыль за 2025 год составила 8 млрд рублей. — Прибыль. Компания также получила разовый курсовый доход на 18 млрд рублей из-за укрепления рубля, что уменьшило сумму валютных облигаций в рублях. Однако реальный убыток компании за год составил 10 млрд рублей. — FCF. Он оказался отрицательным и составил минус 32 млрд рублей. Среди причин: - Неудачная работа с запасами, что привело к увеличению их стоимости на 20 млрд рублей до 250 млрд. - Снижение капитальных затрат на 9 млрд рублей до 49 млрд. - Рост уплаченных процентов с 7 до 18 млрд рублей. Денег у компании нет! — Чистый долг. Хотя он снизился со 108 млрд до 88 млрд рублей благодаря разовой продаже Катоки и укреплению валютной части облигаций, NET DEBT/EBITDA вырос с 1,4 до 1,5. Уплаченные проценты стали полностью поглощать скромную операционную прибыль. 📌 Мнение о компании Ситуация для акционеров выглядит мрачной. Надежды на поддержку от Гохрана, который покупает алмазы в свой фонд, также исчезли. Прибыль отсутствует, FCF отрицательный, что приведет к росту долга. Крепкий рубль и отсутствие роста цен на алмазы усугубляют положение. Цена в 40 рублей может быть привлекательной для дна цикла, но ждать разворота цен на алмазы — это слишком оптимистично. Я продал акции год назад по 57 рублей и не собираюсь ждать. ‼️ Вывод: не вижу надежды на улучшение ситуации! Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приоржение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

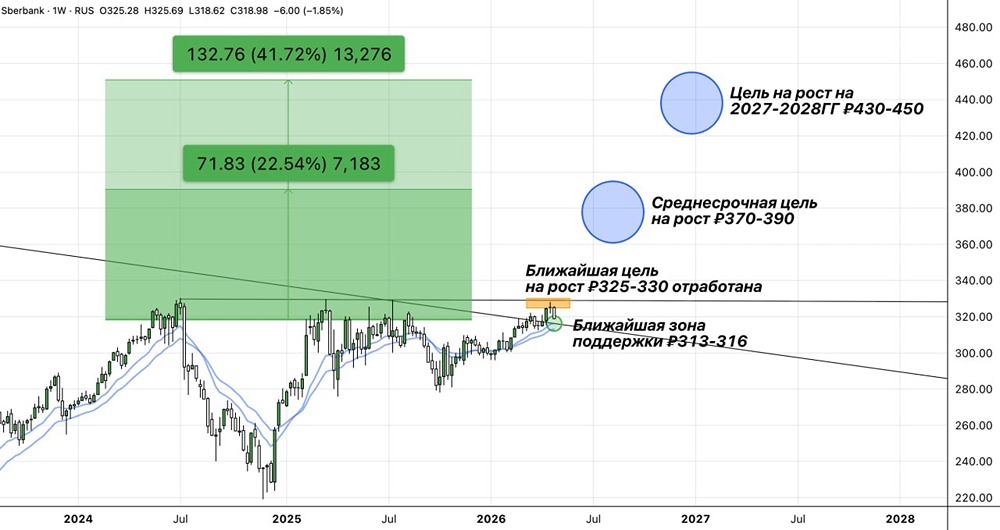

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

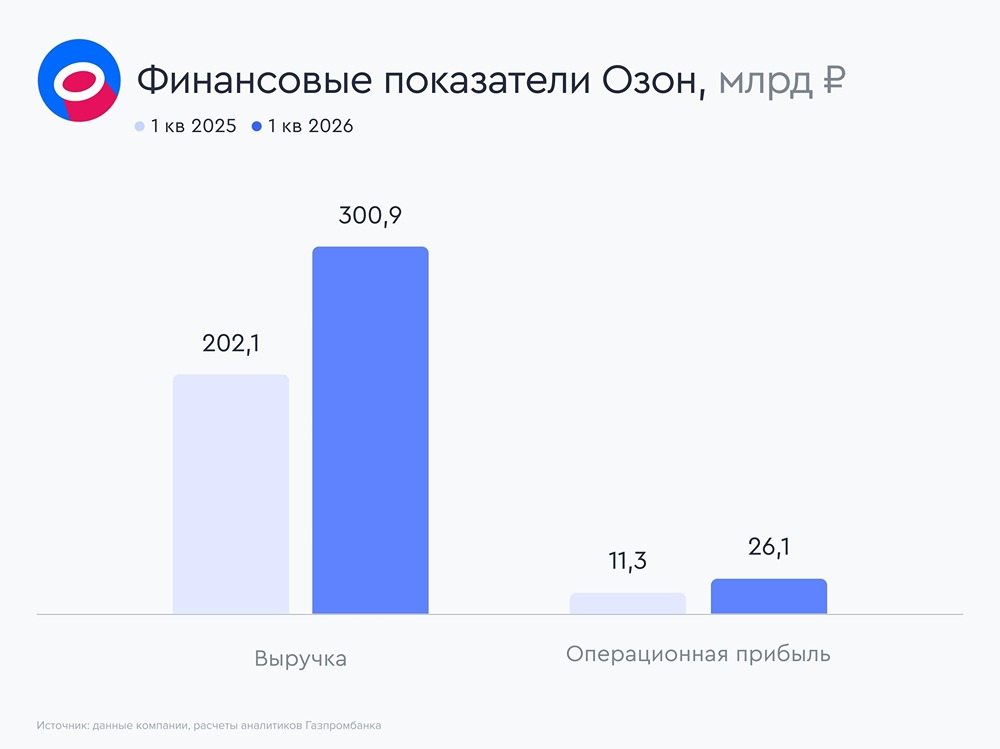

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

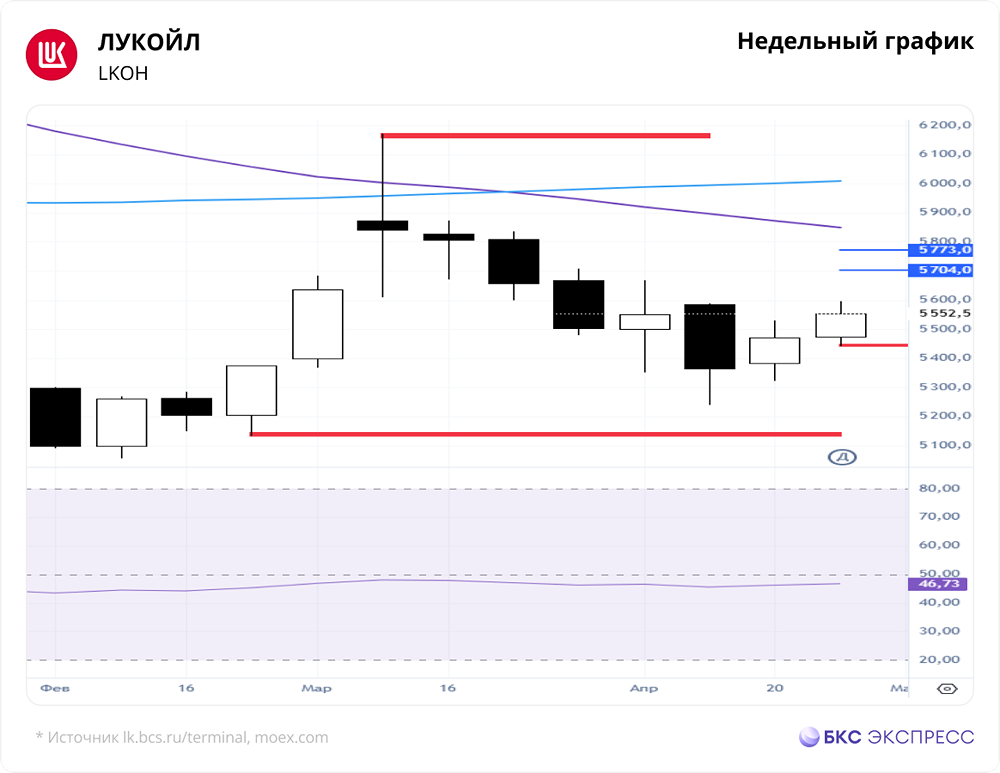

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

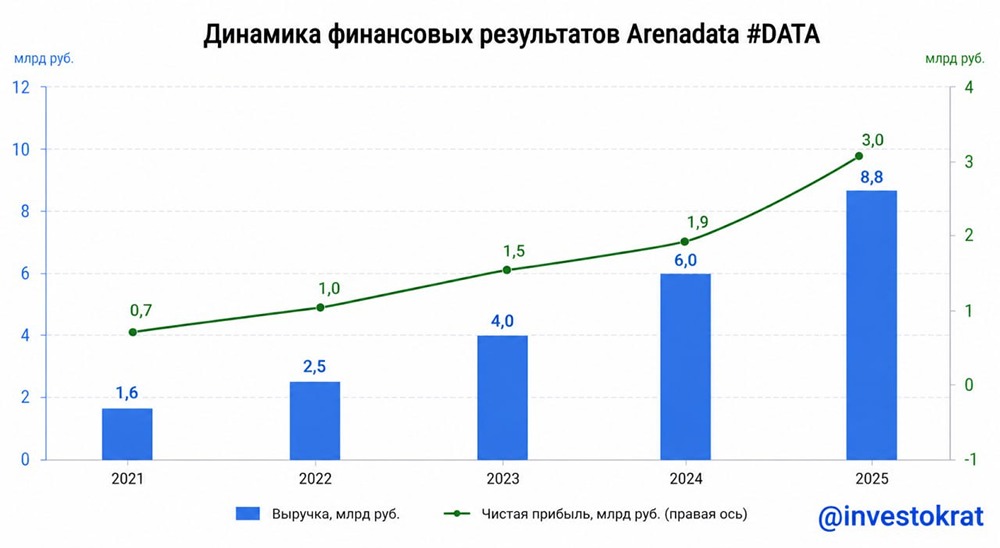

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)