![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

Эра прибыльности Ozon: ключевые показатели и перспективы роста акций на 2026 год

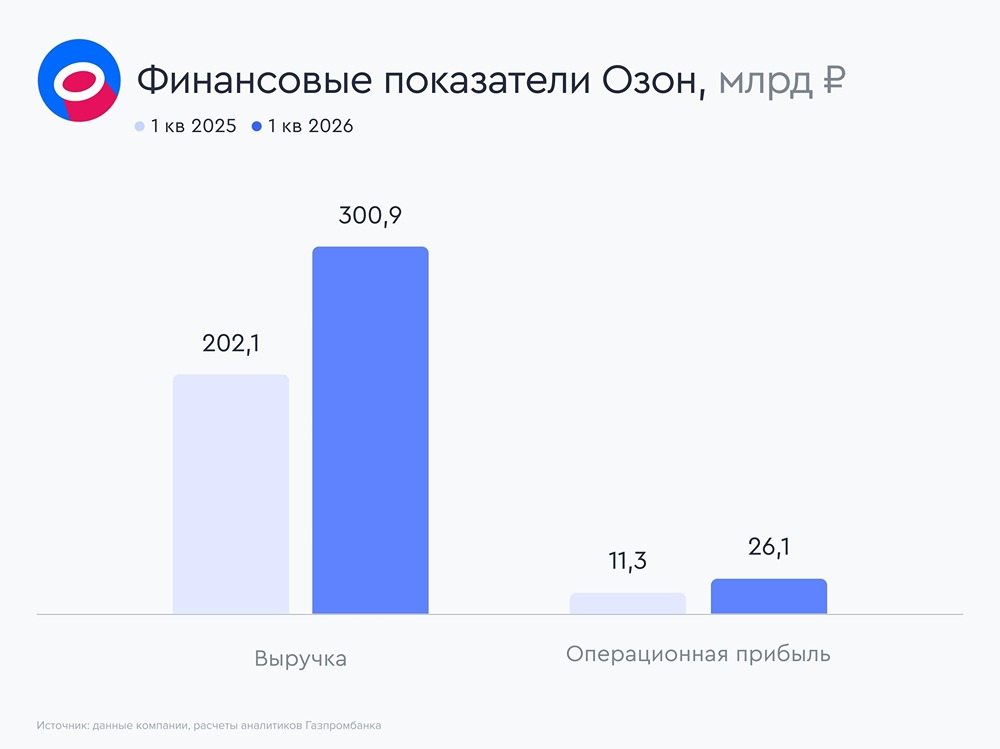

OZON: От «сжигателя денег» к прибыльной машине. Итоги 2025 года МКПАО «Озон» обнародовал результаты за 2025 год, что стало важным событием. Компания официально сменила стратегию «рост любой ценой» на модель устойчивой прибыльности, сохраняя высокие темпы экспансии. Операционный прорыв: Масштабы впечатляют - GMV (оборот): 4,16 трлн руб., что на 45% больше, чем в прошлом году. Ozon растет быстрее рынка e-commerce. - Заказы: 2,5 млрд, рост на 69% за год. - Лояльность: Покупатели делают в среднем 38,4 заказа в год (ранее было 26). Люди привыкают покупать на Озоне всё: от хлеба до электроники. - Инфраструктура: Площадь складов превысила 3 млн кв. м, что создает прочную основу для дальнейшего доминирования. Финансовое «чудо»: Откуда деньги? - Выручка: 998 млрд руб., что на 63% больше, чем годом ранее. - Скорр. EBITDA: 156,4 млрд руб., рост почти в 4 раза. Рентабельность по EBITDA составила 3,8% от GMV, что является рекордом для компании. - Чистая прибыль: Последние три квартала компания была прибыльной. Годовой чистый убыток сократился до -0,9 млрд руб., что почти в 65 раз меньше, чем годом ранее. Фактически, компания вышла в «ноль» и начала генерировать кэш. Экосистема: Реклама и финтех — ключевые драйверы Маркетплейс превращается в сервисную платформу: - Рекламная выручка: 130 млрд руб., что в 2,3 раза больше, чем в прошлом году. Это самый маржинальный сегмент, который фактически финансирует рост всей логистики. - Финтех: Выручка сегмента составила 220,4 млрд руб. EBITDA финтех-подразделения (65,3 млрд руб.) составляет 42% от общей прибыли группы. Озон Банк стал полноценным финтех-гигантом с кредитованием и B2B-сервисами, а не просто «картой для скидок». Финансовое здоровье и долговая нагрузка - Рейтинг: Агентство «Эксперт РА» присвоило рейтинг ruA со стабильным прогнозом. - Ликвидность: На счетах компании — 650 млрд руб., что более чем достаточно для развития без новых займов. - Долг: Компания досрочно погасила 62 млрд руб. внешних обязательств, снизив валютные риски и долговую нагрузку. Дивиденды: Начало новой эпохи Совет директоров рекомендовал первые в истории дивиденды: 143,55 руб. на акцию по итогам девяти месяцев 2025 года. - Доходность: ~3,4% к текущим ценам. - Прогноз: Менеджмент планирует сделать выплаты регулярными, привлекая консервативных инвесторов. Инвестиционный вердикт Плюсы: - Завершена редомициляция (переезд в Россию), сняты риски блокировок. - Взрывной рост финтеха и рекламы (высокая маржа). - Статус «акции роста» дополнен статусом «акции стоимости» благодаря дивидендам. Риски: - Высокая ключевая ставка может замедлить потребительский спрос. - Усиление конкуренции, включая Сбера и Яндекс. Цели аналитиков: - Консенсус-таргет: 6 270 руб. (+35-40% апсайда). - Бычий сценарий (ВТБ): 7 240 руб. Итог: Ozon — один из самых качественных активов в российском tech-секторе. Переход к прибыльности при сохранении темпов роста выше 40% — классический сценарий для долгосрочной переоценки акций вверх. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приоржение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕР [анализ] [SBER]](/uploads/community/1/52bc90a6-06f0-4bc0-8775-dd49809384d0.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/21bfeff4-f1b3-48cf-b329-3155b76701d3.jpg)

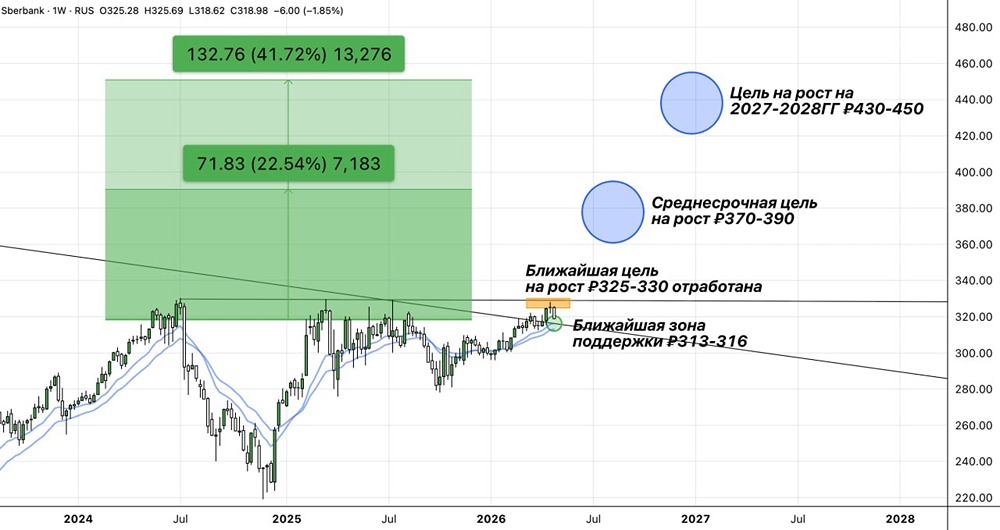

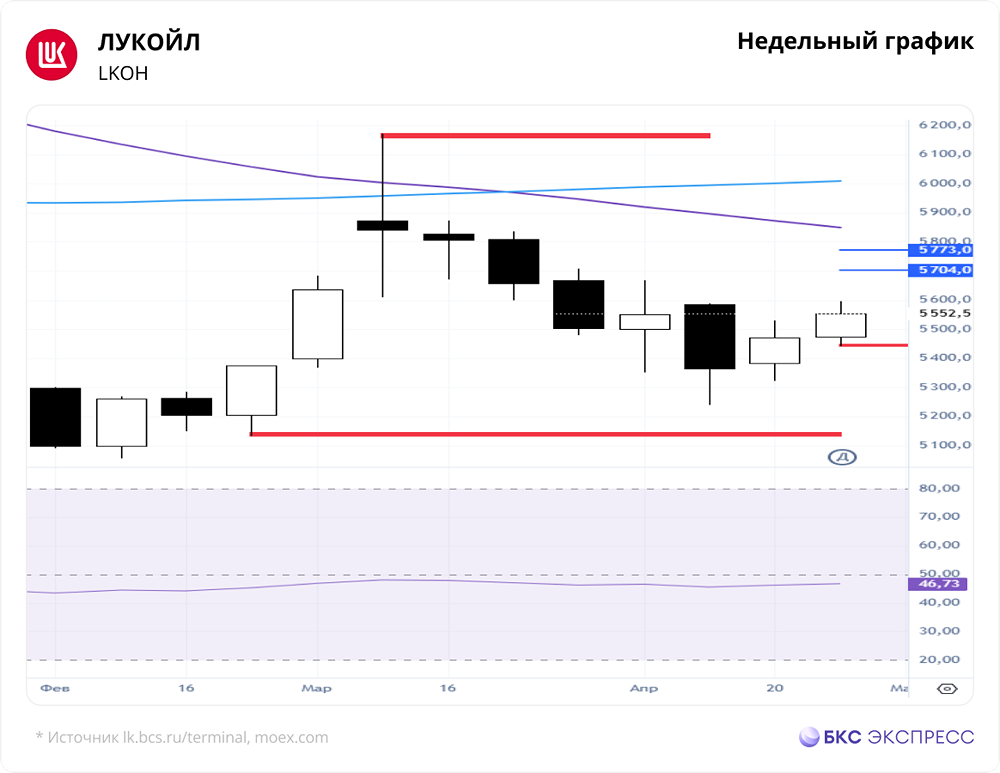

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ВСМПО-АВИСМА [анализ] [VSMO]](/uploads/community/5/defcdac6-2a5b-4b03-9fac-139bfe87d737.jpg)

![Аватар сообщества СЕЛИГДАР [анализ] [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

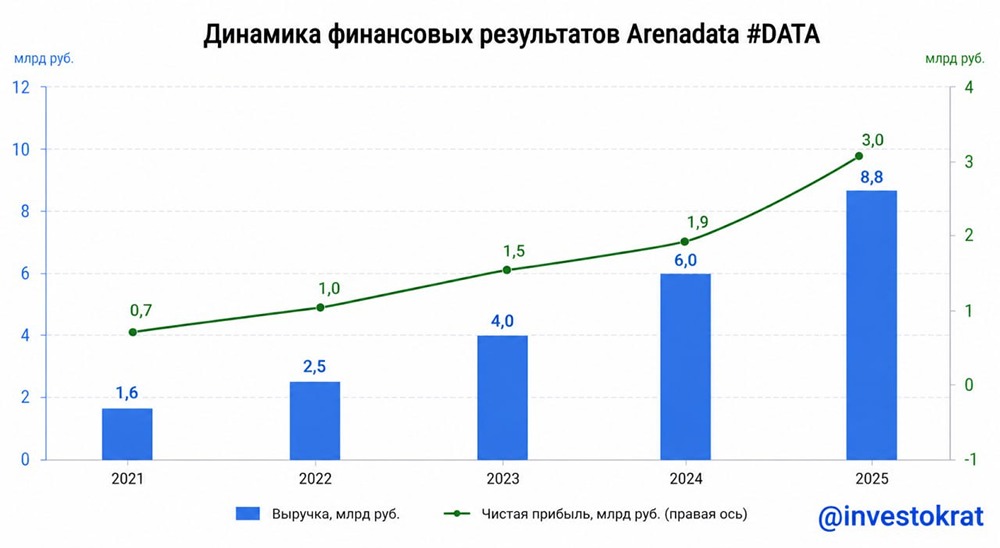

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/e67bc7f1-c2c9-4495-96b5-703d07fe1b3d.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/7b902656-e597-49a5-8652-75e0027814ac.jpg)

![Аватар сообщества РУСАГРО [анализ] [RAGR]](/uploads/community/4/66d923d0-a796-406a-8d00-88401f769962.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества ТАТНЕФТЬ [анализ] [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества АБРАУ-ДЮРСО [анализ] [ABRD]](/uploads/community/4/1712559265_7541a6f530b440b2da04a23e3a67b1e3.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/6bee5719-15d2-4136-a6c8-8b8b6495ab96.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)