![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

Дивиденды по акциям Алроса под вопросом: что показал годовой отчет?

Алроса отчиталась за 2025 год: прибыль есть, будут ли дивиденды? Продолжают массово отчитываться компании за 2025 год, поэтому ближайшие пару недель нам бы с вами брать хотя бы по одной компании в день на разбор, чтобы очередь отчетов под рассмотрение сильно не скапливалась. Сегодня начнем день с «Алросы» и ее отчета за 2025 год. Что в отчете: ➥ Выручка — 235,1 млрд руб. (-1,7% г/г) ➥ EBITDA (скорр.) — 57,8 млрд руб. (-26,5% г/г) ➥ Чистая прибыль — 36,2 млрд руб. (+88,3% г/г) ➥ Рентабельность по EBITDA — 24,6% (было 32,9%) ➥ Чистая рентабельность — 15,4% (было 8,0%) ➥ ND/EBITDA — 1,53х Отчет, как и ожидалось, не радует. Выручка стагнирует, EBITDA просела на 26%, маржинальность снижается на фоне опережающего роста себестоимости, а рынок бриллиантов остается в профиците. Если посмотреть на отраслевую конъюнктуру: ➥ индекс Rapaport по бриллиантам в 1 карат в 2025 году снизился на 10% ➥ мелкие камни (0,3–0,5 карата) подешевели на 20–26% ➥ ценовой индекс бриллиантов IDEX — минимум за несколько лет ➥ рынок страдает от накопленных запасов в Индии и роста доли синтетики При этом до 80% объема продаж «Алросы» — мелкое сырье (в штуках), хотя в выручке оно исторически дает около 20%. Основная доля выручки у «Алросы» от средних и специальных размеров, а крупные кристаллы дают небольшую долю в каратах, но могут формировать до 20-30% выручки. То есть ценовое давление по мелким камням не критично по деньгам, но общая конъюнктура рынка бриллиантов слабая. В этой общей безрадостной картине рост чистой прибыли на 88,3% выглядит аномально, но это эффект разовых статей — продажи 41% в ангольском проекте «Катока» в июне прошлого года (6,7 млрд рублей), переуступка права требования по дивидендам по «Катоке» (19 млрд рублей) и положительные курсовые разницы. Если корректировать чистую прибыль на эти статьи, то она была бы в диапазоне 4,6-10 млрд рублей в зависимости от того, что там было в реальности с налогообложением при выбытии «Катоки». И это как бы намекает, что дальше при такой ценовой конъюнктуре прибыль у «Алросы» будет слабая, потому что «Катока» давала очень существенную часть чистой прибыли (в 2024 году — 72%). Правда, прибыль эта была на бумаге с 2022 года из-за санкционных ограничений, но картина в 2026 году по чистой прибыли без ослабления рубля, снятия с «Алросы» санкций или разворота на рынке бриллиантов обещает быть слабой. Из условного позитива можно отметить снижение чистого долга до 88 млрд рублей, но при этом соотношение ND/EBITDA = 1,53х (выше целевого уровня ≤1,5 для выплаты дивидендов), процентные расходы выросли почти вдвое, а доля краткосрочного долга подросла до 46%. В таких условиях мне сложно представить, какое решение по дивидендам примет совет директоров. Я прикидывала разные варианты исходя из их свободного денежного потока и общего финансового положения, и если предположить выплату хотя бы 50% от свободного денежного потока — то это всего 1,23 рублей на акцию. 50% от чистой прибыли по МСФО давали бы 2,51 рублей на акцию, но там разовые доходы от «Катоки» и на такую выплату не хватает свободного денежного потока, поэтому, на мой взгляд, она маловероятна. Поэтому, скорее всего, совет директоров будет выбирать между вариантами 1,23 рублей на акцию и не выплачивать за 2025 год вообще ничего. Запасы продолжают расти с опережающими темпами роста — 250,8 млрд рублей (+8,6% г/г), и, к сожалению, разворота на рынке алмазов не видно и в начале 2026 года. Слабый спрос в Китае, осторожность в США, рост доли искусственных камней. В отдельных сегментах (обручальные кольца в США) доля синтетики уже >50%. Поэтому надежда пока только на то, что крупнейшие игроки в этом году будут сокращать добычу. «Алроса», кстати, планирует добыть 25-26 млн карат в 2026 году, и это -14% к прошлогоднему уровню добычи. Вопрос только, хватит ли этого снижения добычи бриллиантов для восстановления баланса на рынке? С учетом опубликованной отчетности и предполагаемого снижения добычи в этом году [таргет](https://t.me/Investillion/1445) по акциям «Алросы» был пересмотрен вниз до 55 рублей за акцию на горизонте года. Но дно цикла с учетом сокращения добычи как будто близко. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

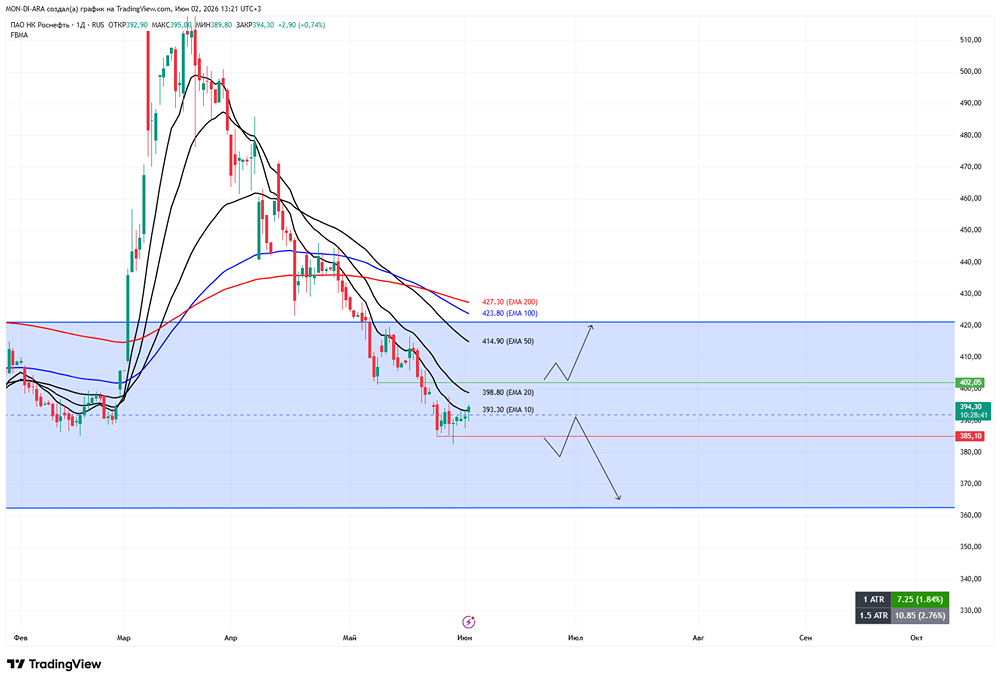

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

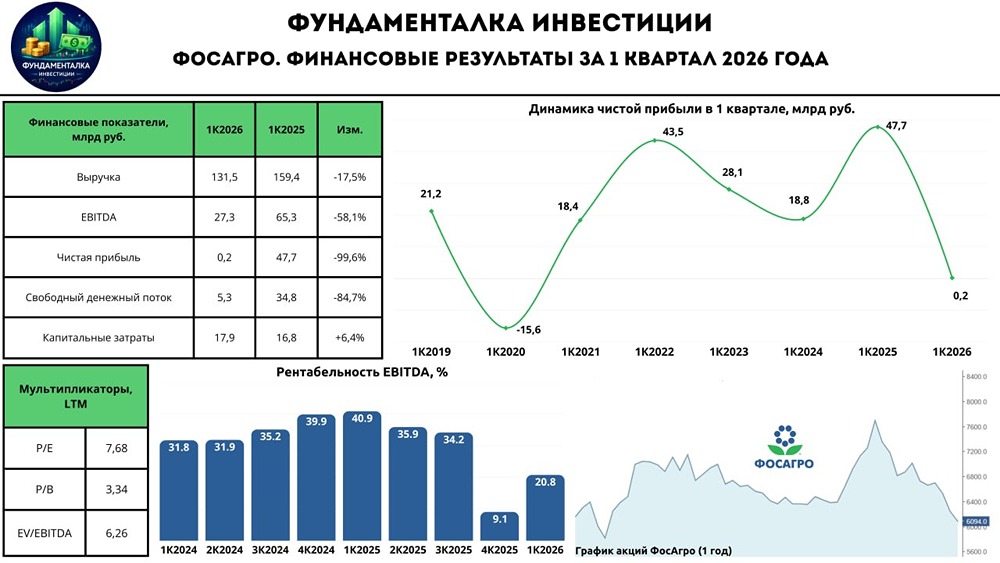

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)