![Аватар сообщества ИНТЕР РАО: АНАЛИЗ [IRAO]](/uploads/community/4/becd3e2b-fbfd-4f9f-b5e8-0e32fcf2ffa0.jpg)

Дивиденды Интер РАО: чего ждать акционерам в 2026 году?

Давайте в преддверии большого дивидендного сезона заглянем в свежий отчет Интер РАО за 2025 год по МСФО и посмотрим, есть ли тут что-то интересное. Что в отчете: ➥ Выручка — 1 760,6 млрд руб. (+13,7% г/г) ➥ EBITDA — 181,5 млрд руб. (+4,8% г/г) ➥ Операционная прибыль — 106,8 млрд руб. (-1,1% г/г) ➥ Чистая прибыль — 133,8 млрд руб. (-9,2% г/г) ➥ Рентабельность по EBITDA — 10,3% (в 2024: 11,2%) ➥ Чистая рентабельность — 7,6% (в 2024: 9,5%) ➥ ND/EBITDA — отрицательный (чистая денежная позиция) В целом отчет вышел нейтральным. Основной драйвер роста выручки — сбыт (+17,2%) и электрогенерация в РФ (+18,8%). Позитивный эффект дали индексация цен и ввод блока №1 Нижневартовской ГРЭС в КОММод. При этом операционные расходы, расходы на покупку электроэнергии и услуги по передаче растут с опережающими темпами роста (+15,5%, 17,6% и 16,4% г/г соответственно). В результате EBITDA растет существенно медленнее выручки, а маржа снижается. Зарубежные активы по-прежнему слабое звено: выручка снизилась на 40,3% г/г, EBITDA – на 65% на фоне снижения выработки Молдавской ГРЭС, снижения экспорта и низких тарифов. Также стоит обратить внимание и на снижение чистой прибыли на фоне роста налоговой нагрузки, обесценения основных средств (17,9 млрд рублей) и обесценения гудвила (2,3 млрд рублей). Если убрать разовые неденежные списания, скорректированная прибыль была бы около 159 млрд руб., но в дивидендной политике Интер РАО нет корректировок на разовые и неденежные статьи, и если смотреть прошлые годы, они всегда платили четко 25% от чистой прибыли по МСФО на дивиденды, поэтому такие списания — это минус для акционеров. Правда, кое-какие корректировки там бывали, и, вероятно, Интер РАО в виде дивидендов 0,389 рублей на акцию (около 10% текущей дивидендной доходности). Но если брать без корректировок «в лоб», то див. доходность там может быть выше, вплоть до 14% к текущим. Главный краткосрочный минус отчета — инвестпрограмма. Капитальные затраты выросли на 50% г/г и составили 205,5 млрд рублей (11,7% от выручки). Долгосрочно потом от реализации инвестпрограммы компания, конечно, получит прибыль, но в моменте свободный денежный поток из-за этого отрицательный, акубышка на этом фоне, естественно, сокращается. При этом процентные доходы в случае с Интер РАО — это существенная часть прибыли. Поэтому краткосрочно для компании, главная ценность в которой по сути дивиденды — это минус. По 2026 году компания ожидает умеренный рост выручки +/- на уровень инфляции, EBITDA на уровне 2025 года и планирует продолжать реализацию инвестпрограммы в этом и следующем годах. Эффект от реализации инвестпрограммы, по мнению менеджмента, возможен не ранее 2028 года. А в 2026-2027 годах Интер РАО ожидает объем капитальных затрат на уровне 200-300 миллиардов с НДС в год, то есть как в 2025 году или даже больше. Поэтому мы по-прежнему имеем компанию из спокойного коммунального сектора, без долгов, с хорошей кубышкой, но одновременно с масштабной инвестпрограммой и будущим снижением процентных доходов. И вроде тут по-прежнему недооценка и [таргет](https://t.me/Investillion/1450) на горизонте года около 5,5 рублей за акцию, но акциям Интер РАО откровенно не на чем к нему расти. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества БАНК СПБ: АНАЛИЗ [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

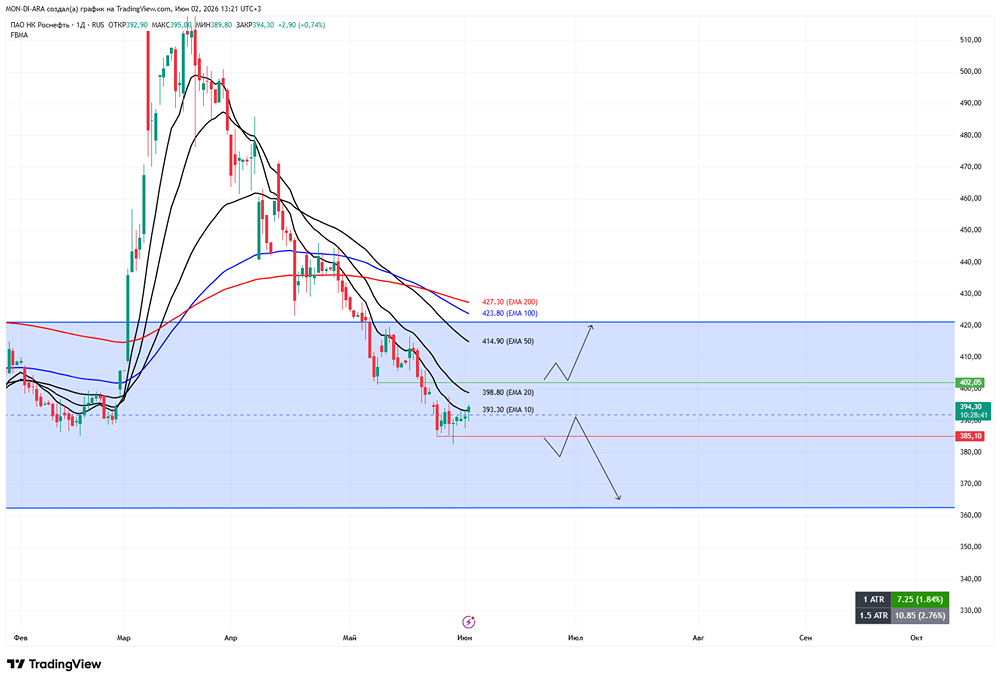

![Аватар сообщества РОСНЕФТЬ: АНАЛИЗ [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

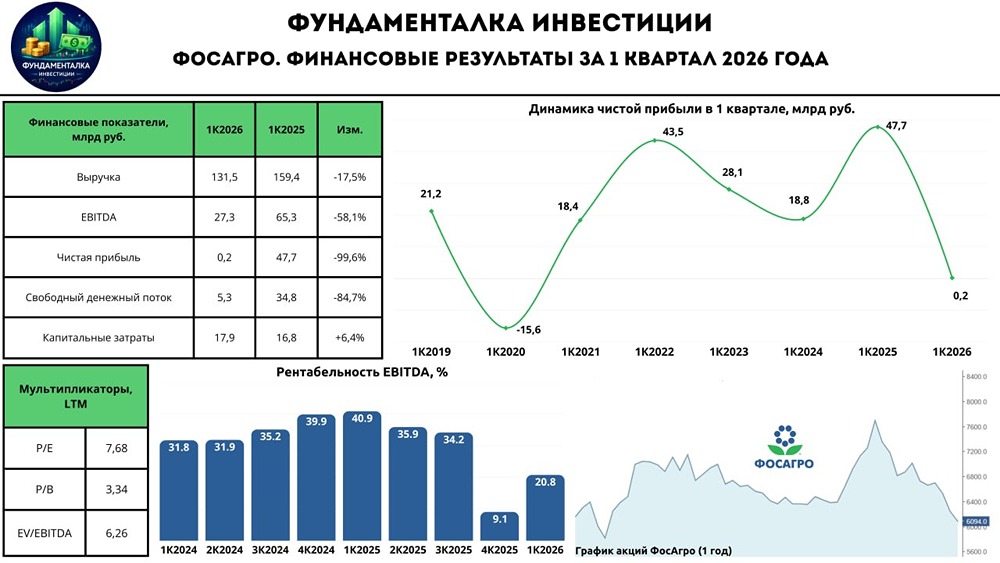

![Аватар сообщества ФОСАГРО: АНАЛИЗ [PHOR]](/uploads/community/6/993c6840-e17a-4ee7-9054-b256b1064d79.jpg)

![Аватар сообщества НОВАТЭК: АНАЛИЗ [NVTK]](/uploads/community/2/d9425d29-e717-4bfb-9005-dd2a1ff7af6c.jpg)

![Аватар сообщества ИКС 5: АНАЛИЗ [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества АФК СИСТЕМА: АНАЛИЗ [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РАСПАДСКАЯ: АНАЛИЗ [RASP]](/uploads/community/6/8379d0e1-7599-4998-9db3-c33c2e2b2f63.jpg)

![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/138e4aaa-db82-421d-b3b2-1531ffd7cfbd.jpg)

![Аватар сообщества АСТРА: АНАЛИЗ [ASTR]](/uploads/community/6/6f3839f5-90cf-4b2f-8806-8f0fe0f49091.jpg)

![Аватар сообщества САМОЛЕТ: АНАЛИЗ [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества ЛСР: АНАЛИЗ [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества СОВКОМБАНК: АНАЛИЗ [SVCB]](/uploads/community/4/7c58b32f-376f-4ad3-8ab1-0e5e0a931f9d.jpg)

![Аватар сообщества СБЕР: АНАЛИЗ [SBER]](/uploads/community/1/f359087b-2516-49d1-b997-4ddae5fc4b26.jpg)

![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

![Аватар сообщества ММК: АНАЛИЗ [MAGN]](/uploads/community/4/07a265be-824e-4b57-9f9e-f57624697ec0.jpg)

![Аватар сообщества ЯНДЕКС: АНАЛИЗ [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ХЭДХАНТЕР: АНАЛИЗ [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЕВРОТРАНС: АНАЛИЗ [EUTR]](/uploads/community/6/af7166c2-11a7-427c-a28b-f656e6d5c680.jpg)

![Аватар сообщества ЛЕНТА: АНАЛИЗ [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества СЕЛИГДАР: АНАЛИЗ [SELG]](/uploads/community/6/1712643827_ac2e8b8c6a50bda74ad7a63b543b4ceb.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ: АНАЛИЗ [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества АЛРОСА: АНАЛИЗ [ALRS]](/uploads/community/5/66729475-1efe-46cd-a334-da6eb5760a5b.jpg)

![Аватар сообщества ОЗОН: АНАЛИЗ [OZON]](/uploads/community/4/02d39dec-798e-4a03-ad2e-2a6016c88e20.jpg)

![Аватар сообщества НОВАБЕВ: АНАЛИЗ [BELU]](/uploads/community/4/19fc5e43-691c-4202-8ba8-8a3ecc27d40e.jpg)

![Аватар сообщества МТС: АНАЛИЗ [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества УРАЛСИБ: АНАЛИЗ [USBN]](/uploads/community/3/1712477771_9c5dcff6ff288f2b70aa8694768a5216.jpg)

![Аватар сообщества СТАВРОПОЛЬЭНЕРГОСБЫТ: АНАЛИЗ [STSB]](/uploads/community/7/90ea9474-9de3-4765-93c5-81c7f2ba0bc7.jpg)