Почему рынок разочарован решением ЦБ по ключевой ставке? Разбираем новые прогнозы

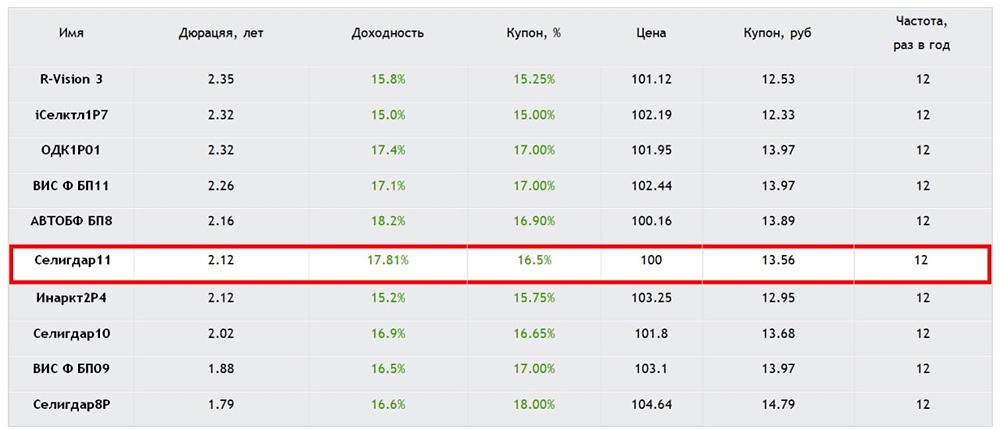

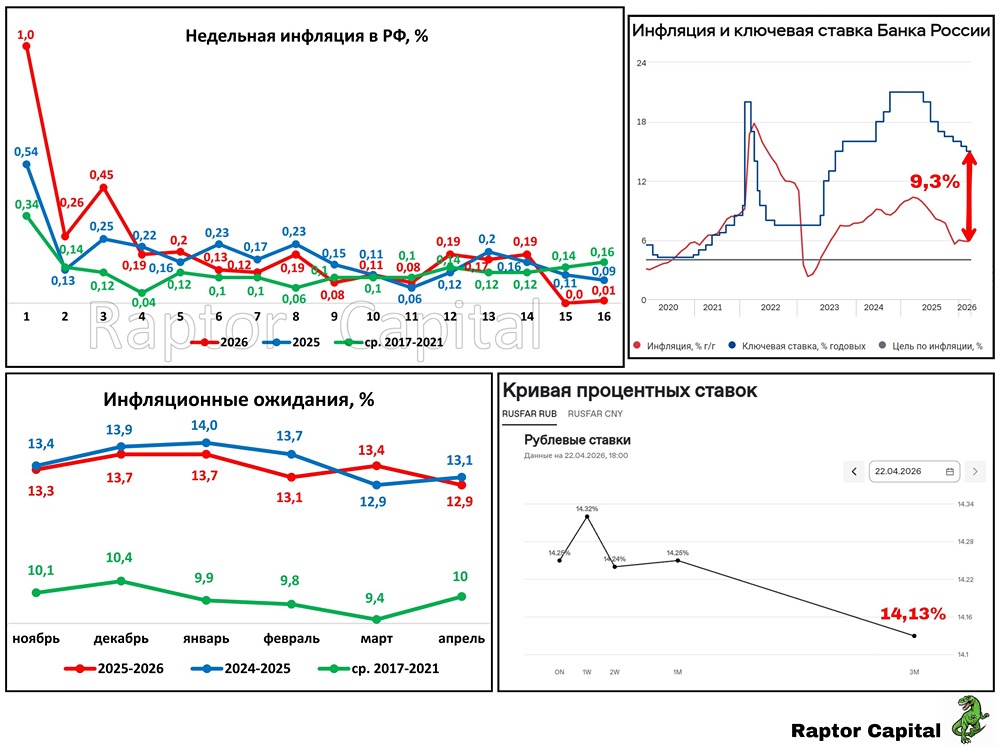

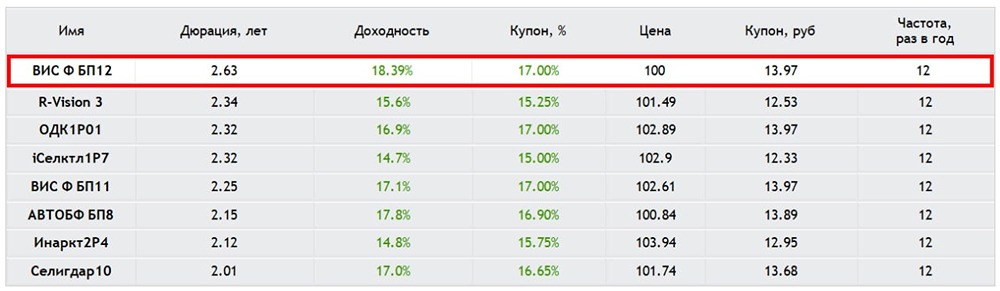

Разочарование от ЦБ: рынок не дождался сигнала к быстрому снижению ставки Банк России принял ожидаемое решение по ставке, которое вряд ли кого-то удивило. ЦБ понизил ставку на 50 базисных пунктов, до 14,5%. Однако умеренный негатив на рынке всё же возник, и зацепиться здесь есть за что — прежде всего за макропрогноз и комментарии регулятора. 📍 Главный сигнал заключается в том, что быстрого снижения ставки ждать не приходится: • ЦБ скорректировал прогноз по средней ставке на 2026 год с диапазона 13,5–14,5% до 14–14,5%. • На этот год средняя ключевая ставка ожидается в коридоре 13,3–14%. • Повышен верхний прогноз средней ставки на 2027 год — с 9% до 10%, что тоже не добавляет оптимизма. Наша оценка показывает, что это подразумевает ставку на конец года в диапазоне от 12 до 13,5%. Что касается инфляции, то здесь регулятор не видит серьёзных поводов для беспокойства. По первому кварталу сезонно скорректированный рост цен в среднем составил 8,7%, но сильной тревоги это не вызвало. Если исключить разовые факторы, оценка устойчивой инфляции не изменилась и находится в диапазоне 4–5% в годовом пересчёте. 📍 Охлаждение экономики продолжается. Регулятор отмечает, что напряжённость на рынке труда постепенно снижается, а доля предприятий, испытывающих дефицит кадров, стала минимальной с середины 2023 года. При этом рост зарплат всё ещё опережает рост производительности труда. Общая экономическая активность замедляется, в том числе за счёт подстройки к налоговым изменениям. Однако Банк России считает, что не самая положительная траектория первого квартала была обусловлена разовыми факторами, поэтому прогноз по росту ВВП на 2026 год сохранён на уровне 0,5–1,5%. Традиционно проинфляционные риски у ЦБ преобладают над дезинфляционными. Регулятор опасается ухудшения перспектив мировой экономики, высоких инфляционных ожиданий, длительного периода роста зарплат темпами выше производительности труда, а также роста структурного дефицита бюджета. 📍 Что дальше? Сценарий с восемью снижениями ставки по 50 базисных пунктов выглядит всё реалистичнее. Такой вариант кажется разумным: он позволяет ЦБ оставаться в цикле смягчения денежно-кредитной политики, не давая условиям смягчаться слишком быстро, и при этом хорошо укладывается в прогноз. Если мы увидим пять последовательных снижений по 50 б.п., то на конец года выйдем на ставку 12%, а средняя ставка за год составит около 14,1% — это вполне в рамках прогноза регулятора. Вывод. Быстрых прибылей ждать не приходится. Какого-то структурного сдвига в денежно-кредитной политике не произошло — мы всё ещё находимся в довольно медленном и стабильном цикле смягчения. Рынок ждет от ЦБ большей решительности, поэтому особого роста в историях, завязанных на ставке, пока не видно. В фокусе внимания: Среднесрочные и длинные ОФЗ сохраняют инвестиционную привлекательность. В эту же группу входят корпоративные выпуски с фиксированным купоном, а также банковские акции, чей бизнес ориентирован на розничное кредитование. Эти направления по-прежнему выглядят наиболее интересно на российском рынке. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. 🤝 Спасибо тебе, дорогой читатель, что ознакомился с моей работой! Я анализирую активы на всех российских площадках как частный инвестор. Буду рад, если подпишетесь на меня. Это поможет мне развиваться. 🔵 [мой канал в Telegram](https://t.me/kitchen_invest) 〽️ [мой канал в Mondiara](https://i.mondiara.com/i/c/InvestKitchen)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ