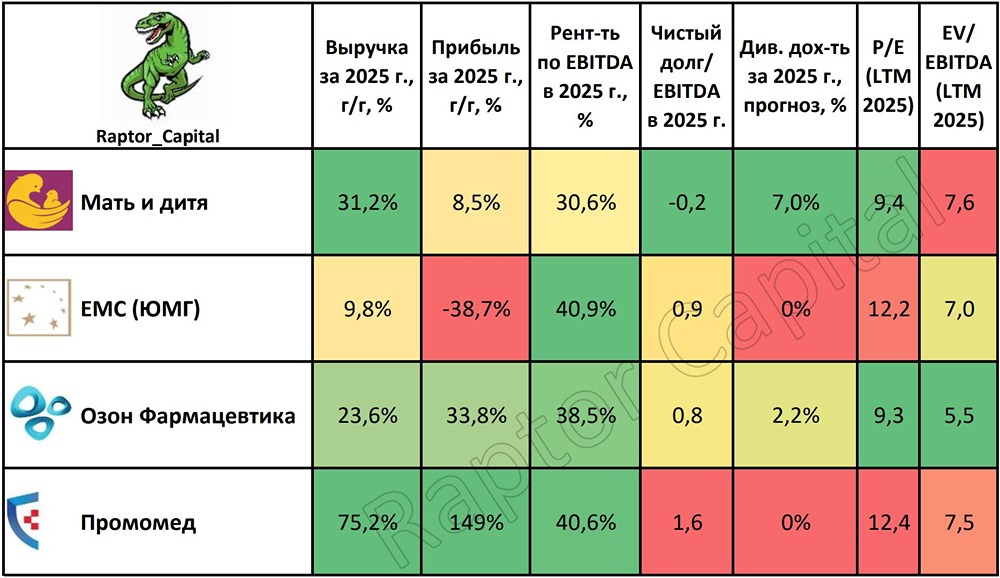

Почему «Промомед» вырос на 75,2 %, а «Озон Фармацевтика» не выполнила прогноз?

💊 Сектор здравоохранения – Подробный обзор 2025 года 📌 Продолжаю разбирать отчёты компаний по секторам, и сегодня взглянем на фармацевтику и медицину. В этом году решил не брать в обзор Аптечную сеть 36,6 из-за стабильно падающих показателей и несколько компаний со сверхнизкой капитализацией (Артген, Генетико, Фармсинтез). ❓ СИТУАЦИЯ В СЕКТОРЕ: • За 2025 год объём выручки рынка здравоохранения в РФ вырос на 20% при медицинской инфляции 12-15%. Число мед. организаций увеличилось всего на 0,5%, зато объём M&A-сделок вырос в 2 раза по сравнению с 2024 годом до 50 млрд рублей. Рынок фармацевтики вырос на 14% до 3,1 трлн рублей, почти треть пришлась на госзакупки лекарств. 1️⃣ ВЫРУЧКА ЗА 2025 г.: • По росту выручки смогли обогнать рынок в 1,5 раза Мать и дитя (+31,2%) и Озон Фармацевтика (+23,6%). В 5 раз быстрее рынка вырос Промомед (+75,2%) и хуже среднего по рынку результат у ЕМС/ЮМГ (+9,8% в рублях или +14,1% в евро). 2️⃣ ПРИБЫЛЬ: • Лидер по росту чистой прибыли – Промомед (+149% или без разовых факторов +78%). Скромнее рост прибыли у Озон Фармацевтики (+38,5%) и Мать и дитя (+8,5%). Падение прибыли только у EMC (–38,7%, но без учёта обесценений +3%). 3️⃣ ДОЛГОВАЯ НАГРУЗКА: • Отрицательный долг остался только у Мать и дитя (чистый долг/EBITDA = –0,2x). У ЕМС кубышка превратилась в чистый долг (0,9x). Снизилась долговая нагрузка у Озон Фармацевтики (0,8x) за счёт уменьшения долга и у Промомеда (1,6x) за счёт роста EBITDA. 4️⃣ ДИВИДЕНДЫ: • Мать и дитя может выплатить около 50 рублей на акцию за 2 полугодие 2025 года (див. доходность 7% за год). Озон Фармацевтика платит дивиденды ежеквартально, финальная выплата будет 0,27 рублей (див. доходность 2,2% за год). • Промомед планирует начать платить дивиденды с 2027 года. Менеджмент ЕМС обещал выплаты дивидендов после редомициляции (прошло 2 года, дивидендов нет). Теперь кубышка EMC обнулилась, вместе с этим появились новые обещания о дивидендах после «нормализации ситуации на финансовых рынках». 5️⃣ СДЕЛКИ M&A: • Мать и дитя в мае 2025 года купила сеть клиник Эксперт (+19% к выручке, но –1% от рентабельности EBITDA), оплатили своими средствами без кредитов и допэмиссии. • ЕМС в конце 2025 года купила сеть клиник Семейный доктор (+25% к выручке) за счёт обнуления кубышки и объединилась с сетью Скандинавия (+40% к выручке) за счёт допэмиссии акций, размывающей доли акционеров в 1,4 раза. Оба бизнеса менее маржинальные, чем ЕМС, поэтому прирост прибыли будет меньше выручки. 6️⃣ ПРОГНОЗЫ: • В 2025 году свои прогнозы по выручке выполнили Мать и дитя (+31,2% против прогноза +28%) и Промомед (+75,2% против +75%), но не выполнила Озон Фармацевтика (+23,6% против +25%). • Прогнозы менеджмента по выручке на 2026 год: Мать и дитя +20-23%, Озон Фармацевтика +15-25%, Промомед +60%. ЕМС редко общается с инвесторами и прогнозы не даёт. 7️⃣ ОЦЕНКА РЫНКОМ: • По прибыли 2025 года дешевле стоят Озон Фармацевтика (P/E = 9,3x) и Мать и дитя (9,4x). Заметно дороже стоят Промомед (12,4x) и ЕМС (12,2x, но с учётом допэмиссии и без обесценений 9,7x). • При выполнении прогнозов и умеренной отдачи от сделок M&A у ЕМС выходит P/E = 7x на 2026 год, у остальных компаний 8-8,5x. В целом, такая форвардная оценка выглядит справедливой. ✏️ ВЫВОДЫ: • Сектор здравоохранения напоминает динамику IT-сектора – за растущий бизнес инвесторы уже не готовы платить дороже P/E = 10-12x, а значит текущую оценку всех компаний из сектора нельзя назвать дешёвой на 2026 год. • По качеству бизнеса и мультипликаторам сейчас интереснее выглядят Мать и дитя и Озон Фармацевтика, при этом акции запросто могут не расти ближайшие полгода-год даже при выполнении прогнозов менеджмента. Напоминаю, что все обзоры в таком формате вы можете посмотреть в моём [телеграм-канале](https://t.me/+152APTFAxE9kZmQ6). ❤️ Поддержите пост реакциями, если было интересно. _____ 👉 Подписывайтесь на мой [телеграм-канал](https://t.me/+152APTFAxE9kZmQ6) и [Max](https://max.ru/join/89VFFRLxnBgKQPRAdBNxmhMoezs4KarAbpFoOXR0bb4), там вы найдёте ещё больше аналитики и обзоров компаний. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ