Отчет Дом.РФ за 4 квартал: стоит ли инвестировать в акции банка?

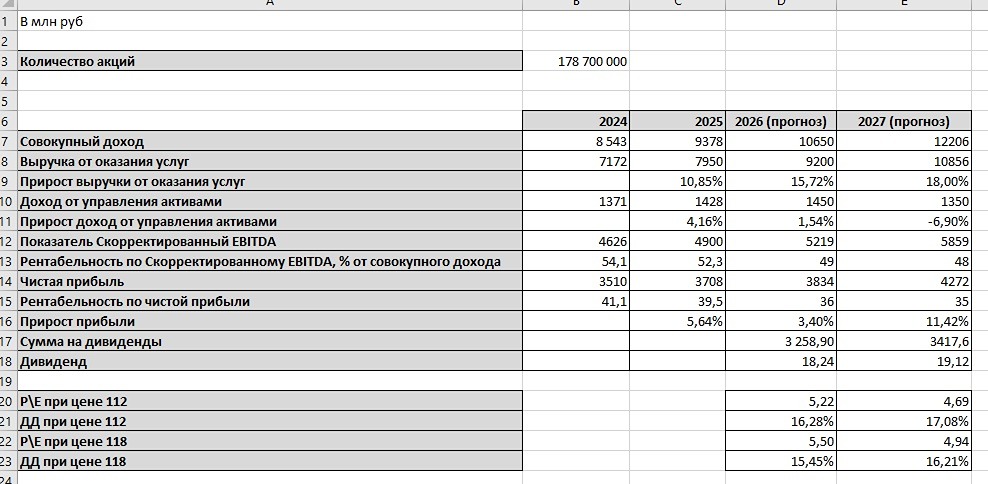

Дом.РФ. Отчет за 4 кв 2025 по МСФО Тикер: #DOMRF Текущая цена: 2291 Капитализация: 394.3 млрд. Сектор: Банки Сайт: https://xn--d1aqf.xn--p1ai/investors/ Мультипликаторы (LTM): P\E - 4.65 P\BV - 0.88 ROE - 21.6% Активы\Обязательства - 1.08 Что нравится: ✔️чистые процентный доход вырос на 19.1% к/к (40 → 47.7 млрд) и за год на 31.8% г/г (122.9 → 161.9 млрд); ✔️чистый комиссионный доход увеличился на 23.5% к/к (3.2 → 3.9 млрд) и за год на 78.6% г/г (7.3 → 13 млрд); ✔️доход от операций с недвижимостью вырос на 72.6% к/к (1.8 → 3.2 млрд) и за год на 51.5% г/г (5.6 → 8.4 млрд) ✔️чистая прибыль увеличилась на 14.6% к/к (23.2 → 26.5 млрд); ✔️процент ссуд с просрочкой 90 дней и более снизился с 1.06 до 1.02%; ✔️рост кредитного портфеля на 10.4% к/к (4.43 → 4.89 трлн); Что не нравится: ✔️ Дивиденды: Предполагается выплата на уровне 50% от чистой прибыли компании. По данным сайта [Доход](https://www.dohod.ru/ik/analytics/dividend/domrf) дивиденд за 2025 прогнозируется в размере 246.87 руб. (ДД 10.78% от текущей цены). Мой итог: После слабого 3 квартала в отчетном компания снова показала хороший результат по ЧПД и ЧКД. Динамика ЧПД за год: 15.6 → 13.5 → 1.3 → 19.1%. Динамика ЧКД за год: -55.5 → 47.6 → -8.6 → 23.5%. Непроцентные доходы (включающие и ЧКД) выросли за квартал +36.8% к/к (8.1 → 11.1 млрд) и за год в 2.1 раза г/г (12.1 → 25.4 млрд). Расходы хоть и выросли, но слабее доходов, отсюда и хороший прирост чистой прибыли. За год прибыль увеличилась на 35.1% г/г (65.8 → 88.8 млрд). Причем в 2025 году эффективная ставка налога на прибыль выросла с 12.3 до 17.7%. Прибыль в размере сегментов (г/г в млрд): - банковский бизнес +91.4% (25.7 → 49.2); - операция на финансовых рынках +33.7% (9.8 → 13.1); - земля +12.7% (11.5 → 12.9); - арендное жилье -31.1% (8.9 → 6.1); - секьюритизация -29.5% (8.4 → 6). Кредитный портфель продолжает увеличиваться. Причем в 2025 году темпы только наращиваются: 0.3 → 3.8 → 10.1 → 10.4%. Чистая процентная маржа осталась на уровне 3 квартала (3.7%). ROE немного увеличился (21 → 21.6%). На 2026 год компания запланировала следующие результаты (в скобках 2025 год): - прибыль в районе 104 млрд (88.8 млрд); - ROE 21+% (21.6%); - COR 0.6 (0.7); - CIR 29.8% (28.3%). С учетом озвученных выше цифр P\E 2026 = 3.79. Исходя из ожидаемой прибыль, Дом.РФ ожидает дивиденд за 2026 год в районе 290 руб (ДД 13.22% от текущей цены). Это выглядит даже немного лучше консервативной оценки по прибыли Сбербанка на 2026 год (1.85 трлн), при которой P\E 2026 = 3.83 и дивиденд в районе 40.6 руб (ДД 12.93% от текущей цены). И тут только вопрос веры в различные оценки. Плюсом Сбербанка является его хорошая история на рынке, тогда как Дом.РФ только начинает свой путь. А еще Дом.РФ уже 3 раза за 5 лет докапитализировался. Но все же стоит отметить, что корпорация очень красиво и аккуратно вышла на рынок, в отличии от множества других компаний. Также к плюсам Дом.РФ можно отнести диверсификацию бизнеса. Банковский сегмент, конечно, является основным, но все же достаточно иных сегментов, которые вносят свою лепту в общую прибыль (чуть менее 45% от общей доли в прибыли). И еще можно отметить, что компанию с декабря прошлого года добавили в индекс Мосбиржи, что создает дополнительный спрос от индексных фондов и ПИФов. При текущих вводных компанию вполне можно рассматривать для добавления в свои консервативные и дивидендные портфели. Стоит только держать в голове, что озвученные планы Дом.РФ могут быть не выполнены, и делать на это определенную поправку. Акций компании нет в портфеле, но буду внимательно следить за ней. При хорошей просадки без значимых причин обязательно рассмотрю вариант с покупкой. Расчетная справедливая цена - 2575 руб. *Не является инвестиционной рекомендацией Больше аналитики и сделок по рынку в моем [ТГ канале](https://t.me/+YAdwhPOWCnA2MDdi)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ