![Аватар сообщества AMAZON: АНАЛИЗ [AMZN]](/uploads/community/2/4806295c-b32f-4199-beb9-679eade53dd5.jpg)

Мнение по акциям AMAZON. Анализ и аналитика от экспертов.

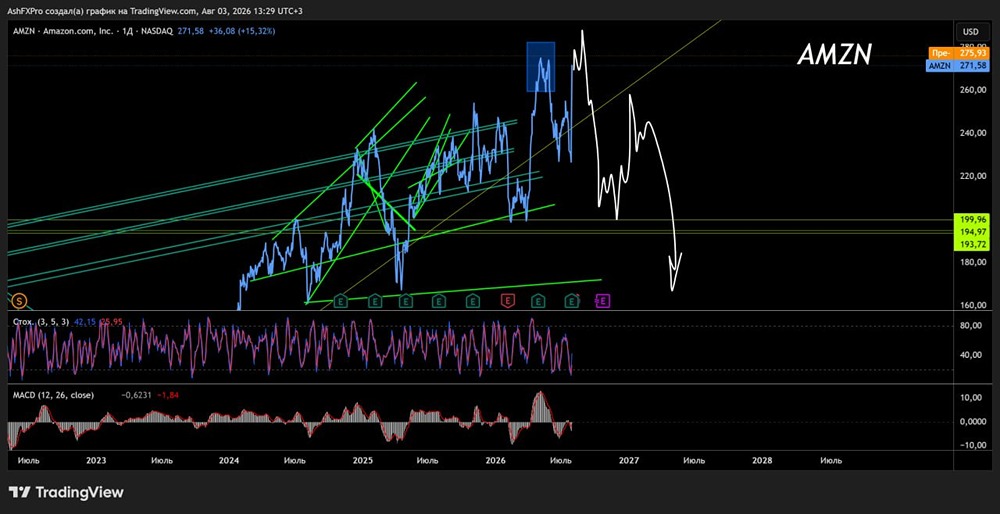

Мнение: Simply Wall St. Является ли Amazon.com, Inc. (NASDAQ:AMZN) потенциально недооцененной? Сегодня мы рассмотрим хорошо зарекомендовавшую себя компанию Amazon.com, Inc. ( NASDAQ:AMZN ). Акции компании привлекли большое внимание из-за существенного движения цен на NASDAQGS за последние несколько месяцев: в какой-то момент они выросли до 190 долларов США, а затем упали до минимума в 167 долларов США. Некоторые изменения цен на акции могут дать инвесторам лучшую возможность войти в акции и потенциально купить их по более низкой цене. Вопрос, на который нужно ответить, отражает ли текущая торговая цена Amazon.com в 184 доллара США фактическую стоимость акций компаний с большой капитализацией? Или он на данный момент недооценен, что дает нам возможность купить? Давайте посмотрим на перспективы и стоимость Amazon.com, основанные на последних финансовых данных, чтобы увидеть, есть ли какие-либо катализаторы для изменения цен. Каковы возможности Amazon.com? Согласно нашей модели мультипликатора цен, которая сравнивает соотношение цены и прибыли компании со средним показателем по отрасли, Amazon.com кажется дорогим. В данном случае мы использовали соотношение цены и прибыли (PE), поскольку информации недостаточно для надежного прогнозирования денежных потоков по акциям. Мы обнаружили, что коэффициент Amazon.com, равный 50,69x, выше среднего показателя для аналогов, равного 24,64x, что предполагает, что акции торгуются по более высокой цене по сравнению с отраслью Multiline Retail. Но есть ли еще одна возможность покупать дешево в будущем? Поскольку цена акций Amazon.com довольно волатильна, это может означать, что в будущем она может упасть ниже (или вырасти еще больше), что дает нам еще один шанс инвестировать. Это основано на его высокой бета-коэффициенте, который является хорошим индикатором того, насколько сильно движется акция относительно остального рынка. Как выглядит будущее Amazon.com? Инвесторы, стремящиеся к росту своего портфеля, возможно, захотят рассмотреть перспективы компании, прежде чем покупать ее акции. Хотя стоимостные инвесторы утверждают, что наибольшее значение имеет внутренняя стоимость по отношению к цене, более убедительным инвестиционным тезисом был бы высокий потенциал роста по низкой цене. Ожидается, что прибыль Amazon.com в течение следующих нескольких лет удвоится, что указывает на очень оптимистичное будущее. Это должно привести к увеличению денежных потоков, что приведет к увеличению стоимости акций. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества TESLA: АНАЛИЗ [TSLA]](/uploads/community/2/f129df75-e246-4a5d-8c20-eaff6c062745.jpg)

![Аватар сообщества IBM: АНАЛИЗ [IBM]](/uploads/community/4/ab564cc0-8b19-46ef-b2a4-3b9e3c9e8518.jpg)

![Аватар сообщества AMD: АНАЛИЗ [AMD]](/uploads/community/1/894e470a-3729-472e-a15b-988af2a88212.jpg)

![Аватар сообщества APPLE: АНАЛИЗ [AAPL]](/uploads/community/2/8ee2bc81-3017-4260-aab5-cc1313f7b90f.jpg)

![Аватар сообщества NETFLIX: АНАЛИЗ [NFLX]](/uploads/community/3/606f7a4e-23d6-499b-a2b4-4b38965318b6.jpg)

![Аватар сообщества NVIDIA: АНАЛИЗ [NVDA]](/uploads/community/1/1712228745_f3e5a4177b63048df55d2123462834f3.jpg)

![Аватар сообщества ALPHABET: АНАЛИЗ [GOOGL]](/uploads/community/2/1712310301_688fa3342ad2f2b3979b4f76e983fa45.jpg)

![Аватар сообщества INTEL: АНАЛИЗ [INTC]](/uploads/community/1/db940dde-0e84-4f32-91b3-52ea85e8d9ee.jpg)

![Аватар сообщества STRATEGY: АНАЛИЗ [MSTR]](/uploads/community/5/2c11d846-91a8-4462-b768-3da3b48f1049.jpg)

![Аватар сообщества MICROSOFT: АНАЛИЗ [MSFT]](/uploads/community/1/1712244871_a7f52f8fb3aa7e7c5faac3acf893455d.jpg)

![Аватар сообщества CHEVRON: АНАЛИЗ [CVX]](/uploads/community/4/2e721dd1-b7ac-43fb-a62a-540d31796517.jpg)

![Аватар сообщества QUALCOMM: АНАЛИЗ [QCOM]](/uploads/community/2/1712305245_230b19da6eef3f6831920b8e485030a3.jpg)

![Аватар сообщества UBER: АНАЛИЗ [UBER]](/uploads/community/3/fd9ac95a-f2ed-421a-bf32-2dbb3d286fa7.jpg)

![Аватар сообщества SPACE X: АНАЛИЗ [SPCX]](/uploads/community/12/5512cb3a-d9b4-4f12-ae49-1c8ae2f69b8a.jpg)

![Аватар сообщества ADOBE: АНАЛИЗ [ADBE]](/uploads/community/2/7ce0a90f-396e-455c-899c-7ab9bdad78b4.jpg)

![Аватар сообщества ORACLE: АНАЛИЗ [ORCL]](/uploads/community/3/1712398578_52387bfe1297c23f71843cb8431c03ce.jpg)