![Аватар сообщества COINBASE: АНАЛИЗ [COIN]](/uploads/community/5/4e9f897f-267d-4d4b-93c5-433dde7dbf6e.jpg)

Прогноз акций COINBASE [COIN]

![Прогноз акций COINBASE [COIN]](https://news.mondiara.com/preview-placeholder.png)

Мнение: The Motley Fool. Стоит ли покупать глобальные акции Coinbase? Coinbase Global (NASDAQ: COIN) , одна из крупнейших в мире криптовалютных бирж, 2 мая опубликовала отчет за первый квартал. Ее выручка выросла на 112% в годовом исчислении до $1,64 млрд и превзошла оценки аналитиков на $300 млн. Ее прибыль на акцию в размере $4,40 также превысила консенсус-прогноз на $3,33 и улучшилась по сравнению с чистым убытком в $0,34 на акцию годом ранее. Темпы роста Coinbase выглядят здоровыми, но есть ли у ее акций еще куда расти после роста более чем на 330% за последние 12 месяцев? Давайте рассмотрим недавние попутные ветры, предстоящие проблемы и оценки, чтобы выяснить это. Криптозима наконец-то заканчивается. Coinbase получает большую часть своего дохода от комиссий за транзакции, поэтому она процветает, когда инвесторы активно торгуют криптовалютами. Его общий доход вырос на 514% в 2021 году, поскольку стимулирующие меры, шумиха в социальных сетях и страх упустить выгоду ( FOMO ) побудили больше инвесторов покупать криптовалюты и другие спекулятивные инвестиции. Однако в 2022 году его доходы упали на 59%, поскольку рост процентных ставок лопнул этот пузырь. В 2023 году его выручка снизилась еще на 3%, поскольку так называемая «криптозима» затянулась. Но за последние два квартала общий объем торгов и выручка последовательно выросли, поскольку рынок криптовалют снова потеплел. Два фактора стабилизировали рынок. Во-первых, цена Биткойна ( CRYPTO: BTC) выросла более чем вдвое за последние 12 месяцев , поскольку были одобрены первые биржевые фонды спотовой цены (ETF), а их «уполовинивание» сократило вознаграждение за майнинг Биткойнов вдвое. ETF облегчили розничным и институциональным инвесторам покупку биткойнов, а Coinbase служила основным хранителем большинства этих новых фондов. Сокращение биткойнов вдвое, которое происходит каждые четыре года, должно сократить его доступное предложение. Ралли Биткойна также вызвало попутный ветер для более мелких криптовалют, таких как Ether (CRYPTO: ETH) . В 2023 году Coinbase генерировала 34% своего объема торгов за счет биткойнов, 20% за счет эфира и 11% за счет своих стейблкоинов, привязанных к бумажным валютам и драгоценным металлам. Остальные 35% поступили от более мелких альткойнов и других криптоактивов. Во-вторых, рынок перестал готовиться к повышению процентных ставок. Федеральная резервная система не планирует снижать процентные ставки до тех пор, пока инфляция не остынет, но недавно она также заявила, что вряд ли снова поднимет эти ставки в обозримом будущем. Эта стабилизация заставила больше инвесторов обратить внимание на криптовалюты, акции роста и более спекулятивные игры. Маржа снова расширяется. Скорректированная прибыль Coinbase до вычета процентов, налогов, износа и амортизации (EBITDA) стала отрицательной в 2022 году, поскольку криптовалютная зима затянулась. Но в 2023 году ее скорректированная рентабельность EBITDA выросла до 31% после того, как компания провела несколько раундов увольнений и агрессивно ограничила свои расходы. Компания также продолжила расширять свою платформу подписки Coinbase One, которая предлагает сделки без комиссии, более высокие вознаграждения за ставки, приоритетную поддержку и другие льготы, чтобы стабилизировать свою прибыль. Компания также расширяет свою платформу Coinbase Prime для институциональных инвесторов. Это расширение продолжилось в первом квартале 2024 года, поскольку скорректированная EBITDA выросла более чем в три раза последовательно и в годовом исчислении. Но во время телеконференции в первом квартале финансовый директор Алеся Хаас заявила, что Coinbase извлечет выгоду из более широкого восстановления рынка криптовалют, сделав «разумные и скромные» инвестиции в свою экосистему, одновременно немного увеличив численность персонала. Хаас заверил инвесторов, что Coinbase извлекла уроки из «уроков прошлого» и знала, что она расширялась «слишком быстро» во время предыдущего ралли рынка криптовалют в 2021 году. Подходящее ли сейчас время для покупки акций Coinbase? Coinbase не предоставила точных прогнозов на второй квартал, но ожидает, что доходы от подписки и услуг (на долю которых приходилось 31% от общего дохода в первом квартале) вырастут на 3–17% последовательно и на 57–79%. из года в год — «при условии, что цены на криптоактивы останутся в диапазоне, который мы видели с начала года». Аналитики ожидают, что за весь год выручка компании вырастет на 77% до $5,5 млрд, скорректированная EBITDA подскочит на 181% до $2,7 млрд, а рентабельность по скорректированной EBITDA вырастет до 49%. Однако инвесторам следует относиться к этим оценкам с долей скептицизма, поскольку они по-прежнему тесно привязаны к нестабильному рынку криптовалют. При текущей стоимости предприятия в $51,7 млрд Coinbase оценивается в девять раз больше продаж этого года и в 19 раз больше, чем ее скорректированная EBITDA. Эти оценки кажутся разумными относительно долгосрочного потенциала роста, но акции Coinbase по-прежнему будут расти и падать вместе с более широким рынком криптовалют. Но если вы оптимистичны в отношении криптовалют, Coinbase по-прежнему может быть отличной акцией, которую можно купить, держать и забыть на несколько десятилетий. Автор: Leo Sun. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества TESLA: АНАЛИЗ [TSLA]](/uploads/community/2/f129df75-e246-4a5d-8c20-eaff6c062745.jpg)

![Аватар сообщества IBM: АНАЛИЗ [IBM]](/uploads/community/4/ab564cc0-8b19-46ef-b2a4-3b9e3c9e8518.jpg)

![Аватар сообщества AMD: АНАЛИЗ [AMD]](/uploads/community/1/894e470a-3729-472e-a15b-988af2a88212.jpg)

![Аватар сообщества APPLE: АНАЛИЗ [AAPL]](/uploads/community/2/8ee2bc81-3017-4260-aab5-cc1313f7b90f.jpg)

![Аватар сообщества NETFLIX: АНАЛИЗ [NFLX]](/uploads/community/3/606f7a4e-23d6-499b-a2b4-4b38965318b6.jpg)

![Аватар сообщества NVIDIA: АНАЛИЗ [NVDA]](/uploads/community/1/1712228745_f3e5a4177b63048df55d2123462834f3.jpg)

![Аватар сообщества ALPHABET: АНАЛИЗ [GOOGL]](/uploads/community/2/1712310301_688fa3342ad2f2b3979b4f76e983fa45.jpg)

![Аватар сообщества INTEL: АНАЛИЗ [INTC]](/uploads/community/1/db940dde-0e84-4f32-91b3-52ea85e8d9ee.jpg)

![Аватар сообщества STRATEGY: АНАЛИЗ [MSTR]](/uploads/community/5/2c11d846-91a8-4462-b768-3da3b48f1049.jpg)

![Аватар сообщества MICROSOFT: АНАЛИЗ [MSFT]](/uploads/community/1/1712244871_a7f52f8fb3aa7e7c5faac3acf893455d.jpg)

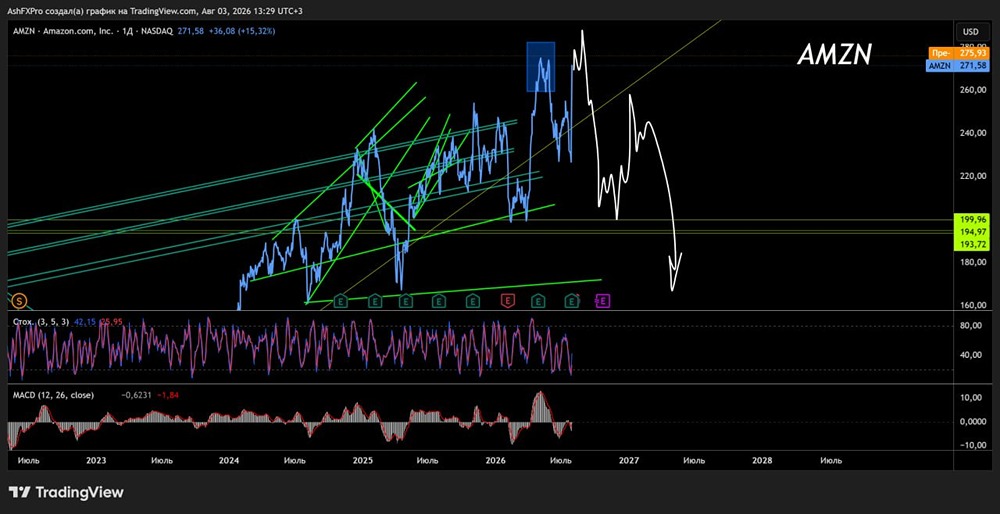

![Аватар сообщества AMAZON: АНАЛИЗ [AMZN]](/uploads/community/2/4806295c-b32f-4199-beb9-679eade53dd5.jpg)

![Аватар сообщества CHEVRON: АНАЛИЗ [CVX]](/uploads/community/4/2e721dd1-b7ac-43fb-a62a-540d31796517.jpg)

![Аватар сообщества QUALCOMM: АНАЛИЗ [QCOM]](/uploads/community/2/1712305245_230b19da6eef3f6831920b8e485030a3.jpg)

![Аватар сообщества UBER: АНАЛИЗ [UBER]](/uploads/community/3/fd9ac95a-f2ed-421a-bf32-2dbb3d286fa7.jpg)

![Аватар сообщества SPACE X: АНАЛИЗ [SPCX]](/uploads/community/12/5512cb3a-d9b4-4f12-ae49-1c8ae2f69b8a.jpg)

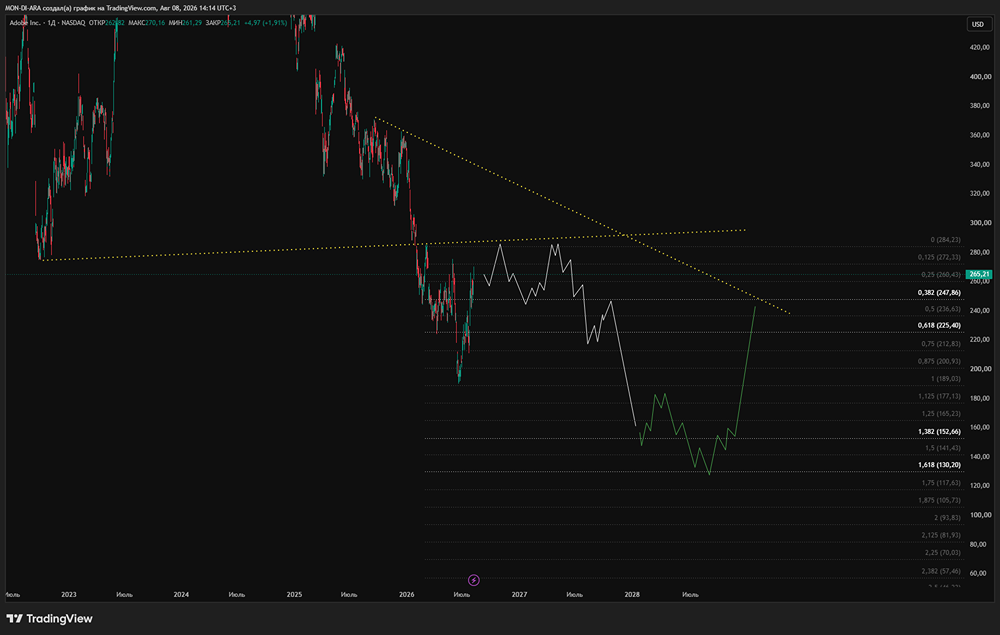

![Аватар сообщества ADOBE: АНАЛИЗ [ADBE]](/uploads/community/2/7ce0a90f-396e-455c-899c-7ab9bdad78b4.jpg)

![Аватар сообщества ORACLE: АНАЛИЗ [ORCL]](/uploads/community/3/1712398578_52387bfe1297c23f71843cb8431c03ce.jpg)