![Аватар сообщества AMAZON: АНАЛИЗ [AMZN]](/uploads/community/2/4806295c-b32f-4199-beb9-679eade53dd5.jpg)

Мнение по акциям AMAZON. Анализ и аналитика от экспертов.

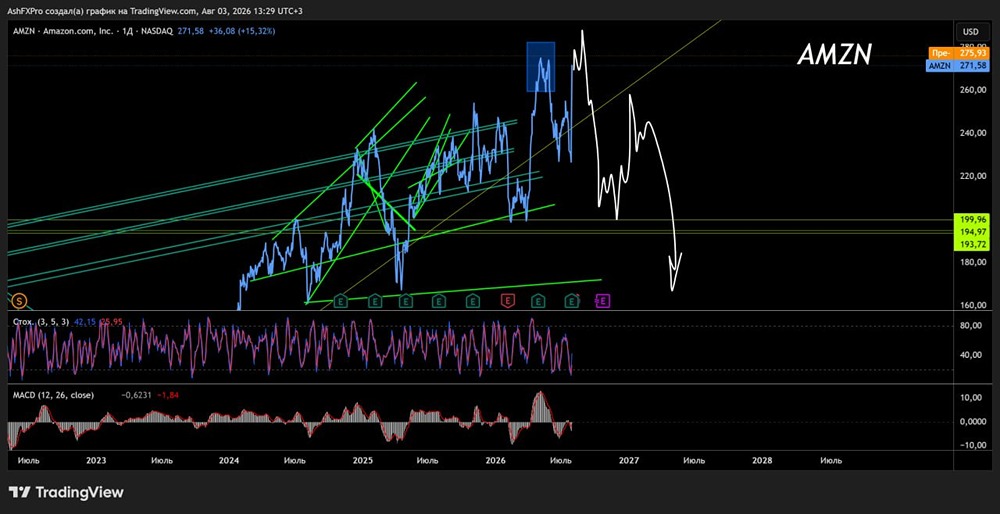

Мнение: Zacks. Что делает Amazon (AMZN) привлекательным в преддверии прибыли за первый квартал? Amazon.com, Inc. , штаб-квартира в Сиэтле. AMZN с рыночной капитализацией более 1,8 триллиона долларов является одной из самых ценных компаний в мире. Amazon является лидером в сфере электронной коммерции и облачных вычислений. Компания Джеффа Безоса также занялась искусственным интеллектом, чтобы стимулировать свой рост, и может похвастаться процветающим рекламным бизнесом. Акции AMZN сначала откатились во время медвежьего рынка 2020 года, но с тех пор они набрали обороты, поскольку потребители предпочитают совершать покупки в Интернете. Акции Amazon выросли на 19,1% за первые три месяца 2024 года, превысив прирост индустрии интернет-торговли на 10,2%. Amazon продлила свою победную серию и 11 апреля достигла рекордного максимума закрытия 189,05. Однако сейчас ее акции торгуются в узком диапазоне и с тех пор добились заметного роста в двух из последних 10 торговых сессий. Итак, есть ли еще потенциал роста у этого гиганта электронной коммерции? Эксперты рынка сходятся во мнении, что акции Amazon продолжат расти в ближайшем будущем, полагаясь на хорошие результаты прибыли за первый квартал, которые планируется опубликовать 30 апреля после закрытия рынка. Ожидается, что Amazon сообщит о прибыли на акцию в размере 81 цента в первом квартале 2024 года, что больше, чем на 31 цент год назад, что указывает на скачок на 161,3%. По оценкам, выручка Amazon также увеличится на 11,9% в годовом исчислении, до $142,5 млрд. На самом деле Amazon уже преподнесла сюрприз по прибыли за четыре квартала в среднем на 51%, что укрепило ожидания инвесторов относительно еще одного раунда солидной прибыли и доходов. Более того, ESP прибыли Amazon составляет +7,51%, что является явным признаком того, что компания имеет все шансы превзойти результаты в предстоящем объявлении о прибылях и убытках. Излишне говорить, что увеличение прибыли должно поднять цену акций. Устойчивый рост рекламного бизнеса является благом для Amazon. Доходы компании от рекламы выросли на 24% в годовом исчислении до $47 млрд в 2023 году. А поскольку в январе компания развернула видеорекламу в своем сервисе Prime, доходы от рекламы наверняка вырастут в первом квартале. Более того, в недавнем опросе, проведенном Wedbush Securities, почти 56% респондентов заявили, что в первом квартале они увеличили свои расходы на рекламу на Amazon почти на 10% в годовом исчислении и намерены к концу еще больше увеличить свой бюджет на рекламу на Amazon. 2024 года. Ожидается, что к концу года доходы от рекламы вырастут на 23% и будут расти благодаря популярному шоу Fallout, которое является одной из самых просматриваемых программ на Amazon Prime Video. Между тем, ожидается, что бум генеративного искусственного интеллекта на рынке улучшит результаты Amazon не только в первом квартале, но и в течение всего года. Вероятно, это увеличит спрос на Amazon Web Services (AWS), а также на инструмент для создания AI-платформы Bedrock компании. Bedrock, который помогает создавать персонализированные инструменты искусственного интеллекта, в настоящее время используется множеством клиентов, в том числе некоторыми известными клиентами являются Delta Air Lines, Inc. ДАЛ, Pfizer Inc. PFE и Intuit Inc. INTU. Развитие искусственного интеллекта Amazon набрало обороты после того, как компания электронной коммерции недавно инвестировала 2,75 миллиарда долларов в стартап Anthropic, известный разработкой чат-бота Claude. Эти сделки дадут Amazon преимущество над конкурентами в области облачных вычислений Microsoft Corporation MSFT и Alphabet Inc. GOOGL. Amazon, кстати, предприняла несколько мер и инициатив по сокращению затрат, чтобы изменить будущее розничного бизнеса. Эти обнадеживающие шаги, безусловно, помогут компании устранить узкие места, связанные с вопросами регулирования. Таким образом, Amazon, по всей вероятности, является любимцем рынка, и ее прогнозируемые темпы роста прибыли и выручки в текущем году составляют 42,1% и 11,6% соответственно. Кроме того, консенсус-прогноз Закса по прибыли Amazon в текущем году вырос на 1,5% за последние 60 дней. Amazon продолжает успешно генерировать прибыль, поскольку рентабельность собственного капитала составляет 16,6%, что обычно считается хорошим показателем. Сейчас компания может иметь низкую рентабельность чистой прибыли, составляющую почти 5,3%, но она чувствует себя неплохо по сравнению с отрицательной рентабельностью в отрасли в 1,3%, что указывает на то, что большинство предприятий ее конкурентов убыточны. Что касается оценки, акции Amazon, несомненно, дороги. Судя по соотношению цена/прибыль, Amazon в настоящее время торгуется на уровне 43,65 форвардной прибыли. С другой стороны, форвардный мультипликатор прибыли отрасли равен 28,05. Однако это означает, что участники рынка считают, что акции могут принести больше прибыли в будущем, что в конечном итоге также увеличит их спрос и цену. Amazon по праву занимает второе место по рейтингу Zacks (Покупать). [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества TESLA: АНАЛИЗ [TSLA]](/uploads/community/2/f129df75-e246-4a5d-8c20-eaff6c062745.jpg)

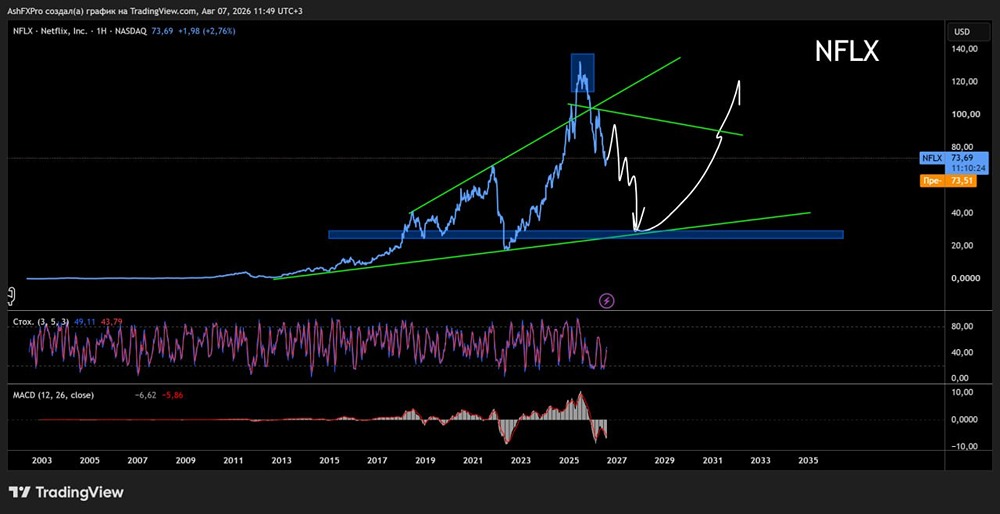

![Аватар сообщества NETFLIX: АНАЛИЗ [NFLX]](/uploads/community/3/606f7a4e-23d6-499b-a2b4-4b38965318b6.jpg)

![Аватар сообщества IBM: АНАЛИЗ [IBM]](/uploads/community/4/ab564cc0-8b19-46ef-b2a4-3b9e3c9e8518.jpg)

![Аватар сообщества AMD: АНАЛИЗ [AMD]](/uploads/community/1/894e470a-3729-472e-a15b-988af2a88212.jpg)

![Аватар сообщества APPLE: АНАЛИЗ [AAPL]](/uploads/community/2/8ee2bc81-3017-4260-aab5-cc1313f7b90f.jpg)

![Аватар сообщества NVIDIA: АНАЛИЗ [NVDA]](/uploads/community/1/1712228745_f3e5a4177b63048df55d2123462834f3.jpg)

![Аватар сообщества ALPHABET: АНАЛИЗ [GOOGL]](/uploads/community/2/1712310301_688fa3342ad2f2b3979b4f76e983fa45.jpg)

![Аватар сообщества INTEL: АНАЛИЗ [INTC]](/uploads/community/1/db940dde-0e84-4f32-91b3-52ea85e8d9ee.jpg)

![Аватар сообщества STRATEGY: АНАЛИЗ [MSTR]](/uploads/community/5/2c11d846-91a8-4462-b768-3da3b48f1049.jpg)

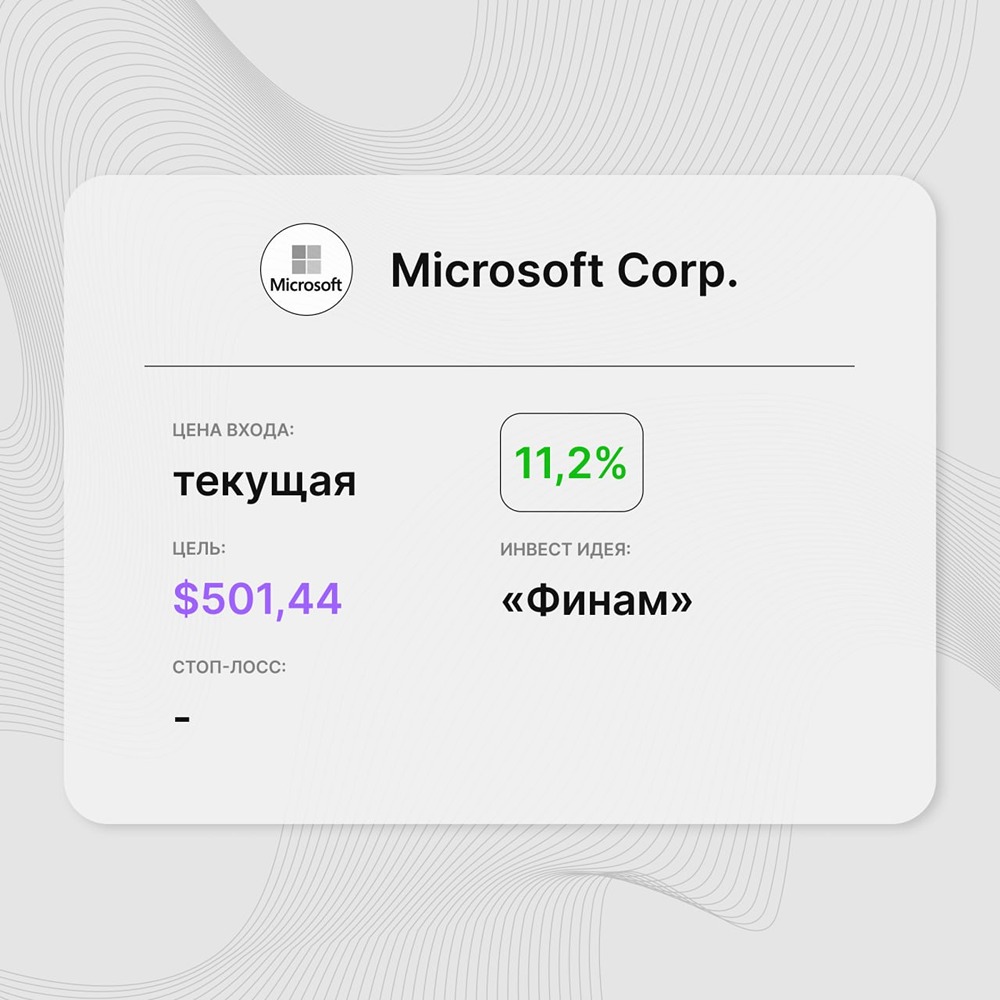

![Аватар сообщества MICROSOFT: АНАЛИЗ [MSFT]](/uploads/community/1/1712244871_a7f52f8fb3aa7e7c5faac3acf893455d.jpg)

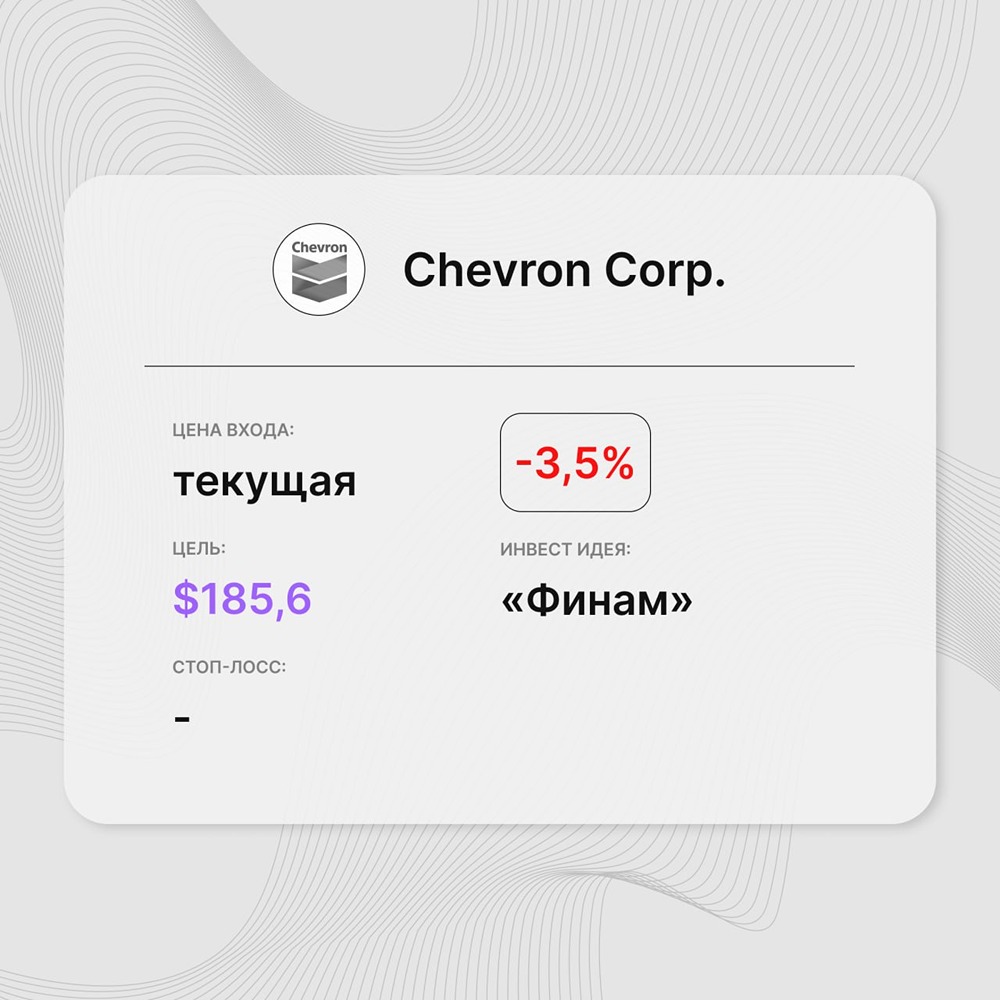

![Аватар сообщества CHEVRON: АНАЛИЗ [CVX]](/uploads/community/4/2e721dd1-b7ac-43fb-a62a-540d31796517.jpg)

![Аватар сообщества QUALCOMM: АНАЛИЗ [QCOM]](/uploads/community/2/1712305245_230b19da6eef3f6831920b8e485030a3.jpg)

![Аватар сообщества UBER: АНАЛИЗ [UBER]](/uploads/community/3/fd9ac95a-f2ed-421a-bf32-2dbb3d286fa7.jpg)

![Аватар сообщества SPACE X: АНАЛИЗ [SPCX]](/uploads/community/12/5512cb3a-d9b4-4f12-ae49-1c8ae2f69b8a.jpg)

![Аватар сообщества ADOBE: АНАЛИЗ [ADBE]](/uploads/community/2/7ce0a90f-396e-455c-899c-7ab9bdad78b4.jpg)

![Аватар сообщества ORACLE: АНАЛИЗ [ORCL]](/uploads/community/3/1712398578_52387bfe1297c23f71843cb8431c03ce.jpg)