![Аватар сообщества MICROSOFT: АНАЛИЗ [MSFT]](/uploads/community/1/1712244871_a7f52f8fb3aa7e7c5faac3acf893455d.jpg)

MICROSOFT. Мнение аналитиков. Анализ акций. Экспертная оценка. Справедливая цена.

Мнение: Zacks. Прибыль и выручка Microsoft (MSFT) в третьем квартале превзошли показатели облачных технологий. Microsoft MSFT сообщила о прибыли в третьем квартале 2024 финансового года в размере $2,94 на акцию, что превзошло консенсус-прогноз Закса на 4,63% и улучшилось на 20% по сравнению с аналогичным периодом прошлого года. В постоянной валюте (cc) прибыль увеличилась на 20% в годовом исчислении. Выручка в размере $61,85 млрд увеличилась на 17% по сравнению с прошлым годом и превзошла консенсус-прогноз Закса на 2%. Выручка cc выросла на 17% в годовом исчислении. Коммерческие заказы увеличились на 29% в годовом исчислении и на 31% в cc, что превзошло ожидания благодаря обязательствам Azure по увеличению среднего размера и продолжительности сделок, а также четкому исполнению основных предложений компании по аннуитетным продажам. Оставшаяся коммерческая обязанность к исполнению увеличилась на 20% в годовом исчислении (рост на 21% в cc) до $235 млрд. Примерно 45% будет отражено в доходах в течение следующих 12 месяцев, что на 20% больше, чем в прошлом году. Оставшаяся часть, которая будет признана после следующих 12 месяцев, увеличилась на 21%. Выручка Microsoft Cloud составила 35,1 млрд долларов США, что на 23% (рост на 23% в cc) по сравнению с аналогичным периодом прошлого года, что обусловлено отличным исполнением команд продаж и партнеров. В потребительском бизнесе спрос на рынке персональных компьютеров (ПК) оказался несколько выше, чем ожидалось, что принесло пользу OEM-производителям Windows, в то время как расходы на рекламу оказались относительно ожиданиями. В сфере игр Microsoft продемонстрировала более высокие, чем ожидалось, показатели игр Activision, что принесло пользу контенту и сервисам Xbox. Компания завершила приобретение Activision Blizzard 13 октября 2023 года. Сегментные детали: Сегмент « Производительность и бизнес-процессы» , в который входят подразделения Office и Dynamics CRM, обеспечил 31,6% общей выручки. Выручка выросла на 12% (на 11% в cc) по сравнению с аналогичным периодом прошлого года до $19,6 млрд, главным образом благодаря лучшим, чем ожидалось, результатам LinkedIn, и превзошла консенсус-отметку на 0,34%. Доходы от коммерческих продуктов для офиса и облачных сервисов выросли на 13% (рост на 12% в cc). Коммерческие доходы от Office 365 выросли на 15 %, что соответствует ожиданиям, благодаря эффективному обновлению, росту ARPU благодаря продолжающемуся развитию E5 и раннему прогрессу в Copilot для Microsoft 365. Компания впервые превысила отметку в один миллион комнат Teams в своей работе. чтобы сделать гибридные встречи лучше с помощью новых функций на базе искусственного интеллекта, таких как автоматическое переключение камеры и распознавание говорящего. Teams Phone продолжает оставаться лидером рынка облачных вызовов: сейчас у него более 20 миллионов пользователей PSTN, что почти на 30 % больше, чем в прошлом году. Такие инновации стимулируют рост Microsoft 365. Платные коммерческие места Office 365 выросли на 8% в годовом исчислении, при этом установленная база увеличилась во всех сегментах клиентов. Рост количества мест был обусловлен предложениями малого и среднего бизнеса (SMB) и рядовых сотрудников, хотя рост в SMB продолжал замедляться. Коммерческое лицензирование офисных лицензий снизилось на 20% и 18% в cc, при этом клиенты продолжали переходить на облачные предложения. Доходы потребителей офисных товаров выросли на 4%, что оказалось немного ниже ожиданий. Число подписок на Microsoft 365 выросло на 14% до 80,8 миллионов. Выручка LinkedIn выросла на 10 % (на 9 % в cc), что превзошло ожидания благодаря более высоким, чем ожидалось, показателям в сегментах премиальных подписок и решений для талантов. Однако в Talent Solutions на рост заказов по-прежнему негативно влияет более слабая среда найма в ключевых вертикалях. Новые функции искусственного интеллекта также помогают ускорить рост LinkedIn Premium: доходы увеличиваются на 29% в годовом исчислении. Выручка Dynamics подскочила на 19 % (рост на 17 % в cc), что превзошло ожидания благодаря росту Dynamics 365 на 23 % (рост на 22 % в cc) при продолжающемся росте по всем рабочим нагрузкам и лучшем, чем ожидалось, новом бизнесе. Рост заказов остается умеренным. Сегмент интеллектуального облака , включая серверные и корпоративные продукты и услуги, обеспечил 43,2% общего дохода. Сегмент сообщил о выручке в $26,7 млрд, которая выросла на 21% в годовом исчислении (рост на 21% в cc) и превзошла консенсус-прогноз на 1,87%. Доходы от серверных продуктов и облачных сервисов подскочили на 24% (рост на 24% в cc), что обусловлено ростом доходов от Azure и других облачных сервисов на 31% (рост на 31% в cc), включая примерно 7 пунктов от сервисов искусственного интеллекта. В сегменте потребительского бизнеса, не связанном с искусственным интеллектом, Microsoft увидела больший, чем ожидалось, спрос во всех отраслях и сегментах клиентов, а также некоторую выгоду от лучшего, чем ожидалось, набора контрактов с более высоким признанием в течение периода. В бизнесе с расчетом на одного пользователя установленная база корпоративной мобильности и безопасности выросла на 10% до более чем 274 миллионов мест, при этом продолжающееся влияние тенденций роста в новом автономном бизнесе, отмеченных ранее. В сегменте локальных серверов выручка выросла на 6%, что превзошло ожидания, благодаря более высокой, чем ожидалось, частоте продлений, особенно для контрактов с более высоким признанием выручки за период. Доходы от услуг поддержки предприятий и партнеров снизились на 9% по сравнению с сильными показателями предыдущего года, сопоставимыми с услугами поддержки предприятий. Сегмент «Больше персональных компьютеров» , который в основном включает подразделения Windows, игр, устройств и поиска, обеспечил 25,2% общей выручки. Выручка увеличилась на 17% в годовом исчислении (на 17% в cc) до $15,6 млрд и превзошла консенсус-прогноз Закса на 4,36%. Рост включал 15 пунктов чистого эффекта от приобретения Activision. Результаты превзошли все ожидания благодаря более высокой, чем ожидалось, производительности в играх и OEM-производителях Windows. Доходы OEM-производителей Windows выросли на 11% в годовом исчислении, что превзошло ожидания, в первую очередь благодаря немного лучшему рынку ПК, а также смещению структуры в сторону рынков с более высокой монетизацией. Доходы от коммерческих продуктов Windows и облачных сервисов выросли на 13% (на 12% в cc), что оказалось ниже ожиданий, учитывая тенденции роста нового отдельного бизнеса, а также более низкое признание выручки за отчетный период от сочетания контрактов. Выручка от продаж устройств упала на 17% (на 16% в cc), поскольку компания по-прежнему сосредоточила внимание на продуктах премиум-класса с более высокой прибылью. Общий спрос на поверхность оказался несколько ниже, чем ожидалось. Доходы от поисковой и новостной рекламы без учета TAC выросли на 12%, что превзошло ожидания благодаря продолжающемуся росту объемов и увеличению вовлеченности в Bing и Edge. Bing достиг более 140 миллионов активных пользователей в день. Доходы от игр выросли на 51% (на 50% в cc), а чистый эффект от приобретения Activision составил 55 пунктов. Общие доходы от игр превзошли ожидания, в первую очередь благодаря Call of Duty . Доходы от контента и услуг Xbox увеличились на 62% (на 61% в cc), что обусловлено чистым эффектом на 61 пункт от приобретения Activision. Доходы от оборудования Xbox снизились на 31% (на 30% в cc). На уровне компании Activision внесла чистый вклад в рост выручки примерно на 4 пункта, что замедлило рост операционной прибыли на 2 пункта и отрицательно повлияло на прибыль на акцию на 4 цента. Напомним, что это чистое влияние включает в себя корректировку перемещения контента Activision из предыдущих отношений компании в качестве стороннего партнера в первую сторону, а также включает 935 миллионов долларов США от корректировок учета покупок, затрат на интеграцию и транзакций. Azure повышает финансовые показатели Microsoft в третьем квартале: Microsoft предлагает самый разнообразный выбор ускорителей искусственного интеллекта, включая новейшие разработки NVIDIA и AMD, а также собственные чипы компании. Инновации MSFT в области искусственного интеллекта продолжают основываться на стратегическом партнерстве с OpenAI. Более 65% компаний из списка Fortune 500 теперь используют службу Azure OpenAI. Компания также продолжает внедрять инновации и активно сотрудничать, чтобы предоставить клиентам лучший выбор передовых моделей и моделей с открытым исходным кодом, LLM и SLM. Компания намерена предложить наиболее функциональный и экономически эффективный SLM посредством недавно объявленного запуска Phi-3, который в настоящее время проходит испытания такими компаниями, как CallMiner, LTIMindtree, PwC и TCS. Предложение Microsoft «Модели как услуга» позволяет разработчикам легко использовать LLM и SLM без необходимости управлять какой-либо базовой инфраструктурой. Сотни платных клиентов, от Accenture и EY до Schneider Electric, используют его, чтобы воспользоваться доступом API к сторонним моделям, включая новейшие модели Cohere, Meta и Mistral. В рамках партнерства, о котором было объявлено на прошлой неделе, G42 будет запускать свои приложения и услуги искусственного интеллекта в облаке Microsoft. Число клиентов Azure AI и средние расходы продолжают расти. Microsoft стала свидетелем увеличения доходов от миграции в Azure. Примечательно, что Azure Arc продолжает помогать таким клиентам, как DICK'S Sporting Goods и Всемирный банк, оптимизировать миграцию в облако. Сейчас у Arc 33 000 клиентов, что более чем в 2 раза больше, чем в прошлом году. MSFT стала предпочтительной гипермасштабируемой платформой для рабочих нагрузок SAP и Oracle: Conduent и Medline перенесли свои локальные ресурсы Oracle в Azure, а Kyndryl и L'Oreal перенесли свои рабочие нагрузки SAP в Azure. Компания наблюдает увеличение количества крупных сделок с Azure от лидеров разных отраслей, включая многолетние обязательства на сумму более миллиарда долларов, о которых недавно объявили Cloud Software Group и The Coca-Cola Company. В третьем финансовом квартале количество сделок Azure на сумму более 100 миллионов долларов увеличилось более чем на 80% в годовом исчислении, а количество сделок на сумму более 10 миллионов долларов увеличилось более чем вдвое. Более половины клиентов Azure AI также используют инструменты компании для работы с данными и аналитикой. Клиенты создают интеллектуальные приложения, работающие на Azure PostgreSQL и Cosmos DB, с глубокой интеграцией с Azure AI. MSFT также воодушевлена развитием аналитической платформы нового поколения Microsoft Fabric. Сейчас у Fabric более 11 000 платных клиентов, включая лидеров во всех отраслях: от ABB, EDP и Energy Transfer до Equinor, Foot Locker, Itochu и Lumen. Fabric легко интегрируется с Azure AI Studio, что означает, что клиенты могут запускать модели на основе корпоративных данных, которые консолидируются в мультиоблачном озере данных Fabric OneLake. Power BI, который также изначально интегрирован с Fabric, предоставляет бизнес-пользователям аналитическую информацию на основе искусственного интеллекта. Сейчас у компании более 350 тысяч платных клиентов. Microsoft стала свидетелем активного внедрения второго пилотного проекта в третьем квартале GitHub Copilot меняет кривую производительности разработчиков. В настоящее время у Microsoft 1,8 миллиона платных подписчиков, при этом рост увеличивается более чем на 35% поквартально, и по-прежнему наблюдается рост популярности со стороны компаний во всех отраслях, включая Itaú, Lufthansa Systems, Nokia NOK, Pinterest PINS и Volvo VLVLY Cars. Copilot также стимулирует рост на более широкой платформе GitHub. AT&T, Citigroup и Honeywell увеличили общее использование GitHub, увидев повышение производительности и качества кода с помощью Copilot. Более 90% компаний из списка Fortune 100 теперь являются клиентами GitHub, а в третьем квартале финансового года доходы выросли более чем на 45% в годовом исчислении. 30 000 клиентов во всех отраслях использовали Copilot Studio для настройки Copilot для Microsoft 365 или создания собственного, что на 175 % больше, чем за квартал. Например, компания Cineplex создала второй пилотный проект для агентов по обслуживанию клиентов, сократив время обработки запросов с 15 минут до 30 секунд. Более 330 000 организаций, в том числе более половины из списка Fortune 100, использовали возможности искусственного интеллекта в Power Platform. У Power Apps сейчас более 25 миллионов активных пользователей в месяц, что на 40 % больше, чем в прошлом году. Copilot теперь доступен организациям всех типов и размеров, от предприятий до малого бизнеса. Почти 60% компаний из списка Fortune 500 теперь используют Copilot с ускоренным внедрением в различных отраслях и регионах: такие компании, как Amgen, BP, Counceant, Koch Industries, Moody's, Novo Nordisk, NVIDIA и Tech Mahindra, приобрели более 10 000 мест. Microsoft наблюдает за увеличением интенсивности использования со стороны первых пользователей, включая почти 50-процентное увеличение количества взаимодействий с помощью Copilot на одного пользователя в Teams, что позволяет объединить групповую активность с рабочими процессами бизнес-процессов и корпоративными знаниями. С начала года компания добавила более 150 возможностей Copilot. С помощью Copilot в Dynamics 365 Microsoft помогает компаниям трансформировать каждую роль и бизнес-функцию. Copilot for Service и Copilot for Sales широко доступны, помогая агентам по обслуживанию клиентов и продавцам в таких компаниях, как Land O'Lakes, Northern Trust, Rockwell Automation и Toyota Group, генерировать информацию и рекомендации для конкретных ролей из Dynamics 365 и Microsoft 365, а также как сторонние платформы, такие как Salesforce, ServiceNow и Zendesk. Copilot for Finance помогает предприятиям сократить трудоемкие процессы, такие как сбор платежей, а также сбор контрактов и счетов для таких компаний, как Dentsu и IDC. Независимые поставщики программного обеспечения также создают свои собственные интеграции Copilot. Например, новая интеграция между Adobe Experience Cloud и Copilot поможет маркетологам получать доступ к информации о кампаниях в ходе своей работы. Что касается устройств, Copilot в Windows теперь доступен почти на 225 миллионах компьютеров с Windows 10 и Windows 11, что в два раза больше, чем за квартал. В сфере здравоохранения DAX Copilot используется более чем 200 медицинскими организациями, включая Providence, Stanford Health Care и WellSpan Health. Операционные результаты: Валовая прибыль выросла на 18% в годовом исчислении до $43,3 млрд. Валовая прибыль увеличилась на 60 базисных пунктов (б.п.) до 70,1% по сравнению с аналогичным периодом прошлого года. Валовая прибыль Microsoft Cloud немного снизилась по сравнению с прошлым годом и составила 72%. Операционные расходы выросли на 9,7% в годовом исчислении до $15,77 млрд, что на 9 пунктов связано с приобретением Activision. Операционная прибыль в $27,5 млрд увеличилась на 23,4% (рост на 23% в cc). Операционная маржа увеличилась на 230 б.п. в годовом исчислении до 44,6%. Операционная прибыль от производительности и бизнес-процессов выросла на 17,4% до $10,14 млрд, превысив консенсус-прогноз Закса на 0,21%. Операционная прибыль Intelligent Cloud выросла на 32% до $12,51 млрд, превысив консенсус-прогноз на 7,45%. Операционная прибыль More Personal Computing выросла на 16,2% до $4,92 млрд, что на 20,17% ниже консенсус-процента. Баланс и денежный поток: По состоянию на 31 марта 2024 г. общая сумма денежных средств, их эквивалентов и краткосрочных инвестиций Microsoft составляла 80,02 млрд долларов США по сравнению с 81,01 млрд долларов США на 31 декабря 2023 г. По состоянию на 31 марта 2024 г. долгосрочный долг (включая текущую часть) ) составил $42,6 млрд по сравнению с $47,1 млрд по состоянию на 31 декабря 2023 года. Денежный поток от операций составил $31,9 млрд, что на 31% больше, благодаря высоким показателям выставления счетов и сборов в облаке. Свободный денежный поток составил $21 млрд, что на 18% больше, чем в прошлом году, что отражает более высокие капитальные затраты на поддержку наших облачных предложений и предложений искусственного интеллекта. В отчетном квартале компания вернула акционерам $8,4 млрд в виде обратного выкупа акций и выплаты дивидендов ($5,57 млрд). Руководство: Microsoft ожидает, что в четвертом финансовом квартале стоимость доходов составит от 19,6 до 19,8 миллиардов долларов, а операционные расходы вырастут в диапазоне 17,15-17,25 миллиардов долларов. Ожидается, что прочие доходы и расходы составят примерно (850) миллионов долларов США. Компания ожидает роста выручки в сегменте производительности и бизнес-процессов на уровне $19,9–20,2 млрд. MSFT ожидает, что рост коммерческой выручки от Office 365 составит примерно 14% в cc. Ожидается, что доходы от офисной коммерческой продукции снизятся в среднем и высоком подростковом возрасте. В сегменте потребительских продуктов Office и облачных сервисов Microsoft ожидает роста доходов в диапазоне от низких до средних однозначных цифр. Что касается LinkedIn, компания ожидает, что рост доходов будет находиться в пределах от среднего до высокого однозначного числа. Что касается динамики, MSFT ожидает, что рост доходов будет на уровне от низкого до среднего. Microsoft ожидает, что доход от интеллектуального облака составит от 28,4 до 28,7 млрд долларов. В Azure MSFT ожидает роста доходов на уровне 30–31 %. Ожидается, что в секторе корпоративных услуг доходы снизятся на средние и высокие однозначные цифры. Компания ожидает, что рост выручки от серверов будет выражаться однозначными цифрами. В сегменте More Personal Computing компания прогнозирует выручку от 15,2 до 15,6 миллиардов долларов. Ожидается, что доходы OEM-производителей Windows будут расти в однозначных цифрах. В сфере игр компания Zacks, занимающая 3-е место (удержание), ожидает роста выручки в диапазоне от 40 до 40 лет. Сюда входит примерно 50 пунктов чистого эффекта от приобретения Activision. Вы можете увидеть полный список сегодняшних акций Zacks #1 Rank (сильная покупка) здесь. Microsoft ожидает, что рост доходов от контента и услуг Xbox превысит 50-е годы, что обусловлено примерно 60 процентами чистого эффекта от приобретения Activision. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества TESLA: АНАЛИЗ [TSLA]](/uploads/community/2/f129df75-e246-4a5d-8c20-eaff6c062745.jpg)

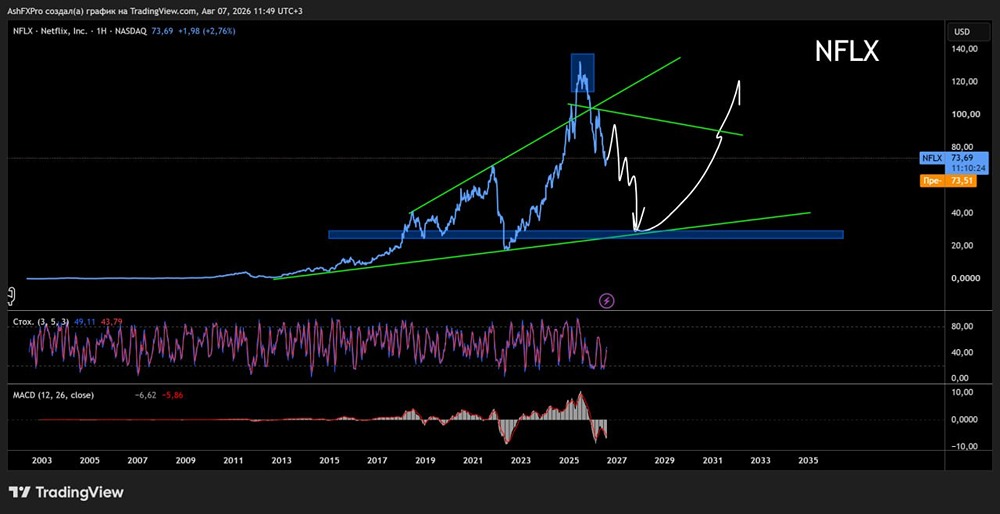

![Аватар сообщества NETFLIX: АНАЛИЗ [NFLX]](/uploads/community/3/606f7a4e-23d6-499b-a2b4-4b38965318b6.jpg)

![Аватар сообщества IBM: АНАЛИЗ [IBM]](/uploads/community/4/ab564cc0-8b19-46ef-b2a4-3b9e3c9e8518.jpg)

![Аватар сообщества AMD: АНАЛИЗ [AMD]](/uploads/community/1/894e470a-3729-472e-a15b-988af2a88212.jpg)

![Аватар сообщества APPLE: АНАЛИЗ [AAPL]](/uploads/community/2/8ee2bc81-3017-4260-aab5-cc1313f7b90f.jpg)

![Аватар сообщества NVIDIA: АНАЛИЗ [NVDA]](/uploads/community/1/1712228745_f3e5a4177b63048df55d2123462834f3.jpg)

![Аватар сообщества ALPHABET: АНАЛИЗ [GOOGL]](/uploads/community/2/1712310301_688fa3342ad2f2b3979b4f76e983fa45.jpg)

![Аватар сообщества INTEL: АНАЛИЗ [INTC]](/uploads/community/1/db940dde-0e84-4f32-91b3-52ea85e8d9ee.jpg)

![Аватар сообщества STRATEGY: АНАЛИЗ [MSTR]](/uploads/community/5/2c11d846-91a8-4462-b768-3da3b48f1049.jpg)

![Аватар сообщества AMAZON: АНАЛИЗ [AMZN]](/uploads/community/2/4806295c-b32f-4199-beb9-679eade53dd5.jpg)

![Аватар сообщества CHEVRON: АНАЛИЗ [CVX]](/uploads/community/4/2e721dd1-b7ac-43fb-a62a-540d31796517.jpg)

![Аватар сообщества QUALCOMM: АНАЛИЗ [QCOM]](/uploads/community/2/1712305245_230b19da6eef3f6831920b8e485030a3.jpg)

![Аватар сообщества UBER: АНАЛИЗ [UBER]](/uploads/community/3/fd9ac95a-f2ed-421a-bf32-2dbb3d286fa7.jpg)

![Аватар сообщества SPACE X: АНАЛИЗ [SPCX]](/uploads/community/12/5512cb3a-d9b4-4f12-ae49-1c8ae2f69b8a.jpg)

![Аватар сообщества ADOBE: АНАЛИЗ [ADBE]](/uploads/community/2/7ce0a90f-396e-455c-899c-7ab9bdad78b4.jpg)

![Аватар сообщества ORACLE: АНАЛИЗ [ORCL]](/uploads/community/3/1712398578_52387bfe1297c23f71843cb8431c03ce.jpg)