![Аватар сообщества MICROSOFT: АНАЛИЗ [MSFT]](/uploads/community/1/1712244871_a7f52f8fb3aa7e7c5faac3acf893455d.jpg)

MICROSOFT. Мнение аналитиков. Анализ акций. Экспертная оценка. Справедливая цена.

Мнение: The Motley Fool. Акции Microsoft вырастут до $475? 1. Так думает аналитик Уолл-стрит. В красный день для фондового рынка инвесторы Microsoft (NASDAQ: MSFT) , по крайней мере, были рады услышать, что аналитик CFRA Анджело Зино повысил целевую цену акций Microsoft до $475 за акцию. Вы, несомненно, будете шокированы, узнав, что причина, по которой он поднял целевую цену , как-то связана с искусственным интеллектом (ИИ). Стоит ли покупать акции Microsoft? В частности, Зино утверждал, что подразделение облачных вычислений Microsoft Azure — уже крупнейшее предприятие компании как по доходам, так и по прибыли, заработавшее $37,9 млрд при выручке в $87,9 млрд в прошлом году — выросло еще на 29% в первом квартале 2024 года. Зино говорит, что работа в области ИИ способствовала росту до 8 процентных пунктов роста. В сочетании с вкладами Activision, которая сейчас принадлежит Microsoft , аналитик прогнозирует, что Microsoft заработает 11,74 доллара на акцию в этом году (на 0,10 доллара больше, чем консенсус-прогноз) и увеличит эту цифру на 14–15% в каждый из следующих двух лет. Это довольно быстрый рост для такого гиганта, как Microsoft. И все же, несмотря на повышение своих оценок и целевых цен на акции Microsoft (даже несмотря на прогноз, что акции Microsoft вырастут на 15% в этом году), Зино, тем не менее, рекомендует продавать акции Microsoft. Почему это? Это не совсем понятно, но я могу, по крайней мере, сказать вам, почему я с подозрением отношусь к акциям Microsoft. Во-первых, учтите, что заявленная чистая прибыль Microsoft в размере $82,5 млрд завышает денежные средства, которые генерирует компания ($67,4 млрд остаточного свободного денежного потока [FCF]) на 22%. Фактически, прошло три года с тех пор, как Microsoft в последний раз получала свободный денежный поток, соответствующий ее заявленной прибыли. Акции Microsoft, оцененные по свободному денежному потоку, торгуются с коэффициентом 45x. Но Microsoft не растет достаточно быстро, чтобы оправдать такую оценку. По словам Зино, в ближайшие несколько лет акции будут расти в среднем лишь на 15% (и это быстрее, чем прогнозируют другие аналитики). Короче говоря, Microsoft — очень прибыльная компания, которая быстро растет для своих размеров. Но его свободный денежный поток не впечатляет, и ожидается, что он будет отставать от заявленных доходов в течение многих лет. Я больше склонен продать его, чем купить. Автор: Rich Smith. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества TESLA: АНАЛИЗ [TSLA]](/uploads/community/2/f129df75-e246-4a5d-8c20-eaff6c062745.jpg)

![Аватар сообщества NETFLIX: АНАЛИЗ [NFLX]](/uploads/community/3/606f7a4e-23d6-499b-a2b4-4b38965318b6.jpg)

![Аватар сообщества IBM: АНАЛИЗ [IBM]](/uploads/community/4/ab564cc0-8b19-46ef-b2a4-3b9e3c9e8518.jpg)

![Аватар сообщества AMD: АНАЛИЗ [AMD]](/uploads/community/1/894e470a-3729-472e-a15b-988af2a88212.jpg)

![Аватар сообщества APPLE: АНАЛИЗ [AAPL]](/uploads/community/2/8ee2bc81-3017-4260-aab5-cc1313f7b90f.jpg)

![Аватар сообщества NVIDIA: АНАЛИЗ [NVDA]](/uploads/community/1/1712228745_f3e5a4177b63048df55d2123462834f3.jpg)

![Аватар сообщества ALPHABET: АНАЛИЗ [GOOGL]](/uploads/community/2/1712310301_688fa3342ad2f2b3979b4f76e983fa45.jpg)

![Аватар сообщества INTEL: АНАЛИЗ [INTC]](/uploads/community/1/db940dde-0e84-4f32-91b3-52ea85e8d9ee.jpg)

![Аватар сообщества STRATEGY: АНАЛИЗ [MSTR]](/uploads/community/5/2c11d846-91a8-4462-b768-3da3b48f1049.jpg)

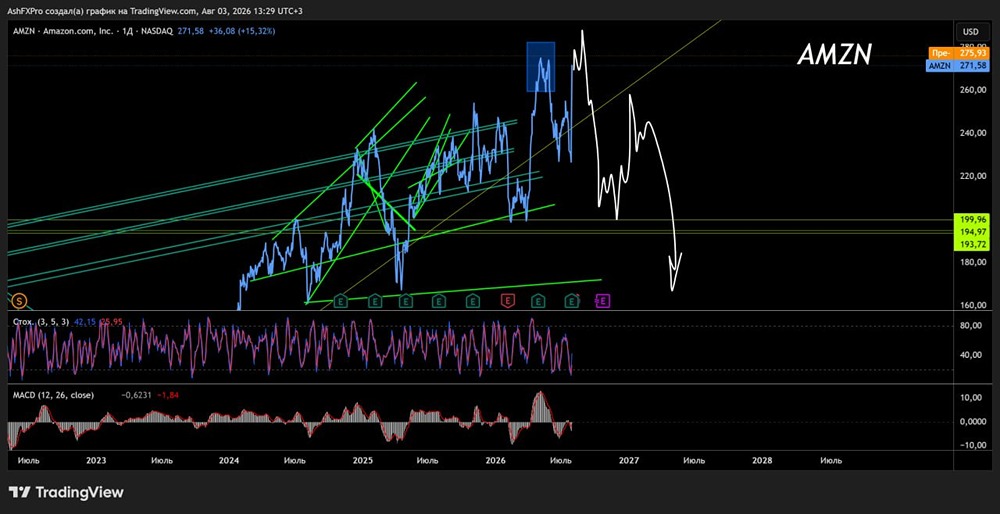

![Аватар сообщества AMAZON: АНАЛИЗ [AMZN]](/uploads/community/2/4806295c-b32f-4199-beb9-679eade53dd5.jpg)

![Аватар сообщества CHEVRON: АНАЛИЗ [CVX]](/uploads/community/4/2e721dd1-b7ac-43fb-a62a-540d31796517.jpg)

![Аватар сообщества QUALCOMM: АНАЛИЗ [QCOM]](/uploads/community/2/1712305245_230b19da6eef3f6831920b8e485030a3.jpg)

![Аватар сообщества UBER: АНАЛИЗ [UBER]](/uploads/community/3/fd9ac95a-f2ed-421a-bf32-2dbb3d286fa7.jpg)

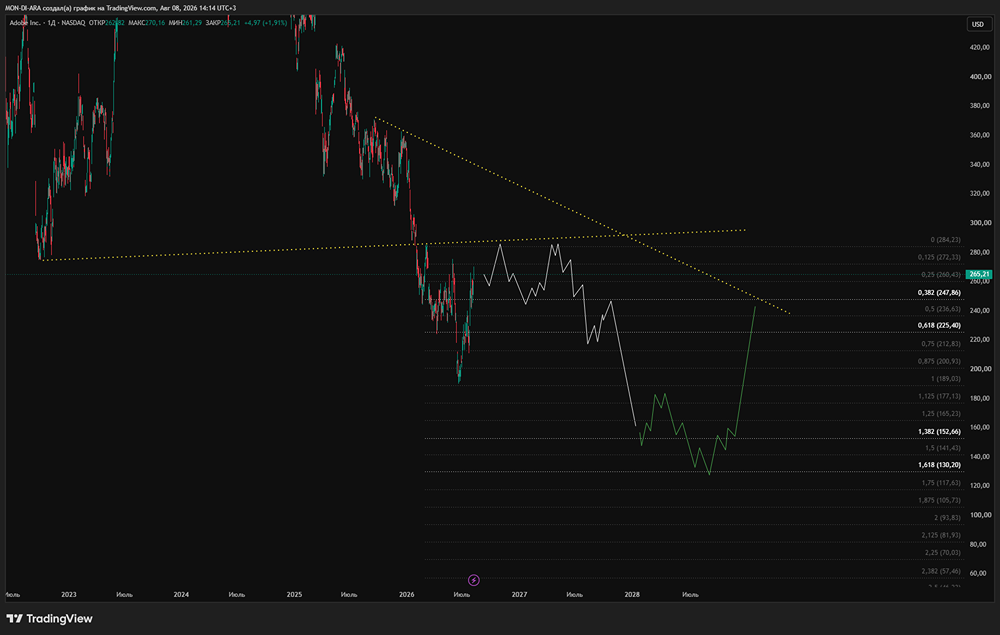

![Аватар сообщества ADOBE: АНАЛИЗ [ADBE]](/uploads/community/2/7ce0a90f-396e-455c-899c-7ab9bdad78b4.jpg)

![Аватар сообщества SPACE X: АНАЛИЗ [SPCX]](/uploads/community/12/5512cb3a-d9b4-4f12-ae49-1c8ae2f69b8a.jpg)

![Аватар сообщества ORACLE: АНАЛИЗ [ORCL]](/uploads/community/3/1712398578_52387bfe1297c23f71843cb8431c03ce.jpg)