![Аватар сообщества AMAZON: АНАЛИЗ [AMZN]](/uploads/community/2/4806295c-b32f-4199-beb9-679eade53dd5.jpg)

Мнение по акциям AMAZON. Анализ и аналитика от экспертов.

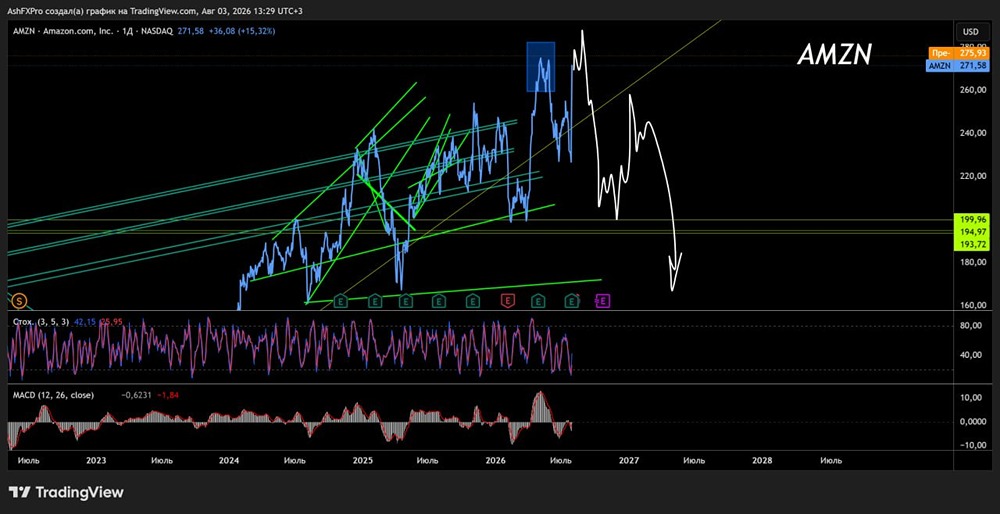

Мнение: The Motley Fool. По мнению аналитика Уолл-стрит, акции Amazon имеют потенциал роста на 19%. Акции Amazon (NASDAQ: AMZN) растут. Акции Amazon выросли на 75% за последние 52 недели (в 3 раза больше, чем индекс S&P 500). Похоже, Amazon почти полностью оправился от паники, связанной с пандемией. Amazon потеряла 2,7 миллиарда долларов в 2022 году, поскольку затраты на расширение для размещения покупок на дому в эпоху пандемии резко возросли. Но прибыль 2023 года — 30,4 миллиарда долларов — почти сравнялась с рекордной прибылью компании в 2021 году (33,4 миллиарда долларов). И в этом году Amazon, похоже, готова установить новый рекорд: аналитики, опрошенные S&P Global Market Intelligence, предсказывают, что звезда электронной коммерции заработает более 44 миллиардов долларов. Думаете, это стоит обновления? То же самое делает аналитик Truist Securities Юсеф Сквали. В среду он повысил целевую цену акций Amazon на 11%, до $216 за акцию. Эта цель предполагает потенциал роста акций технологических компаний на 19% в течение следующих 12 месяцев. Стоит ли покупать акции Amazon? Ссылаясь на собственные данные Truist Card Data, которые отслеживают потребительские расходы, Сквали говорит, что продажи Amazon растут, ее рекламный бизнес процветает, а «дальнейшее ускорение роста AWS» означает, что Amazon превзойдет прибыль, когда опубликует результаты первого квартала позже в этом месяце. Это уже звучит довольно хорошо, поскольку розничная торговля (крупнейший бизнес Amazon по выручке) и Amazon Web Services (крупнейший источник прибыли) процветают, а некоторые высокорентабельные рекламные деньги добавляют вес к кварталу. Но эта история еще больше. Поскольку Amazon жестко контролирует расходы, компания сообщает об увеличении операционной прибыли (6,4% в 2023 году — вдвое больше, чем в 2022 году), что приводит к увеличению чистой прибыли. Сквали ожидает, что эта прибыль продолжит расти «в течение следующих нескольких лет». И он не одинок. По данным S&P, к 2028 году аналитики сходятся во мнении, что Amazon сможет увеличить свою прибыль до $100 млрд в год, а совокупный годовой темп роста составит 22%. Теперь пытливые умы могут расходиться во мнениях относительно того, достаточно ли роста даже на 22%, чтобы оправдать цену акций Amazon, которая в настоящее время в 63 раза отстает от прибыли. Но пока прибыль продолжает расти, нет причин думать, что и без того дорогие акции не смогут достичь целевой цены Squali. Автор: Rich Smith. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества TESLA: АНАЛИЗ [TSLA]](/uploads/community/2/f129df75-e246-4a5d-8c20-eaff6c062745.jpg)

![Аватар сообщества NETFLIX: АНАЛИЗ [NFLX]](/uploads/community/3/606f7a4e-23d6-499b-a2b4-4b38965318b6.jpg)

![Аватар сообщества IBM: АНАЛИЗ [IBM]](/uploads/community/4/ab564cc0-8b19-46ef-b2a4-3b9e3c9e8518.jpg)

![Аватар сообщества AMD: АНАЛИЗ [AMD]](/uploads/community/1/894e470a-3729-472e-a15b-988af2a88212.jpg)

![Аватар сообщества APPLE: АНАЛИЗ [AAPL]](/uploads/community/2/8ee2bc81-3017-4260-aab5-cc1313f7b90f.jpg)

![Аватар сообщества NVIDIA: АНАЛИЗ [NVDA]](/uploads/community/1/1712228745_f3e5a4177b63048df55d2123462834f3.jpg)

![Аватар сообщества ALPHABET: АНАЛИЗ [GOOGL]](/uploads/community/2/1712310301_688fa3342ad2f2b3979b4f76e983fa45.jpg)

![Аватар сообщества INTEL: АНАЛИЗ [INTC]](/uploads/community/1/db940dde-0e84-4f32-91b3-52ea85e8d9ee.jpg)

![Аватар сообщества STRATEGY: АНАЛИЗ [MSTR]](/uploads/community/5/2c11d846-91a8-4462-b768-3da3b48f1049.jpg)

![Аватар сообщества MICROSOFT: АНАЛИЗ [MSFT]](/uploads/community/1/1712244871_a7f52f8fb3aa7e7c5faac3acf893455d.jpg)

![Аватар сообщества CHEVRON: АНАЛИЗ [CVX]](/uploads/community/4/2e721dd1-b7ac-43fb-a62a-540d31796517.jpg)

![Аватар сообщества QUALCOMM: АНАЛИЗ [QCOM]](/uploads/community/2/1712305245_230b19da6eef3f6831920b8e485030a3.jpg)

![Аватар сообщества UBER: АНАЛИЗ [UBER]](/uploads/community/3/fd9ac95a-f2ed-421a-bf32-2dbb3d286fa7.jpg)

![Аватар сообщества ADOBE: АНАЛИЗ [ADBE]](/uploads/community/2/7ce0a90f-396e-455c-899c-7ab9bdad78b4.jpg)

![Аватар сообщества SPACE X: АНАЛИЗ [SPCX]](/uploads/community/12/5512cb3a-d9b4-4f12-ae49-1c8ae2f69b8a.jpg)

![Аватар сообщества ORACLE: АНАЛИЗ [ORCL]](/uploads/community/3/1712398578_52387bfe1297c23f71843cb8431c03ce.jpg)