Облигации КАМАЗ БО-П20: стоит ли брать 18% доходности при убытках компании?

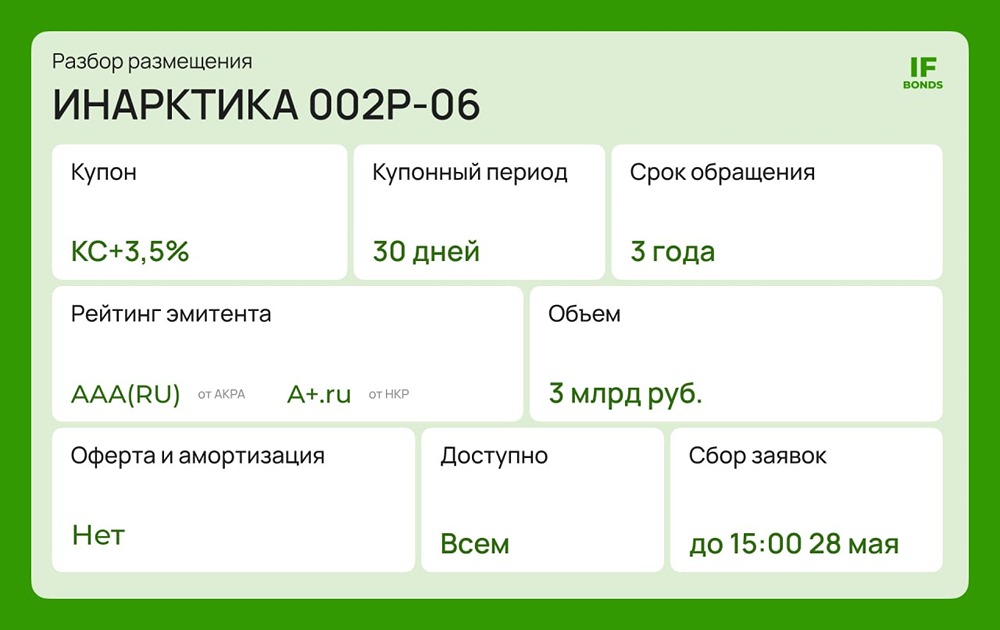

Разбор выпуска КАМАЗ БО-П20: Стоит ли фиксировать 18% доходности в условиях финансового шторма? На 10 февраля запланирован сбор заявок на юбилейный 20-й выпуск облигаций ПАО «КАМАЗ». Финансовая отчетность компании за 2025 год вызывает вопросы: это «слишком большой», чтобы обанкротиться, или неоправданный риск? ✓ Финансовая отчетность (РСБУ 2025): Доходы и маржинальность: - Выручка: 315,2 млрд руб., что на 2,5% меньше, чем в предыдущем году. Падение спроса и конкуренция с китайскими брендами сокращают объемы. - Себестоимость: 314,1 млрд руб. Практически вся выручка уходит на производство. Валовая прибыль составляет символические 1,1 млрд руб. - Чистый убыток: 37,2 млрд руб. В 2024 году он был 3,4 млрд руб. Темпы сжигания капитала вызывают опасения. Долговая нагрузка: - Общий долг: 268,8 млрд руб., что на 19% больше, чем годом ранее. - Процентные расходы: 35,6 млрд руб., что составляет более 11% от выручки. Коэффициент покрытия процентов отрицательный. - Краткосрочный долг: 110 млрд руб., которые нужно рефинансировать в ближайшие 12 месяцев. Государственная поддержка: Единственный фактор, который спасает компанию, — это субсидии. В 2025 году КАМАЗ получил 73 млрд руб. господдержки, иначе компания оказалась бы на грани технического банкротства. Это подтверждает статус стратегического предприятия: дефолт КАМАЗа стал бы политическим риском для государства. ✓ Экономический контекст: - Ключевая ставка: Центральный банк снизил ставку с 21% до 16%. Прогнозируется, что к концу 2026 года она достигнет 12%. - Зачем брать сейчас? Новый выпуск облигаций предлагает фиксированный купон 16,75%. Если ставка снизится до 12%, аналогичные бумаги будут торговаться с доходностью 13-14%. Это создаст дополнительный потенциал роста цены облигации на 5-8% сверх купонных выплат. ✓ Сравнение с аналогами: На рынке уже торгуются другие выпуски облигаций КАМАЗа, и новый выпуск выглядит привлекательно: - КАМАЗ БП18 (дюрация около 1,5 года): доходность к погашению (YTM) составляет около 17,1%. - КАМАЗ БО-П20 (новый): ожидаемая YTM составляет 18,1%. Премия к собственной кривой доходности составляет около 100 б.п. (1%), что достаточно много для рейтинга AA-. ✓ Основные параметры нового выпуска облигаций Камаз-БО-П20 / Камаз-БО-П21: - Номинал: 1000 руб. - Объем: 3 млрд руб. - Погашение: через 2 года - Купон: 16,75% (YTM 18,1%) / КС+300 б.п. - Выплаты: 12 раз в год - Амортизация: Нет - Оферта: Нет - Рейтинг: AA-(RU) от АКРА - Квалифицированные инвесторы: Нет - Сбор заявок: 10 февраля 2026 года - Размещение: 16 февраля 2026 года ✓ Заключение: Стоит ли участвовать? Да, если ваш портфель хорошо диверсифицирован. КАМАЗ сейчас — это не про эффективность бизнеса, а про веру в государственную поддержку. Аргументы ЗА: - Одна из самых высоких доходностей среди эмитентов с рейтингом AA- на текущий момент. - Ежемесячные выплаты позволяют эффективно использовать сложный процент. - Потенциал роста цены при снижении ключевой ставки до 12%. Аргументы ПРОТИВ: - Ужасающая финансовая модель: убытки растут быстрее выручки. - Критическая зависимость от бюджетных вливаний. Что в итоге? Лично я бы не стал участвовать. Однако для диверсифицированных портфелей покупка небольшой доли облигаций может быть оправдана. Это позволит получить «стратегический статус» компании, а также хорошую премию к рынку. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ