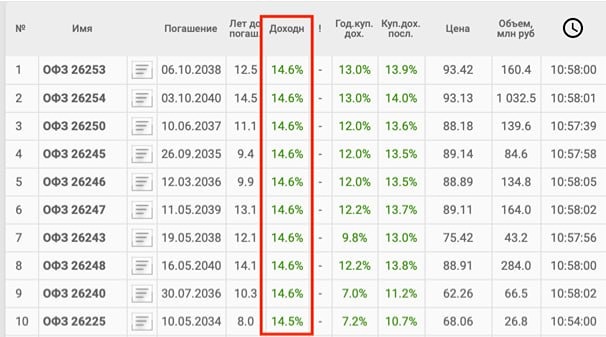

Новые облигации Бустер.ру: стоит ли инвестировать в коллекторскую компанию?

Анализ облигаций Бустер.ру: перспективы коллекторского бизнеса в 2026 году Бустер.ру – это коллекторская компания, входящая в экосистему МФК Джой Мани (BB-). Она недавно дебютировала на рынке облигаций, и мы уже разбирали её первый выпуск. По структуре и динамике Бустер.ру напоминает Финэкву – молодую компанию на начальном этапе роста. Бустер активно наращивает портфель цессий, делая акцент на привлечении новых продавцов, а не на займах от материнской компании. На данный момент их отчётность малоинформативна, но базовые показатели для коллекторов выглядят хорошо: - Портфель цессий: в сентябре 2024-го – 714,6 млн, в ноябре – 1 022 млн (деньги с прошлого займа пошли на увеличение портфеля). - Выручка: в сентябре – 273 млн, в ноябре – 373 млн (рост портфеля влияет на выручку). - Соотношение цессий к чистому долгу: 1,2х. - ICR: 2,1х. - Операционный денежный поток положительный (за вычетом расходов на новые цессии). В будущем можно ожидать дальнейшего роста портфеля и долгов. Оценить эффективность модели на большом масштабе пока сложно – это станет понятно в 2026 году. Основные тезисы по материнской компании Джой Мани (с учётом отчёта за 9 месяцев 2025 года): - Совокупный объём портфеля займов почти не изменился в 2024 году. Стратегически компания снижает долю коротких PDL-займов в пользу более длинных IL. - В третьем квартале Джой увеличил выдачи и вернул портфель на уровень начала года. Операционный денежный поток за третий квартал близок к нулю, но с начала года он положительный (за счёт низкого уровня новых выдач в первом полугодии). - В резервах сейчас около 62% портфеля, что соответствует уровню конца 2024 года. По оценке Эксперт РА, собираемость PDL-займов у Джой составляет 60+%, а IL-займов – 80+% (без учёта начислений). - Чистый долг компании сократился на 16,5%. При неизменном объёме портфеля это хороший показатель. Соотношение портфеля займов к чистому долгу превысило 2х (в начале года было 1,7х). Покрытие процентов также выше 2х. - Дивидендов в 2025 году не выплатили (в 2024 – почти 100 млн). Это говорит об устойчивости компании. С точки зрения финансов, кредитный рейтинг Джой мог бы быть выше. Но это небольшая и не растущая МФО в быстро меняющемся секторе, поэтому повышение рейтинга на летнем пересмотре было ожидаемым. Отсутствие явных проблем для BB-грейда – уже хорошо. Интерес к коллекторам вырос, а отношение рынка к ним остаётся лояльным. Поэтому у меня нет особых претензий к кредитному качеству Джой, Бустер и их новому выпуску. Параметры выпуска: - Рейтинг: BB- от Эксперт РА (24.06.2025). - Купон: 24,25% ежемесячно (YTM 27,14%). - Срок: 2 года (с колл-опционом), объём: 200 млн. Размещение: Z0, 10.12.2025. Этот выпуск не выделяется длительностью или особыми условиями. Я бы сравнивал его с первым выпуском Бустер.ру (БО-01, RU000A10D1U6), который остаётся волатильным, но средняя YTM составляет около 27%. ПКО Финэква (001Р-01, RU000A10DLN2) с YTM около 24,6% я считаю перекупленной. Рассчитывать на аналогичный успех здесь не стоит. У Джой Мани есть единственный фиксированный выпуск 1P-01 (RU000A107EW5) с YTM около 26%. Он уже довольно короткий, но приемлемый ориентир. Разница с Бустером оправдана, так как нет официального рейтинга и формализованной связи между ними. Новый выпуск Бустер.ру похож на эмитентов Ренессанса – они выводят свои компании близко к рынку, опираясь на репутацию, которая пока не подводила. Математически большого спекулятивного потенциала нет, но это не меняет ситуацию. Коллекторов сейчас активно покупают (17% аллокации в Финэкве было неожиданным). Любая премия по YTM к рынку может вызвать ажиотажный спрос и маленькую аллокацию. Заработать здесь просто не получится (хотя можно рассчитывать на общий ажиотаж по сектору и Ренессансу). Этот выпуск больше подходит для диверсификации портфеля высокодоходных облигаций. Можно будет заработать на традиционном новогоднем росте рынка, если он случится в этом году. Такие варианты меня устраивают, поэтому я планирую поучаствовать в этом выпуске. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/BONDS Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Мозг Ящер Инвест

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ