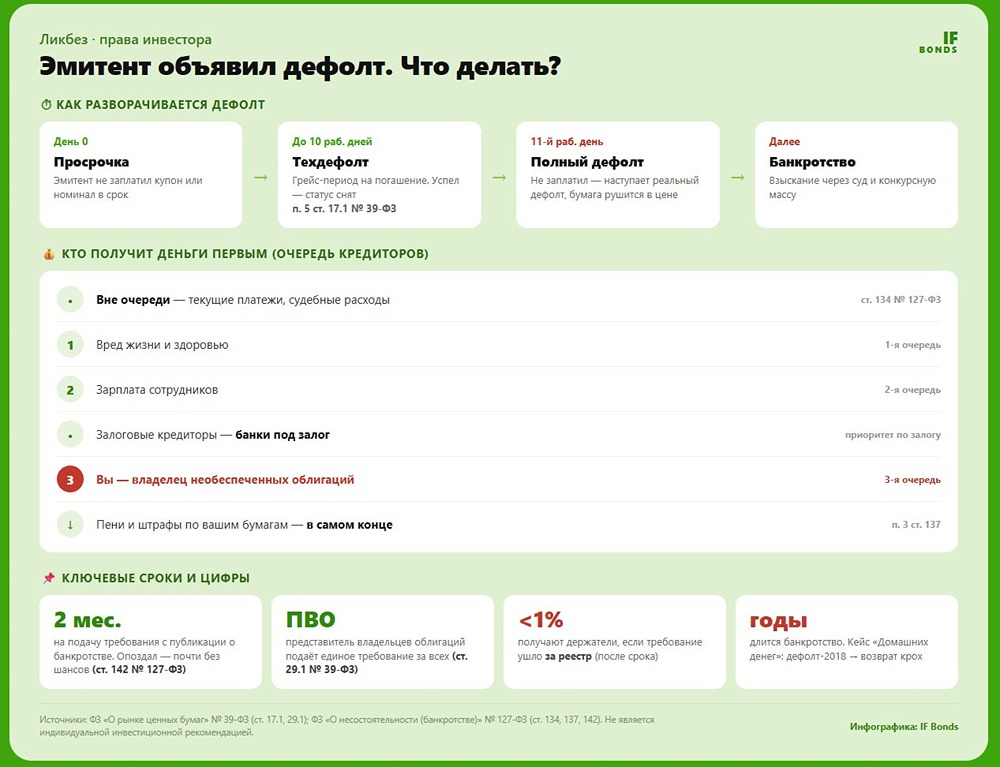

Облигации «Почта России»: стоит ли инвестировать в выпуск серии 003Р-07

«Почта России»: новый 10-летний выпуск с офертой через 2 года с купоном до 17,3% АО «Почта России» — национальный почтовый оператор, выполняющий социально значимые функции. Компания на 100% принадлежит государству, но при этом регулярно получает убытки из‑за регулируемых тарифов и низкой маржинальности почтовых услуг. Тем не менее статус системообразующей инфраструктурной организации делает её «too big to fail», а государство периодически докапитализирует компанию через увеличение уставного капитала. Параметры выпуска («Почта России» 003Р-07) - Купон: фикс, не выше 17,3% (ежемесячный) - YTM: не выше 18,74% годовых - Срок: 10 лет - Объём: 5 млрд ₽ - Амортизация: нет - Оферта: пут через 2 года - Организаторы: Альфа-Банк, ВТБ Капитал Трейдинг, Газпромбанк, МКБ, Совкомбанк, Sber CIB, Т-Банк - Только для квалифицированных инвесторов - Сбор заявок: 9 июня (сегодня), размещение: 15 июня Финансовые результаты (МСФО, 2025 г.) - Выручка: 218,4 млрд ₽ (-3,2% г/г) - Убыток за год: 23,4 млрд ₽ (годом ранее 17,1 млрд) - OCF: -12,7 млрд ₽ (-3% г/г) - Активы: 442,2 млрд ₽ (-6,6% г/г) - Собственный капитал: 54,6 млрд ₽ (-15% г/г) - Коэффициент автономии: 0,12 - Общий долг: 126,6 млрд ₽ (+0,4% г/г) - Денежные средства: 210,7 млрд ₽ - Чистый долг: отрицательный - Долг/СК: 2,3x (1,96х годом ранее) Финансовое состояние «Почты России» остаётся напряжённым. Компания третий год подряд убыточна, причём убыток 2025 года оказался на 37% выше прошлогоднего. Операционный денежный поток отрицательный. Собственный капитал сокращается, автономия низкая. Единственный позитивный момент — чистый долг формально отрицателен (денег на счетах больше, чем долгов), но большая часть этих средств — транзитные (пенсии, платежи клиентов), не принадлежащие компании. С учётом господдержки банкротство не грозит, но операционная эффективность остаётся главной проблемой. Тенденции за I квартал 2026 года - Выручка: 50,9 млрд ₽ (-3,1% г/г) - Убыток за квартал: 5,6 млрд ₽ (год назад 14,9 млрд) — улучшение за счёт разовых факторов - OCF: -105,5 млрд ₽ (усугубление сезонного оттока) - Денежные средства сократились с 210,7 до 106,7 млрд ₽ - СК уменьшился ещё на 5,6 млрд ₽ (до 49,0 млрд) - Вывод: фундаментальных улучшений не видно, убыточность сохраняется, ликвидность снижается. Рейтинг АКРА: AA(RU), прогноз «Негативный» (снижение, август 2025) Причина: компания развивается медленнее, чем ожидалось, и отклоняется от целевых показателей, заложенных в стратегии. Речь идёт о неспособности генерировать прогнозируемые метрики. Поддержку рейтингу оказывает высокая вероятность господдержки и системная значимость эмитента. Преимущества 1. Достаточно высокий ориентир по купону для данного рейтинга. 2. Оферта пут через 2 года: если ситуация ухудшится, можно выйти по номиналу. 3. Государственная поддержка, компания социально значима, дефолт практически исключён. Риски 1. Негативный прогноз рейтинга — высока вероятность понижения. 2. Операционная убыточность. 3. Отрицательный денежный поток. 4. Падение собственного капитала из-за убытков. 5. Длинный номинальный срок (10 лет) — несмотря на оферту, бумага рассчитана на долгосрочное удержание; при неблагоприятном сценарии ликвидность на вторичке может быть низкой. Итог Классический случай «too big to fail». Компания убыточна, не генерирует деньги, её капитал падает, но государство оказывает системную поддержку. Новый выпуск предлагает привлекательную доходность для рейтинга AA, однако инвестиционная привлекательность здесь держится исключительно на господдержке, а не на финансовых показателях. Оферта через 2 года ограничивает риски, но не отменяет главного вопроса: сможет ли «Почта России» когда-нибудь выйти на самоокупаемость? Пока ответа нет. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ