![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции НМТП

Мнение: Альфа-инвестиции. НМТП отчитался за 2023 год. Какими могут быть дивиденды. Компания НМТП сообщила о снижении чистой прибыли. В понедельник, 1 апреля, компания НМТП (Новороссийский морской торговый порт) опубликовала отчёт по МСФО за 2023 год. Ключевые результаты. - Выручка - 67,5 млрд руб. (+22,7% г/г). - Операционная прибыль - 36,9 млрд руб. (+25,5%). - Чистая прибыль - 30,2 млрд руб. (-13,1%), снижение произошло из-за уплаченных налогов. Какими могут быть дивиденды. У компании нет чёткой дивидендной политики по определению объёма средств, направляемых на выплаты. Но в 2020 году компания утвердила стратегию развития до 2029 года, где упоминалось, что дивиденды могут составлять не менее 50% от чистой прибыли. Если брать во внимание эту цифру, то размер выплат может составить 0,81 руб. на акцию, сейчас это 6,6% дивидендной доходности. Но в стратегии также есть уточнение, что размер может зависеть от свободного денежного потока (FCF). В 2023 году значение FCF выросло на 15,5% г/г, до 26,8 млрд руб. В прошлые годы доля выплат была менее 50% от чистой прибыли, а от FCF - больше. Если компания направит порядка 60% от текущего FCF, то дивиденды могут составить 0,86 руб. или 7,1%. Акции практически не отреагировали на отчёт. Ближайшим триггером к движению может стать объявление дивидендов и их размера. Других краткосрочных драйверов для роста пока не прослеживается. Важное про НМТП. - НМТП является ведущим стивидорным оператором в России - осуществляет погрузку и разгрузку в морских портах. В состав группы входят два крупнейших по грузообороту порта России - Новороссийск на Чёрном море и Приморск на Балтийском море. По объёму грузооборота в европейских портах компания занимает третье место. - Бизнес выглядит устойчивым, но геополитические риски пока присутствуют. - Компания старается каждый год выплачивать дивиденды, но они не всегда стабильны. - Более 80% акций компании контролирует государство через Транснефть - 60,6% и Росимущество - 20%. Одним из драйверов подъёма могли бы стать новости о приватизации группы, но пока данный вопрос не рассматривается. - В августе 2023 года акции достигли исторического максимума и ушли в коррекцию. В конце декабря 2023 они отскочили и встали в боковик в диапазоне 11,4–13,4 руб. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

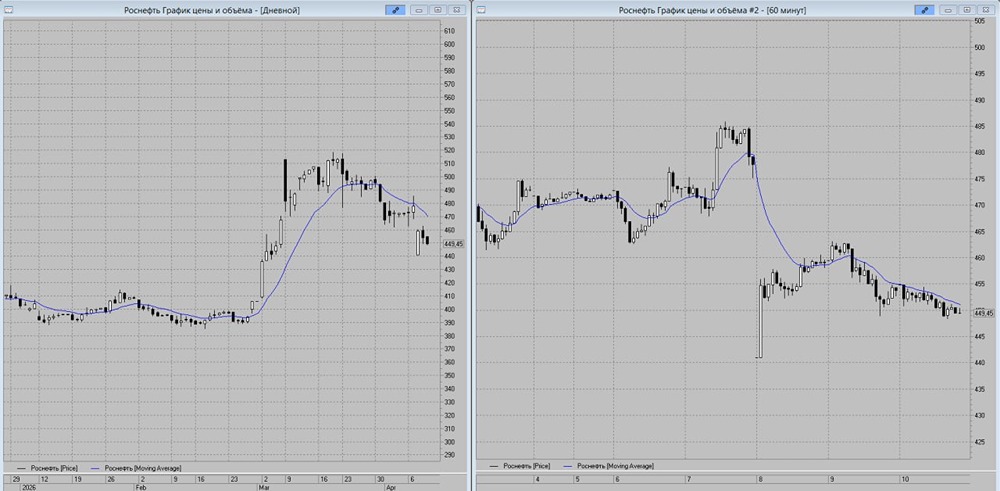

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

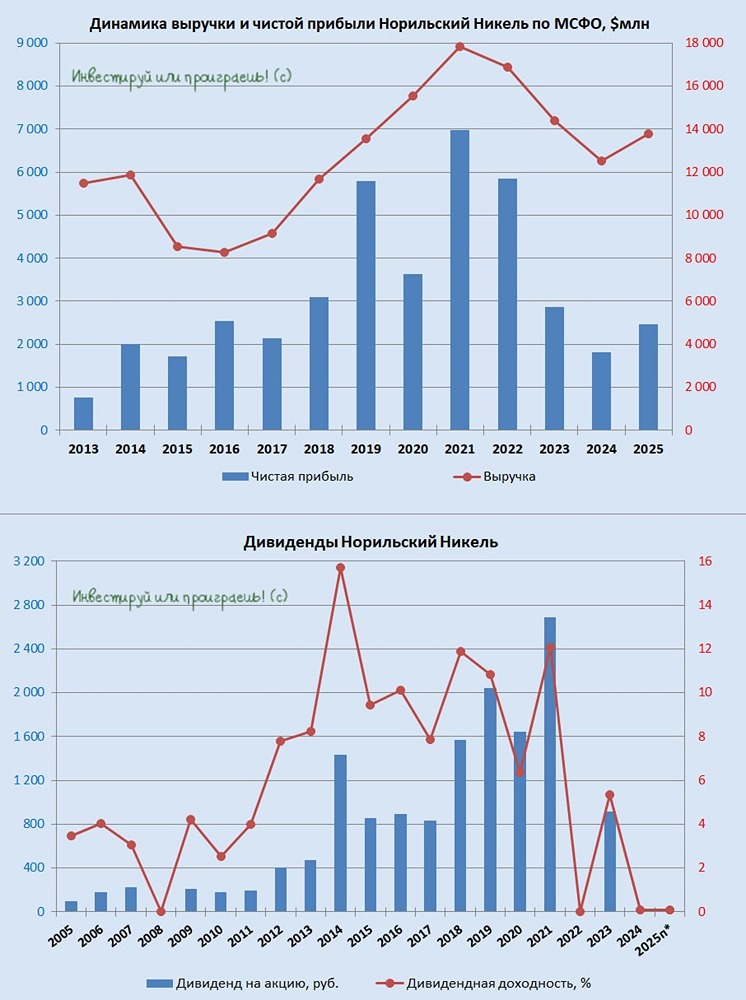

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

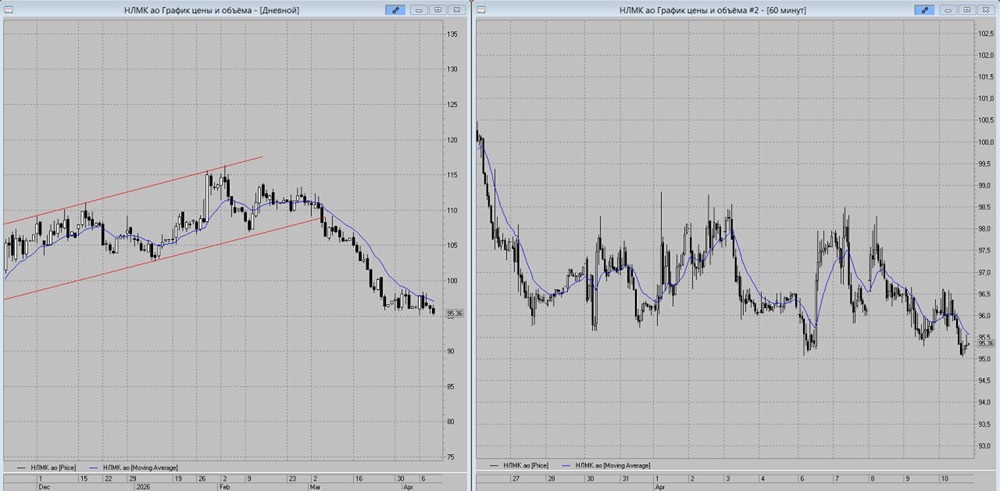

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)