![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции САМОЛЕТ

Мнение: Альфа-Инвестиции. Самолет: масштабирование любой ценой. Компания укрепляет позиции в регионах присутствия и выходит в новые города, в планах - занять 30% российского рынка. ГК «Самолет» видит своей главной задачей на ближайшее время наращивание объемов продаж. Аналитики Альфа-Банка оценивают ГК «Самолет» на уровне 5 100 руб. за акцию, что на 41% выше текущих уровней. Согласно стратегии бизнеса, в ближайшие годы девелопер должен занять 30% рынка недвижимости РФ. Для этого компания укрепляет позиции в регионах присутствия и выходит в новые города. Кроме того, агрессивные планы масштабирования стройки компания реализует, модифицируя свою бизнес-модель. Девелопер намерен, помимо участия в партнёрских программах, покупать участки под застройку самостоятельно, что может дестабилизировать его долговую нагрузку, но повысит рентабельность по чистой прибыли и в совокупности с сильным ростом продаж обеспечит ему возможность выплачивать более высокие дивиденды – 286 руб. на акцию с 2028 года. Это в 3,4 раза больше прогнозируемого нами на 2024 год показателя 82 руб. на акцию. Экспансия на новые рынки. ГК «Самолет» агрессивно укрепляет свои позиции на столичном рынке и активно осваивает региональные рынки. Так, за последние пять лет компания нарастила свою долю по объему проектов на этапе строительства в Москве – с 2% в декабре 2019 года до 10% в марте 2024 года, в Московской области – с 6% до 26%, в целом по РФ – с 1% до 5%. Объём жилья в стадии строительства у компании вырос впятеро, в то время как рынок в целом прибавил лишь 0,5%. Мы считаем, что ГК «Самолет» продолжит консолидировать рынок – как благодаря выходу в новые города (Екатеринбург, Новосибирск, Ростов-на-Дону, Пермь, Уфу, Казань и другие), так и поглощению других девелоперов, таких как ГК МИЦ. Такие действия помогут девелоперу сохранить высокие темпы роста выручки. По нашим оценкам, по итогам 2023-2028 года средние темпы роста выручки (CAGR) составят 28% в год; для других публичных девелоперов прогнозируется в среднем 15% в год. Высокая рентабельность. ГК «Самолет» делает шаги и в сторону развития бизнес-класса, в частности, путём поглощения девелоперов, специализирующихся на на этом сегменте (например, в 2023 году произошло поглощение ГК МИЦ. По нашим оценкам, рентабельность по EBITDA у проектов ГК МИЦ составит более 25% против 22% в сегменте эконом-класса, традиционном для ГК «Самолет». Выход в новые регионы так же будет способствовать улучшению рентабельности за счёт более низкой стоимости земельного банка и более существенного потенциала для роста цен на объекты, чем в Москве и Московской области. Потенциал роста цен формируется благодаря более уверенному увеличению доходов населения в регионах, переориентации экономики на восток, активизации работы ряда предприятий, связанных с оборонным комплексом, и импортозамещению в целом. По нашим оценкам, перечисленные факторы помогут ГК «Самолет» увеличить рентабельность по EBITDA с 23% в 2023 году до 28% в 2028 году. Мнение аналитиков Альфа-Банка. Долговая нагрузка выросла, но и дивиденды имеют большой потенциал для роста. По итогам 2023 года чистый долг компании существенно увеличился по сравнению с 2022 годом. Это обусловлено приобретением ГК МИЦ с привлечением проектного финансирования, а также сменой стратегии компании. Теперь застройщик планирует использовать земли для строительства не только по партнерской модели, но и приобретать их на свой баланс. Таким образом, чистый долг компании может оставаться существенным, но при этом новая модель создаст возможность высокой базы для выплаты дивидендов инвесторам. Мы считаем, что компания имеет существенный потенциал для выплат вплоть до 286 руб. на акцию в 2028 году против 82 руб. на акцию, которые компания, по нашим оценкам, выплатит в 2024 году. Целевая цена – 5 100 руб. за акцию, рейтинг «Покупать». Для оценки компании мы использовали метод DCF. При средневзвешенной стоимости капитала (WACC) в 24% мы получили справедливую оценку капитализации ГК «Самолет» на уровне 311 млрд руб., что соответствует 5 100 руб. за акцию. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

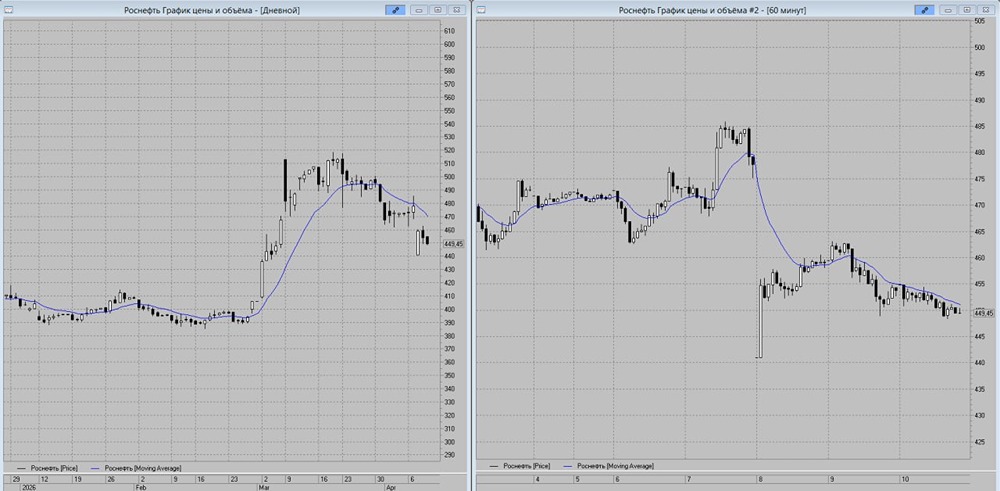

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ПОЗИТИВ [анализ] [POSI]](/uploads/community/6/1712605586_1632ca9303223dbcd93b2010cb5eb00e.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

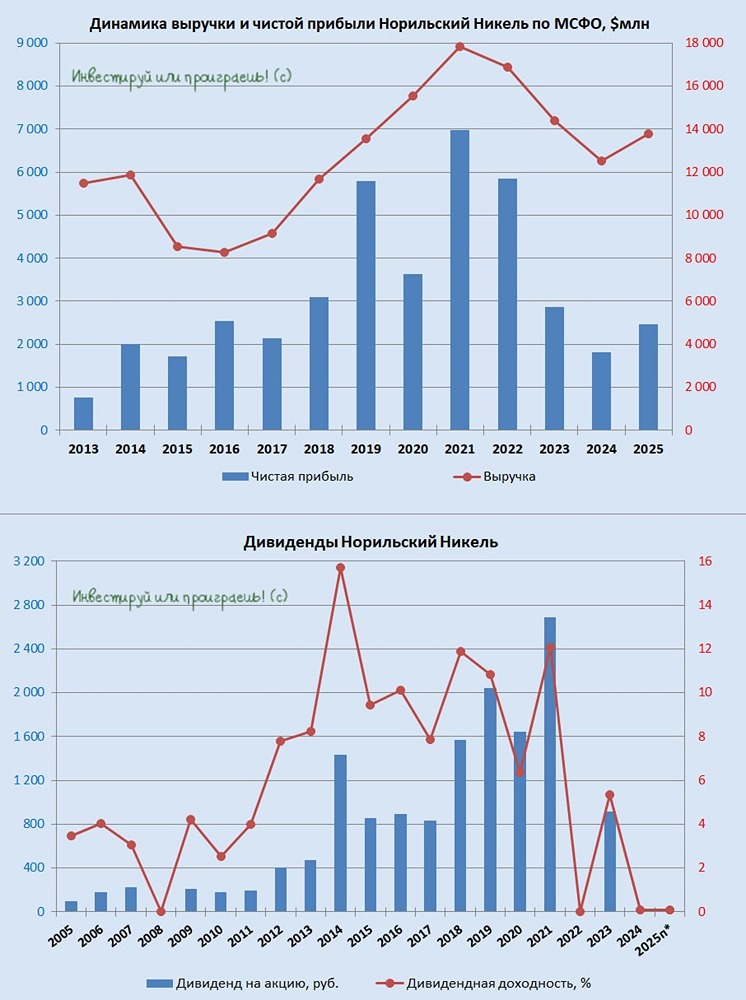

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛЕНТА [анализ] [LENT]](/uploads/community/6/e016eae1-edde-45b5-8056-d9f39430d421.jpg)

![Аватар сообщества ЛСР [анализ] [LSRG]](/uploads/community/6/19e05e59-8ccb-44eb-bdf7-11eff3b4c071.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ФИКС ПРАЙС [анализ] [FIXP]](/uploads/community/5/84f07019-e93a-4639-ad1f-e39fa8726b8f.jpg)

![Аватар сообщества РУССНЕФТЬ [анализ] [RNFT]](/uploads/community/6/d8d6b4fa-c2e6-4b7f-a5b4-5ee4c09875be.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

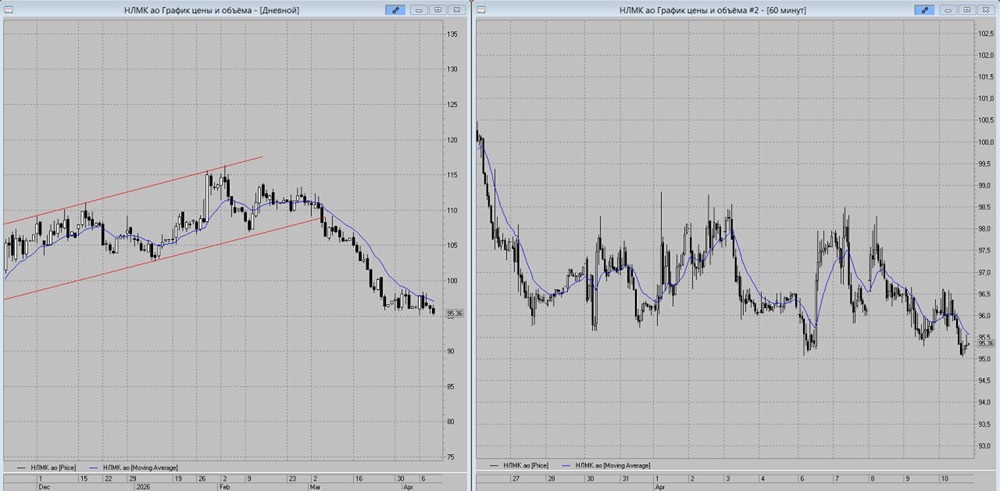

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУСОЛОВО [анализ] [ROLO]](/uploads/community/6/c0a0f5cb-918a-4f95-a179-bdb4fb21c5c6.jpg)