![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 недооценена на 16,7%: стоит ли покупать акции сейчас

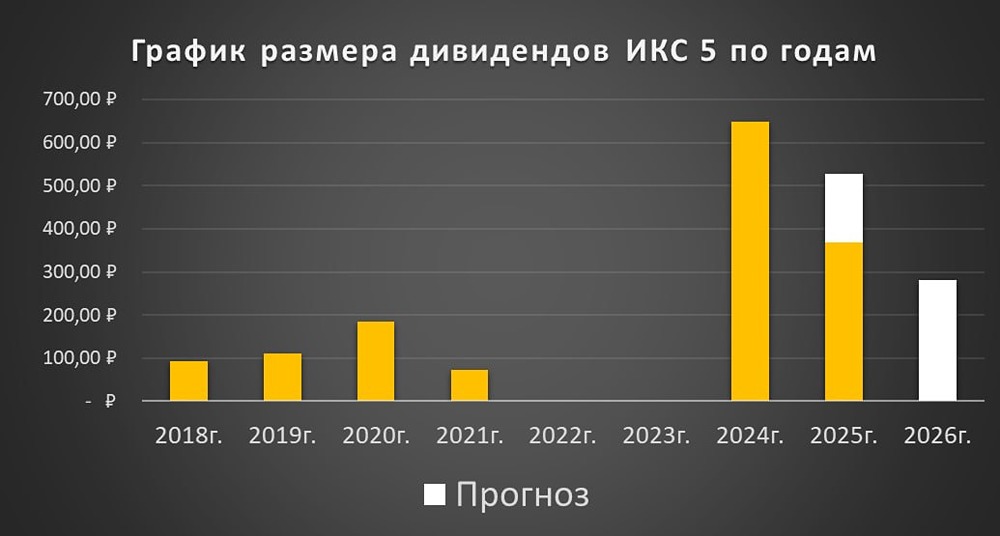

ИКС 5 — одна из ведущих российских продуктовых розничных компаний. Финансовые результаты Выручка: • 2021 — 2204,8₽ млрд (+11,5%), • 2022 — 2605,2₽ млрд (+18,2%), • 2023 — 3146₽ млрд (+20,8%), • 2024 — 3908₽ млрд (+24,2%), • 2025 — 4642₽ млрд (+18,8%). Чистая прибыль: • 2021 — 44,6₽ млрд (+24,6%), • 2022 — 52,2₽ млрд (+17%), • 2023 — 90,3₽ млрд (+73%), • 2024 — 110,1₽ млрд (+21,9%), • 2025 — 83,1₽ млрд (-24,5%). Мультипликаторы: • P/E: 7,88 (ниже среднего), • EV/EBITDA: 3,1 (ниже среднего), • P/S: 0,14 (ниже среднего), • ROA: 4,3% (выше среднего), • PEG: 0,55 (компания недооценена), • Долг/EBITDA: 0,84 (ниже среднего). Модель DCF: 3250₽. Ожидаемая доходность: 17,5%. На основе мультипликаторов, финансовых показателей и перспектив ИКС 5 можно сделать вывод, что компания недооценена. Дивиденды ИКС 5 Дивиденды: • 2020 — 184,13₽ (+66,68%), • 2021 (9М) — 73,65₽ (+0,01%), • 2024 — 648₽, • 2025 (9М) — 368₽. Дивиденды за 9 месяцев 2025 года составили 368₽ с доходностью 12,3%. Прогноз дивидендов на 2026 год — 300–320₽ (12,4–13,3%). Компания продолжит выплачивать дивиденды в долг до уровня ЧД/EBITDA 1,3–1,4x. С учетом последних дивидендов за 9 месяцев 2025 года показатель ЧД/EBITDA составляет 1,17x, что позволяет выплатить около 300₽ дивидендов в ближайшие 12 месяцев. Дивидендная политика Совет директоров планирует выплачивать дивиденды дважды в год: по итогам предыдущего отчетного года и за девять месяцев текущего. Целевой уровень чистого долга/EBITDA на конец года — 1,2–1,4x. Итог по ИКС 5 Операционные результаты за первый квартал оказались слабыми. Финансовую отчетность по МСФО за первый квартал 2026 года компания представит 29 апреля. Ожидается, что цифры будут низкими из-за падения трафика в магазинах и трудностей с удержанием маржи EBITDA выше 6%. Перспективы на 2026 год 1. Замедление экономики и снижение потребления. 2. Рост процентных расходов из-за увеличения долга в 2025 году. 3. Рост издержек на персонал, доставку, коммунальные услуги и развитие инфраструктуры. Ожидается, что выручка вырастет на 12–13% по нижней границе ожиданий менеджмента. Высокие темпы роста выручки и сохранение маржинальности являются ключевыми для роста дивидендов. Что будет с дивидендами? ИКС 5 может увеличить чистый долг/EBITDA до 1,3–1,4x (сейчас 1,17x). Это позволит выплатить около 300₽ дивидендов, что составляет более 12%. Также компания рассматривает продажу 10% казначейского пакета акций для направления средств на дивиденды или покупку других сетей. Однако поиск покупателя может занять время. Моя позиция Я продолжаю держать акции ИКС 5 в портфеле с долей 6,5%. Это недорогой ритейлер с высокими дивидендами, но текущие экономические условия не в пользу компании. Темпы роста выручки снижаются, что негативно скажется на дивидендах. За три года акции показали около 87% полной доходности (с учетом дивидендов), или 23,2% годовых. Справедливая цена — 2800₽. Рыночная цена на момент анализа — 2400₽. Акции недооценены на 16,7%. Последний отчет Последний отчет опубликован 16 апреля 2026 года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

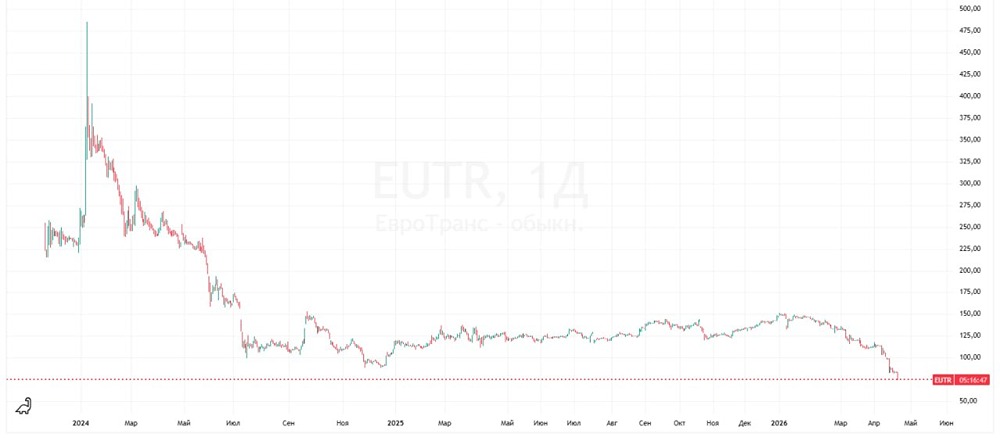

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

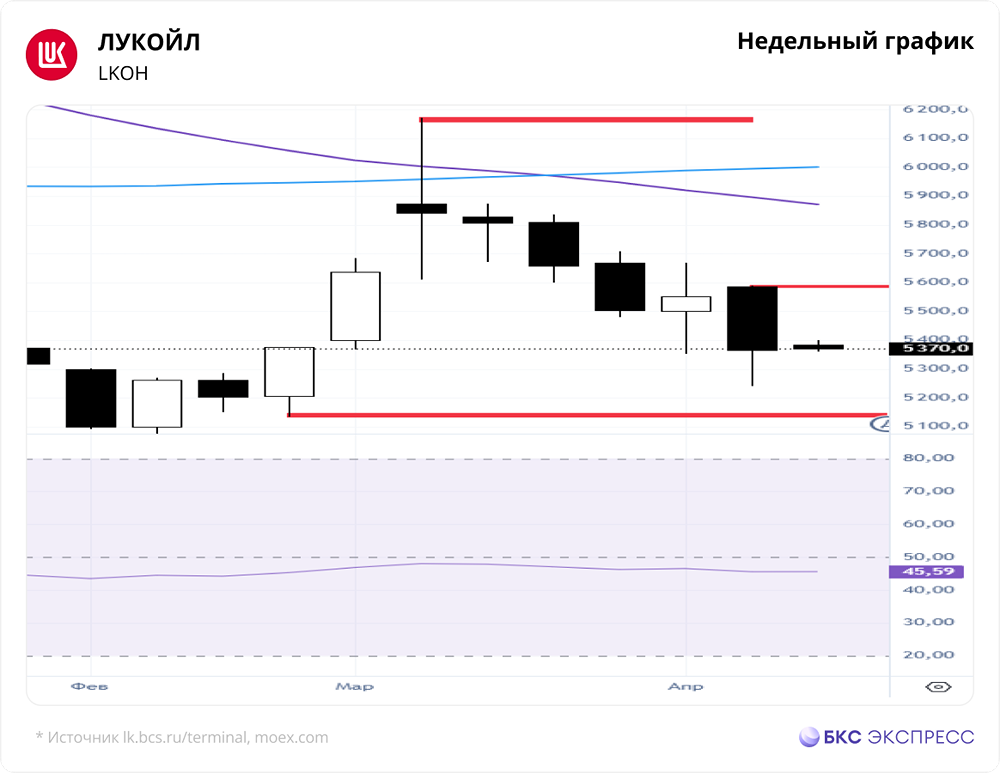

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

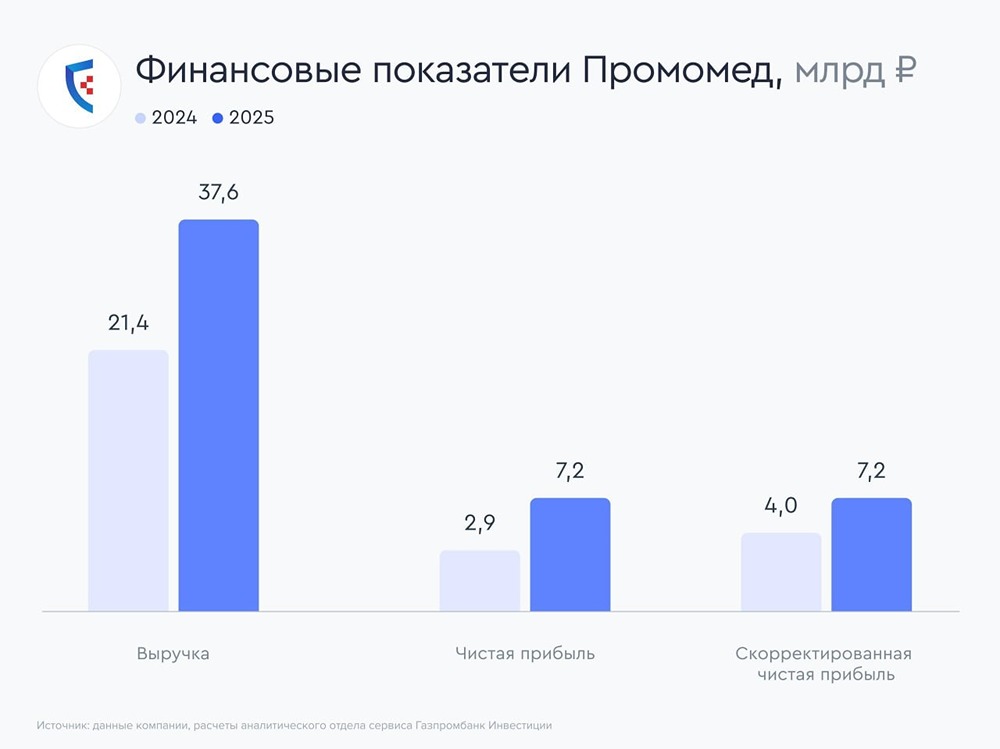

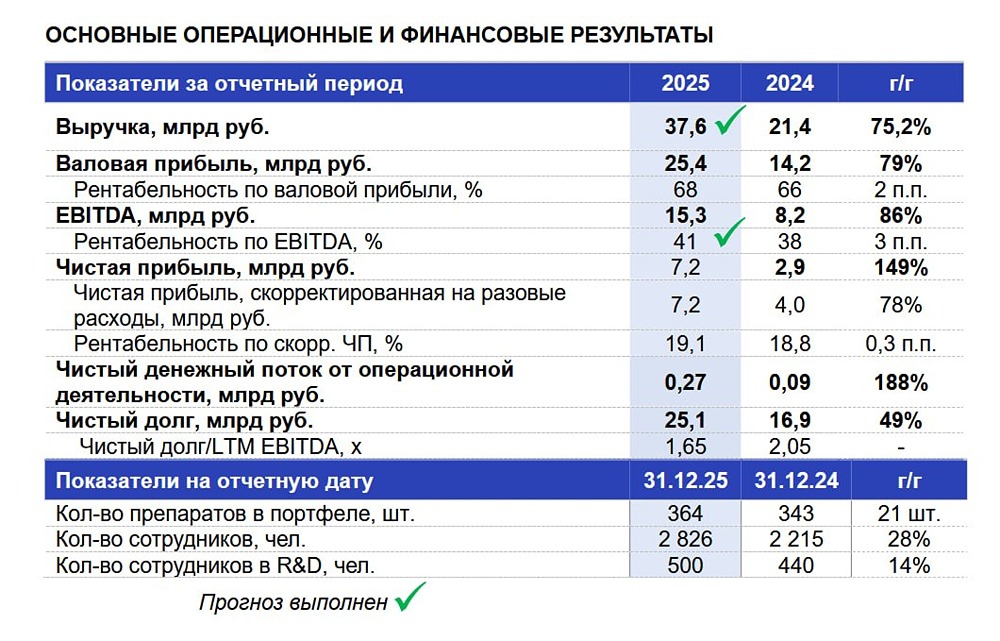

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

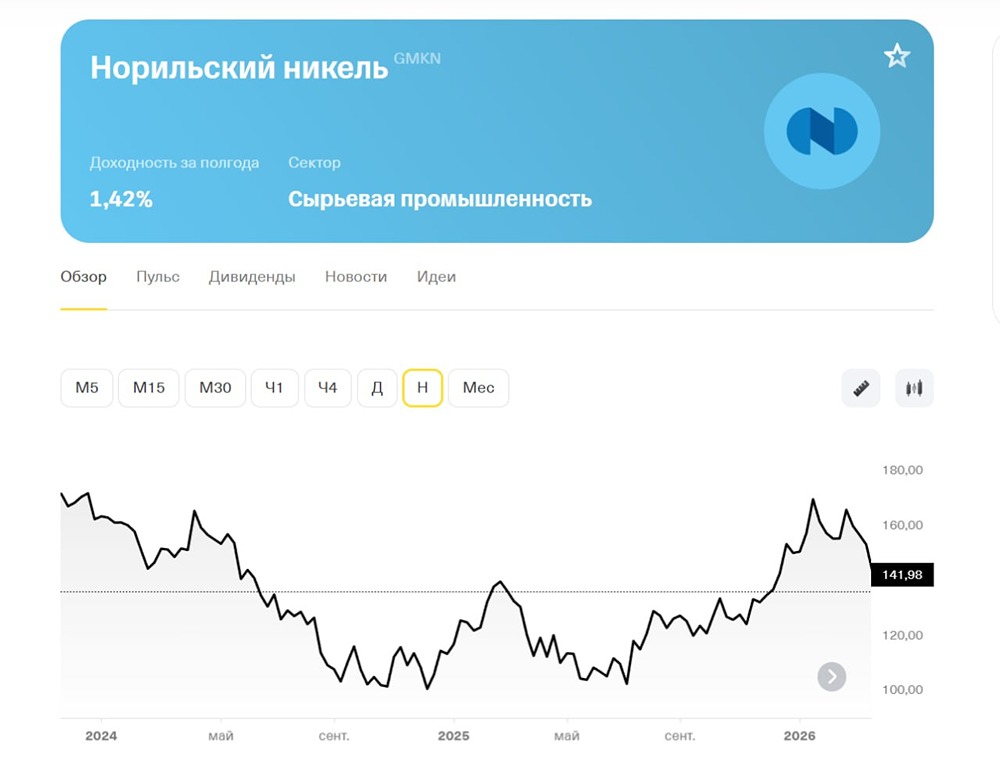

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ПЭСК [анализ] [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

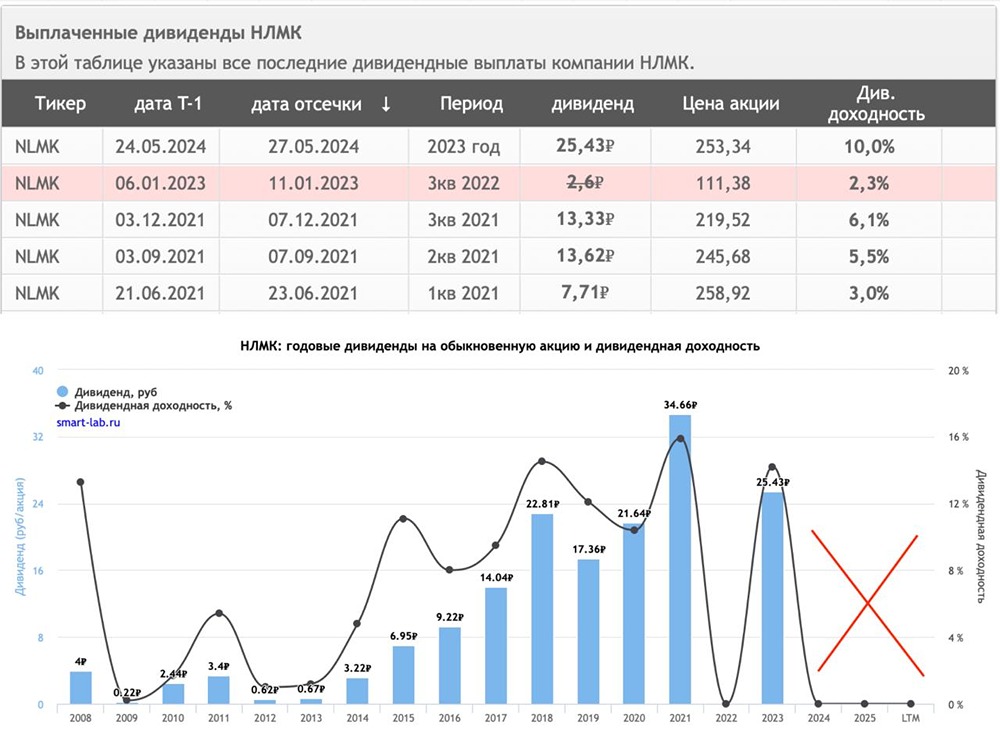

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)