![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

НЛМК без дивидендов: упадёт ли стоимость акций из‑за снижения прибыли

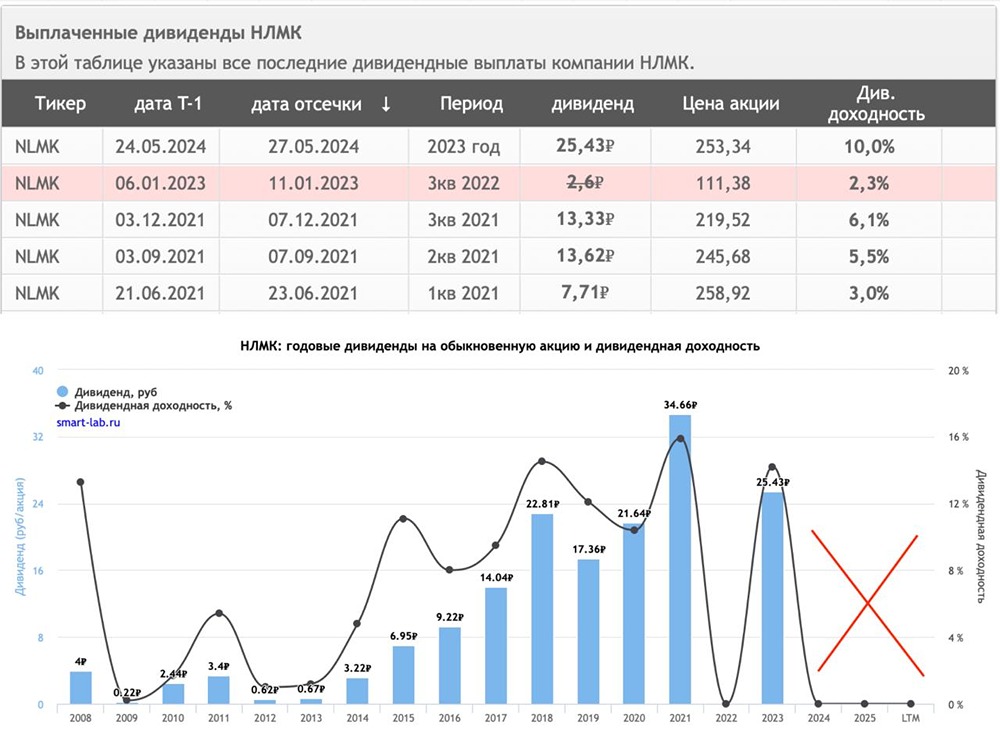

Перекрытие Ираном Ормузского пролива никого не щадит. Даже стоимость российской стальной заготовки в черноморских портах к концу марта превысила $460 за тонну — максимум с начала 2025 года. Однако выплавка стали в РФ, как и спрос на нее, в начале 2026 года продолжила снижаться, примерно на 10% год к году. Сегодня разбираемся с итогами 2025 года НЛМК. Итак, выручка компании за отчетный период снизилась на 15,1% до 831,4 млрд рублей. Причины понятны: падение объемов реализации, снижение цен на сталь в 2025 году, вызванное падением спроса, и сильный курс рубля. Перекрытие вышеупомянутого пролива едва ли поможет НЛМК ввиду существующих проблем с экспортом в Европу. Тем не менее надо отдать должное компании, ведь на Россию приходится лишь 37% выручки. Остальное улетает на экспорт, правда, в отчете нет разбивки по географии. Себестоимость реализации, несмотря на падение выручки, осталась на уровне прошлого года в размере 591,5 млрд рублей. Этот тренд присущ многим компаниям на российском рынке. Операционные расходы также подросли, что привело к падению операционной прибыли почти в три раза до 75,4 млрд рублей. Опять же — это общий тренд. НЛМК в 2025 году немного сократил объем обесценений, но это не улучшило итоговый результат. Чистая прибыль все равно упала в два раза до 63,2 млрд рублей. Сталевары находятся под давлением, однако рентабельность по чистой прибыли осталась в положительной зоне. Сможет ли это обеспечить возврат инвестиций через дивиденды? Чистая прибыль НЛМК за 2024 год составила 121,8 млрд рублей, за 2025 год — 63,2 ярда. Как итог, акционеры остались без дивидендов в прошлом году, а в этом тоже могут лишиться их. Все еще высокий CAPEX в размере 100+ млрд рублей и снижение FCF до 32,3 ярда станут поводом к отмене дивидендов. Не хочу забегать вперед, но тенденция удручающая. Можно, конечно, поискать драйверы к переоценке в мультипликаторах, но и тут мы видим скромные цифры: P/E на текущий момент достиг 9,1, а EV/EBITDA 4,1. Получается, что НЛМК сохранил часть экспорта, но сталкивается с конкуренцией на внутреннем рынке. Да и с операционными костами не всё гладко. В этой ситуации я предпочту более прогнозируемую идею в «Северстали», нежели «закрытую» компанию НЛМК. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)

![Аватар сообщества ПЭСК [анализ] [PMSB]](/uploads/community/6/a57588a6-e163-4818-ab32-8db9a164d364.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)