![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

Когда ждать улучшения по акциям Сегежа — в 2026 или только к 2027 году

Сегежа: погружение продолжается. Отчет за четвертый квартал 2025 года оказался крайне слабым: - Выручка: 21 млрд рублей (-19% год к году) - OIBDA: -3,1 млрд рублей (в прошлом году была 1,4 млрд рублей) - Чистый убыток: 69 млрд рублей (рост в 10 раз по сравнению с прошлым годом) Почему упала выручка - Ускорение падения продаж пиломатериалов, фанеры и бумаги. Упадок продаж упаковки также продолжается без признаков улучшения. - Укрепление рубля, так как экспорт составляет до двух третей выручки. - Проблемы в сегменте стройматериалов и слабый спрос на них в строительстве, особенно на ключевых экспортных рынках, включая Китай. Провал OIBDA - Себестоимость осталась на прежнем уровне, несмотря на рост расходов на заготовку сырья и услуги поставщиков. - Увеличение логистических затрат из-за перенаправления части экспорта из дальних регионов, что привело к дополнительным финансовым рискам. Ужасный убыток по чистой прибыли Основной причиной убытка стало обесценение активов в сегменте деревообработки на 36 млрд рублей. На фоне падения маржинальности пришлось списать часть лесных участков и законсервировать некоторые мощности. Даже без учета обесценения компания все равно была бы в убытке из-за процентных расходов в размере 4 млрд рублей и резерва под кредитные убытки в 8 млрд рублей. Ситуация в компании Ситуация в Сегеже не меняется: дополнительная эмиссия акций лишь частично сгладила негативные тенденции. Стагнация в отрасли ведет к снижению выручки, сокращению объемов производства и новым убыткам от обесценения низкомаржинальных или простаивающих мощностей. Компания убыточна на операционном уровне. Даже если она не будет платить значительные проценты по долгу (что маловероятно), выйти на прибыль при текущих условиях не получится. Ослабление рубля и снижение ключевой ставки Центрального банка могут улучшить ситуацию, поддержав строительство и снизив платежи по долгу. Однако позитивные изменения станут заметны в отчетности только к 2027 году. Даже в этом случае Сегежа останется в режиме выживания. У компании пока есть деньги, но вряд ли ей дадут больше. Этих ресурсов хватит на ближайшие 1,5-2 года. На этом позитивные моменты для акционеров заканчиваются. Инвестору делать в акциях нечего. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

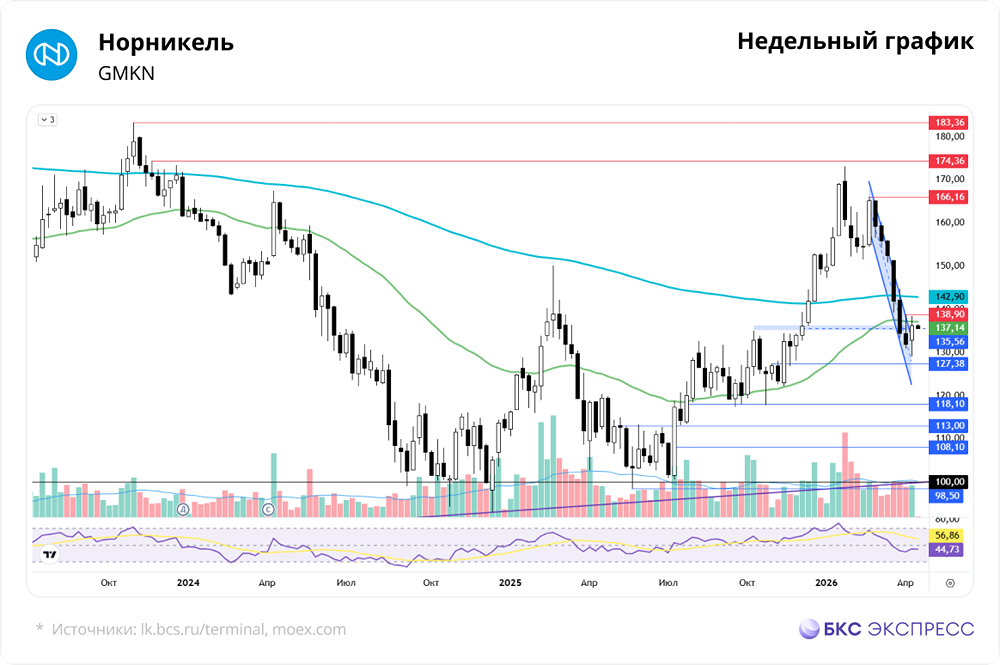

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

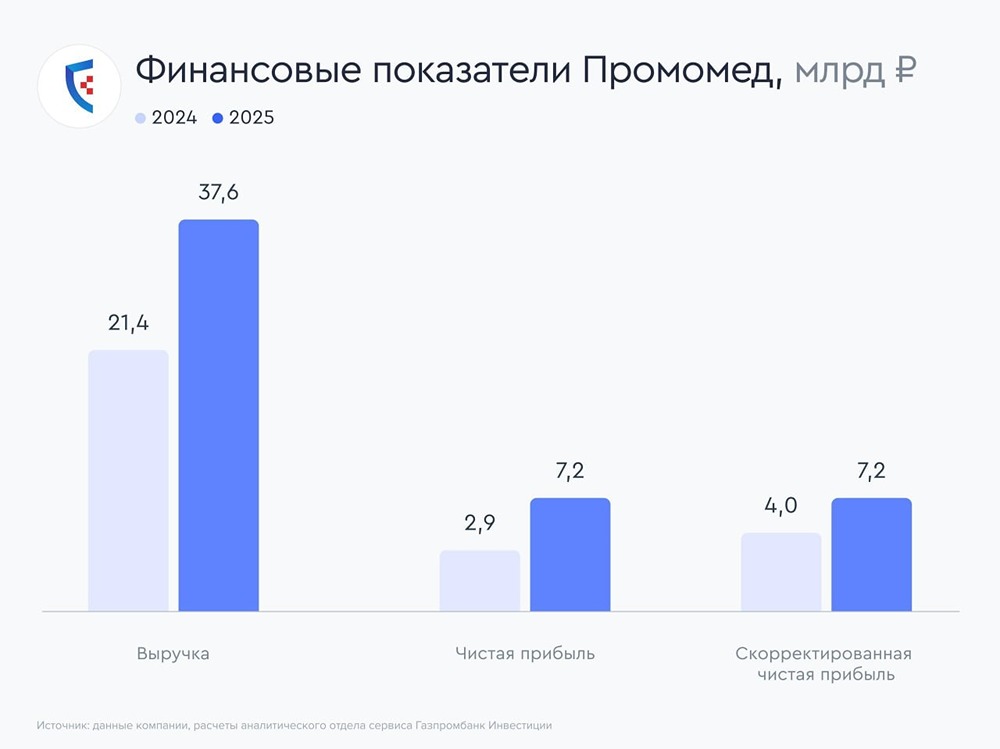

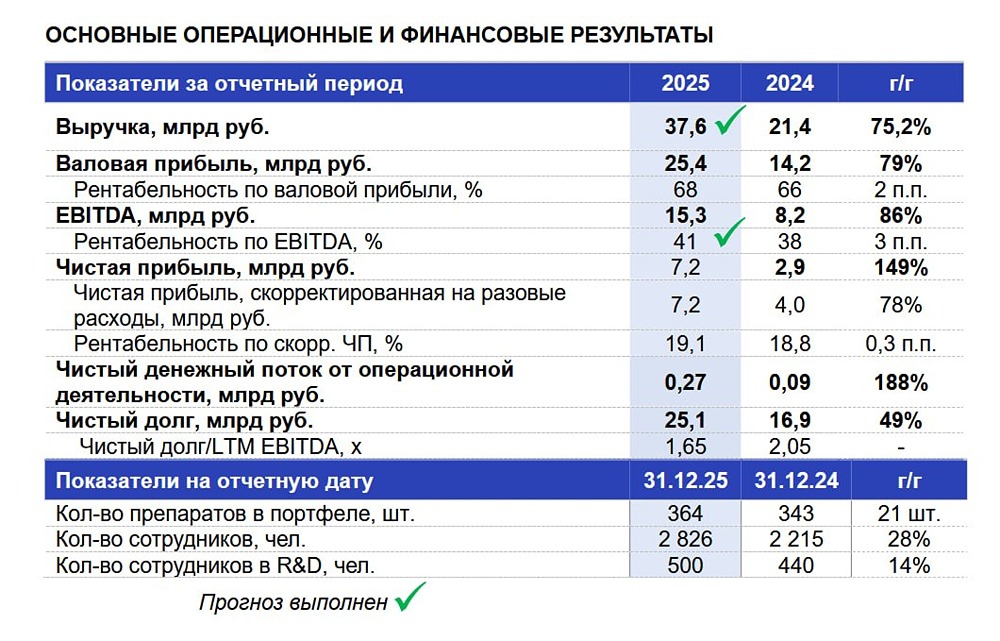

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

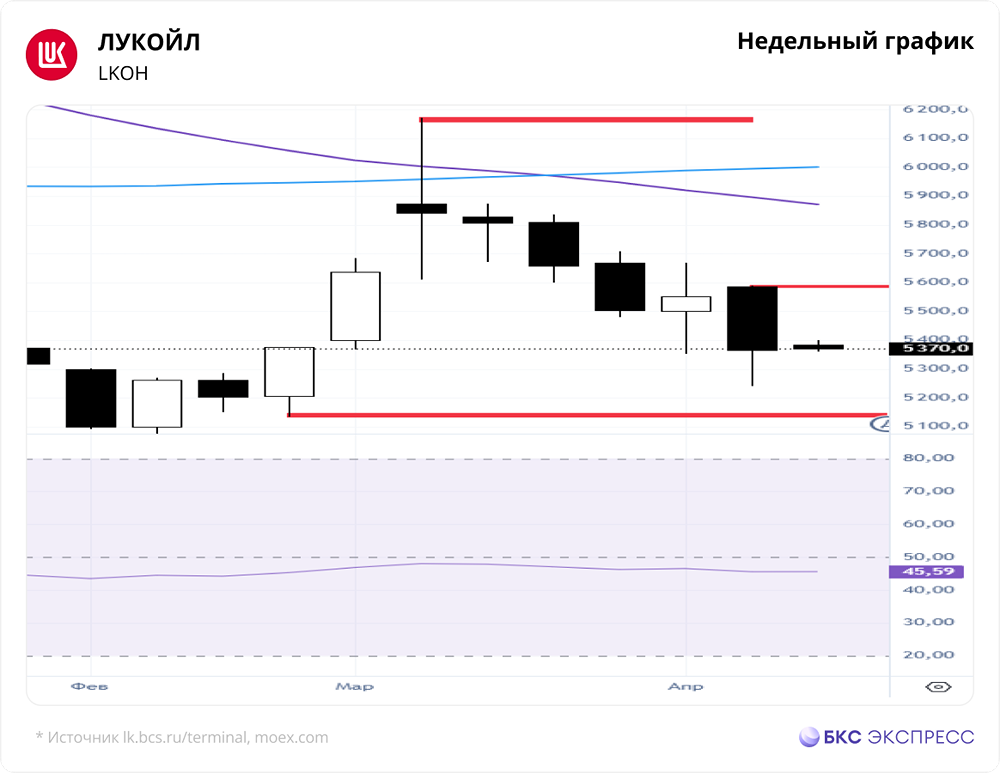

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

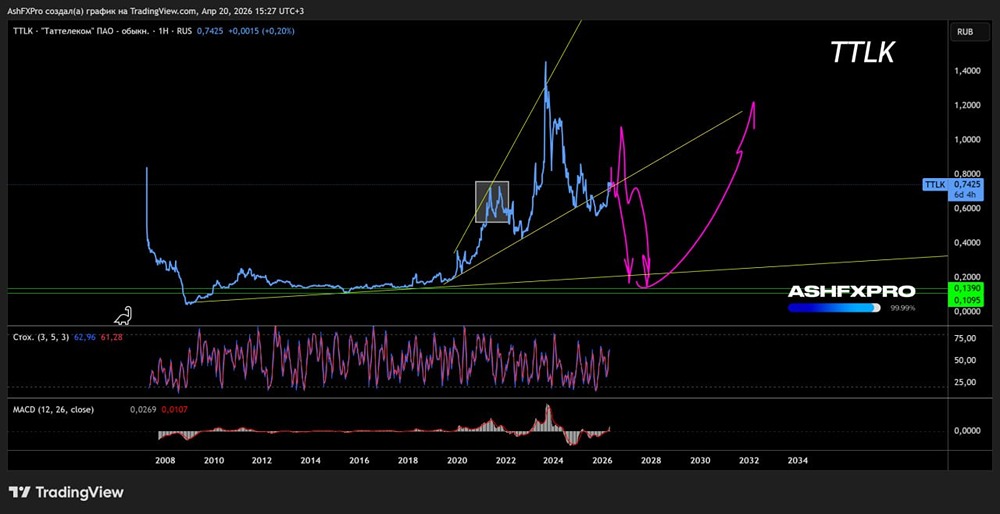

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)