![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

ЦИАН: дивидендная доходность 14,4 % — стоит ли покупать акции в 2026 году

Считаем дивиденды за 2026 г., планы роста. ▫️Капитализация: 47,9 млрд ₽ / 617 ₽ за акцию ▫️Выручка 2025: 15,2 млрд (+16,7% г/г) ▫️скор. EBITDA 2025: 3,6 млрд (+11,3% г/г) ▫️скор. чистая прибыль 2025: 3,5 млрд (+126,1% г/г) ▫️скор. P/E TTM: 13,8 ▫️fwd P/E 2026: 16 ▫️fwd дивиденд 2026: 14,4% Компания отчиталась неплохо. Если скорректировать прибыль на курсовые разницы и расходы на реструктуризацию, то имеем рост скор. чистой прибыли более чем в 2 раза г/г. Менеджмент объявил среднесрочные финансовые цели: в 2026 г. рост выручки на 17–22% г/г, рентабельность по скор. EBITDA не менее 30%. К 2028 г. ожидается, что бизнес вырастет до 30 млрд рублей в выручке и сохранит рентабельность по скор. EBITDA от 30% до 40%. Чистая денежная позиция на балансе компании к концу 2025 г. составила более 6 млрд рублей (12,5% от текущей капитализации). Благодаря своей кубышке в прошлом году бизнес получил 1,9 млрд р. % дохода, то есть более 50% от скор. ЧП — это доходы от депозитов. Циан начал дивидендную историю: в 2025 г. уже выплатили 104 рубля на акцию после переезда и еще 50 рублей планируется к выплате в 3 кв. 2026 г. Также от 60% до 100% от скор. ЧП за 2026-й год будет направлено на дивиденды. В сумме за 2026-й год выплата может составить около 6,9 млрд р. (с учетом возможного спецдивиденда), что предполагает див. доходность около 14,4% к текущим. Однако в 2026 г. мы наверняка увидим снижение финансовых доходов (кубышка сдувается и станет еще меньше после выплаты дивидендов в 3 кв. 2026). На мой взгляд, % доходы просядут до 900 млн р. (в 2025 г. заработали 1,9 млрд р.). Прибыль, скорее всего, упадет г/г, и fwd P/E будет около 16, что выглядит очень дорого. Дальнейшие выплаты без спецдивидендов будут меньше, поэтому привлечь внимание инвесторов большими дивидендами акции не смогут, нужны будут мощные драйверы роста. Однако даже прогноз компании предполагает лишь удвоение за 3 года, что при прочих равных дает fwd P/E 2028 около 8. Отдельно за 4 кв. 2025 г. EBITDA просела на 10,7% г/г до 811 млн рублей, но это связано с активными инвестициями в маркетинг для продвижения компании на рынке размещения объявлений. В прошлом году Циану удалось нарастить долю на рынке с 50% до 57%. Вывод Несмотря на общий спад рынка недвижимости, Циан показал вполне неплохие результаты основного бизнеса и вполне сможет выполнить поставленные цели по выручке и маржинальности. В 2026 году нас ждёт вторая часть дивидендов с кубышки, но дальше эта повышенная див. доходность уйдет (как и высокие доходы от депозитов). На мой взгляд, Циан — это интересный и вполне перспективный бизнес. Но текущая оценка даже с учетом разовых выплат вряд ли привлекательна. На мой взгляд, дороговато. При цене выше 500 р. за акцию рассмотреть идею здесь сложно. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

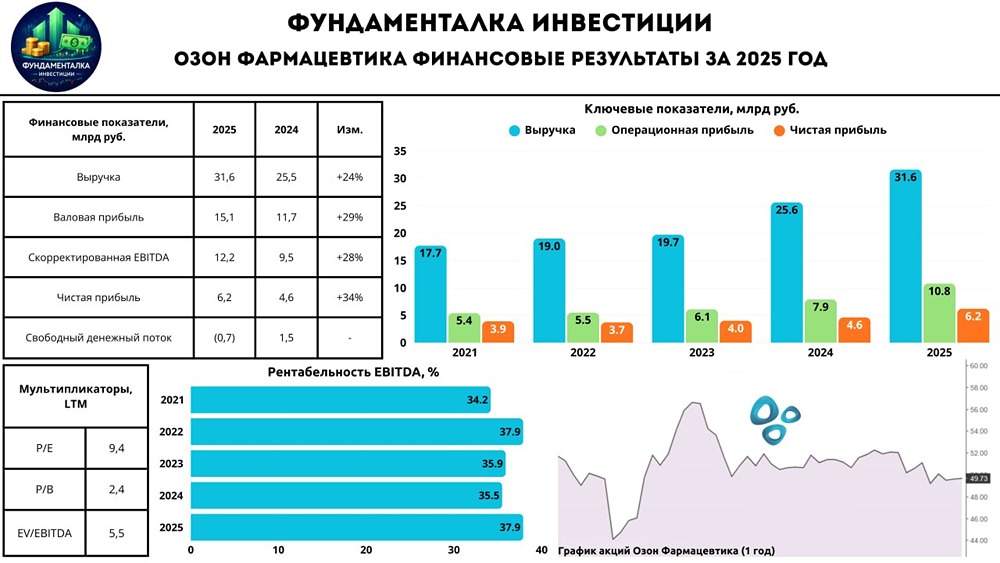

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

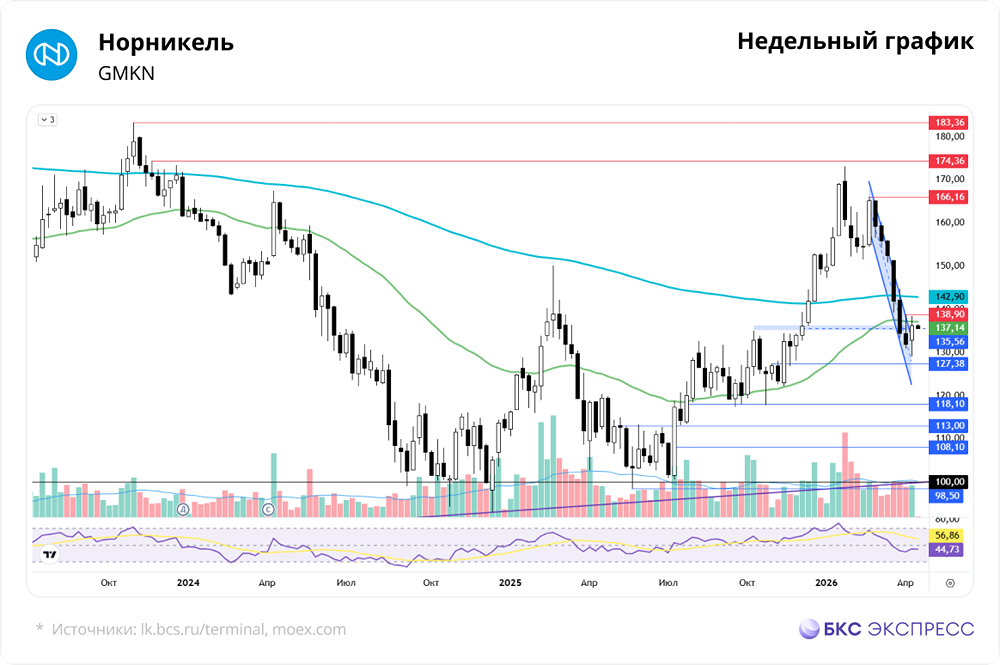

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

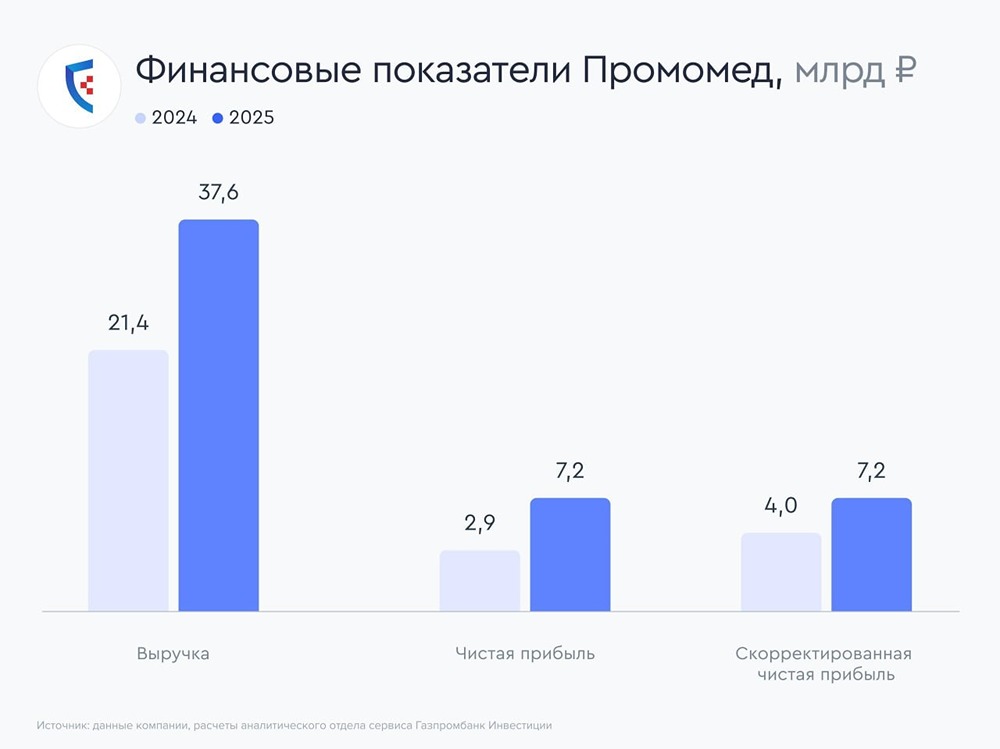

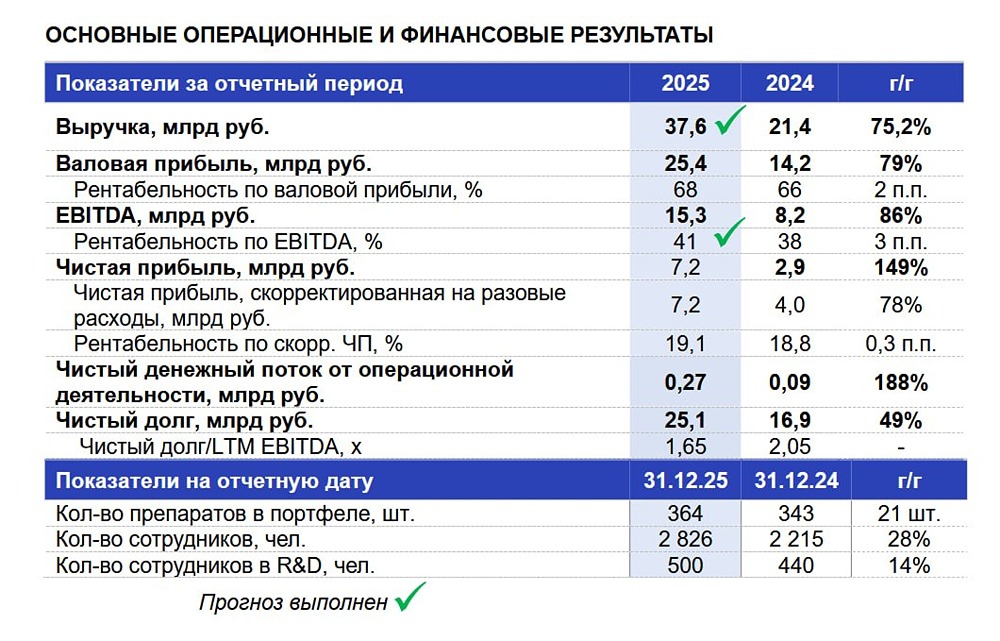

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

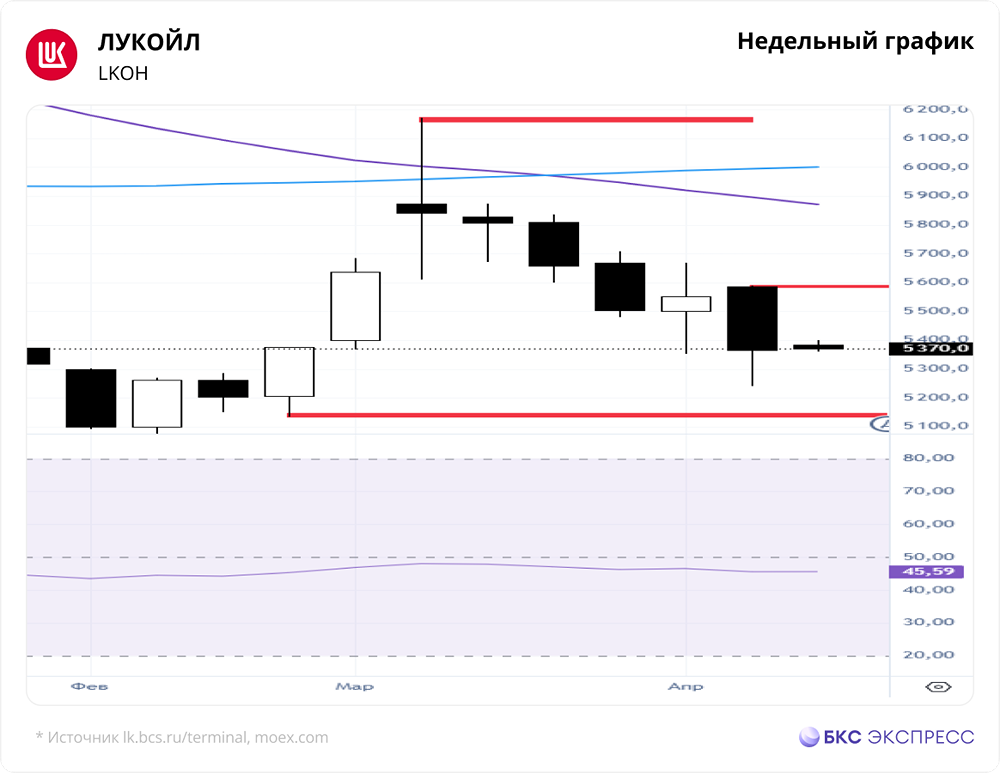

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

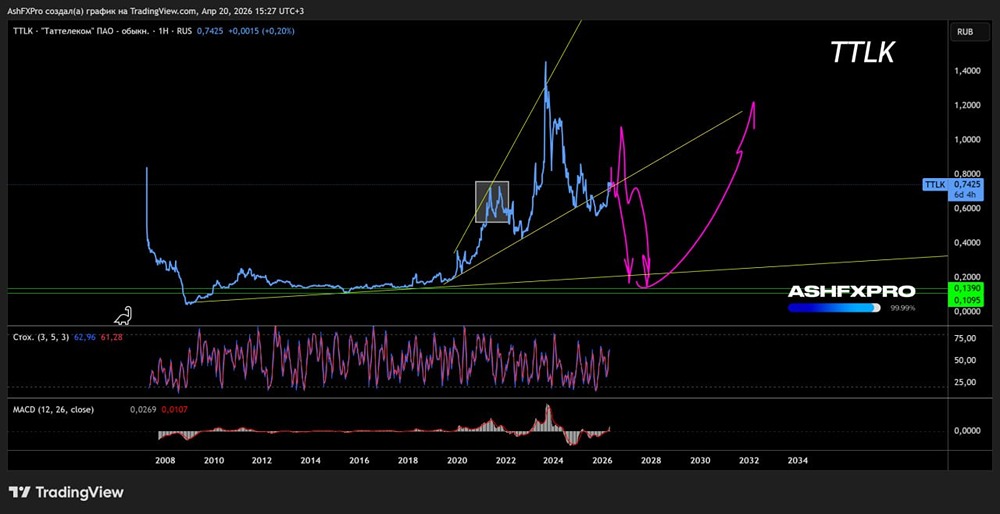

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ФАБРИКА-ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)