![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

Промомед: мощный рост и ставка на будущее

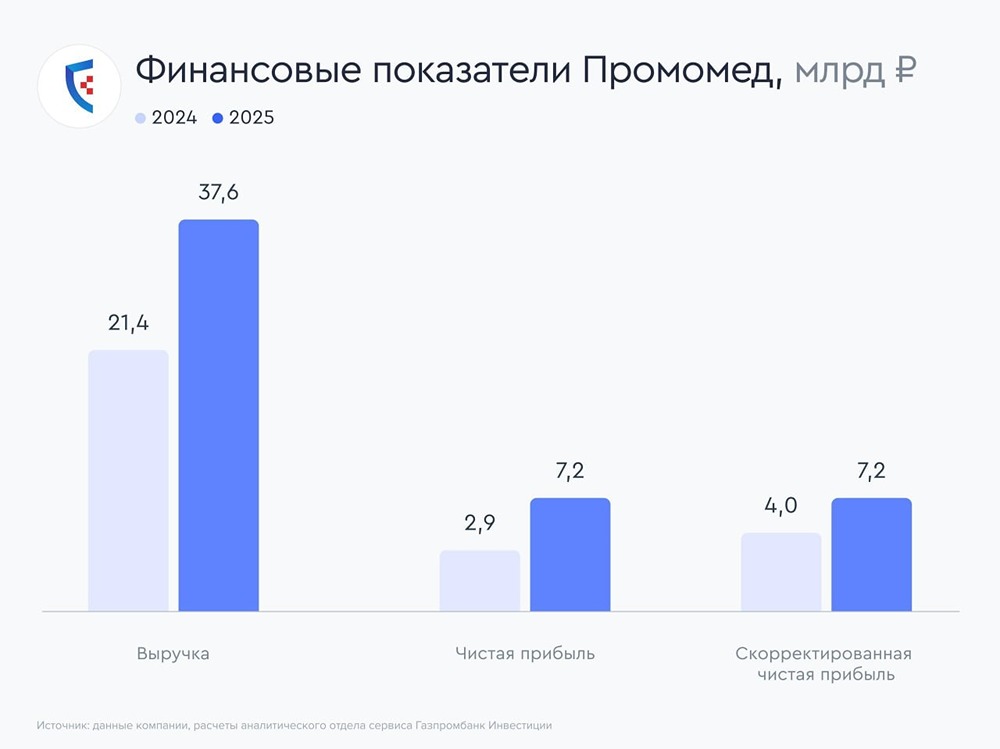

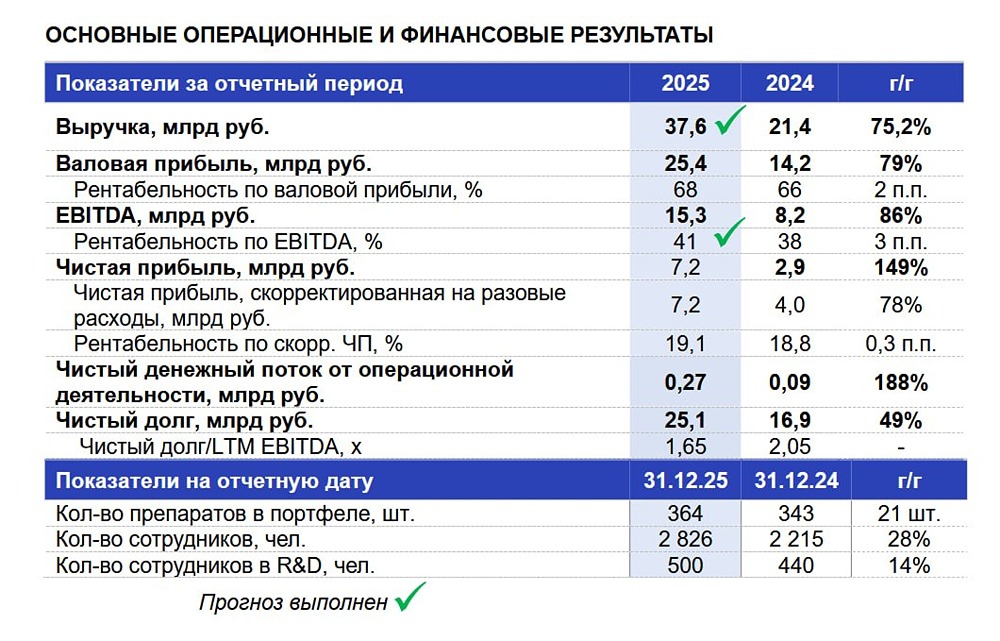

Сегодня компания опубликовала финансовые результаты по МСФО за 2025 год. ➥ Выручка: ₽37,6 млрд (+75,2% г/г) ➥ EBITDA: ₽15,3 млрд (+86% г/г) ➥ Рентабельность EBITDA: 41% (+3 п.п.) ➥ Чистая прибыль: ₽7,2 млрд (+149% г/г) ➥ Чистый долг/EBITDA: 1,65х (2,05х годом ранее) Промомед представил крепкие результаты, особенно на фоне жёстких ставок и общей макронестабильности. Рост выручки в 6 раз превышает темп роста фармрынка в целом — это говорит о том, что компания активно забирает долю рынка. Повышение рентабельности при масштабировании — хороший знак зрелости бизнес-модели. Чистый долг вырос на 49%, до 25 млрд руб., а свободный денежный поток остаётся отрицательным (−4,3 млрд). Операционный денежный поток пока низкий — 0,27 млрд руб. Это типичная ситуация для быстрорастущей компании, которая реинвестирует всё в рост. Снижение ставки поддержит бизнес, так как снизит стоимость обслуживания долга. Компания подтверждает ориентир по росту выручки в 2026 г. на 60% при увеличении рентабельности EBITDA до 45%. Прогноз амбициозный, но Промомед уже второй год перевыполняет собственные обещания, что добавляет доверия. Ключевой риск — устойчивость спроса на препараты для лечения ожирения и диабета, которые сейчас обеспечивают большую долю выручки. Ранее совет директоров утвердил новую редакцию дивполитики. Согласно которой, компания потенциально может выплатить первые дивиденды. В базовом виде — не менее 25% от скорр. чистой прибыли или 8,47 руб. на акцию (доходность — около 2%). Дивиденды не самое главное в инвестиционном кейсе Промомеда, важнее сохранение высоких темпов роста бизнеса. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)