![Аватар сообщества ФАБРИКА-ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

IPO FabricaOneAI в 2026 году: какие перспективы у «первой ИИ‑акции»

FabricaOneAI: первая ИИ-акция на бирже? Компания ПАО «Фабрика ПО», известная под брендом FabricaOneAI, готовится к выходу на биржу через IPO. Она специализируется на цифровизации бизнеса и промышленности с помощью искусственного интеллекта. О компании FabricaOneAI предлагает полный цикл услуг: от заказного и тиражного ПО до консалтинга, обучения и сервиса. Основные доходы распределяются следующим образом: - 70% выручки — от заказной разработки. - 12% выручки — от тиражного и промышленного ПО. - 18% выручки — от консалтинга и услуг по интеграции продуктов. Финансовые показатели за 2025 год по МСФО: - Выручка: около 26 млрд рублей (+13% г/г). - EBITDA: 4,8 млрд рублей (+22% г/г). - Чистая прибыль: 3 млрд рублей (+5% г/г). - NIC: 1,6 млрд рублей (-1% г/г). - Net Debt/EBITDA: 0,28 (+0,17 пункта г/г). Драйверы и сильные стороны - Тренд на внедрение ИИ в бизнес-процессы и спрос на технологии анализа больших данных. Продукты компании помогают сократить сроки ремонта, повысить производительность и уменьшить непроизводственные расходы. - Крупнейший игрок на рынке заказной разработки ПО с долей 11%. - Тренд на аутсорсинг IT-разработок для снижения расходов. - Оптимизация портфеля: отказ от низкомаржинальных проектов и увеличение доли SaaS-услуг, что привело к опережающему росту EBITDA. - Высокая доля рекуррентных услуг (43%), которая будет расти по мере продвижения SaaS-модели. - Среднесрочный прогноз: ускорение роста выручки до 18–22%, включая тиражное и промышленное ПО до 30–35%. Маржа EBITDA в 2026 году составит 19%, с последующим ростом до 24–28%. Net Debt/EBITDA не превысит 1, умеренные капитальные затраты за счет активного применения ИИ-инструментов. Риски - Большая часть бизнеса приходится на заказную разработку с маржой EBITDA 17%, что ниже средней по IT-отрасли. Компания планирует увеличить маржинальность за счет роста доли тиражного и промышленного ПО, которые уже приносят маржу в 38,6%. Доля этого сегмента в выручке увеличится с текущих 12% до 30–35% в год. - Разработка может стать стандартизированной из-за распространения ИИ. Компания осознает этот риск и не боится его, имея уникальные технологии. - M&A может поглотить весь NIC. Компания установила четкие критерии отбора: синергия с существующим бизнесом, прогнозируемый рост выручки не менее 20%, контроль над компанией. Это звучит разумно, но нужно реализовать на практике и найти подходящие бизнесы. Итоги - Возможен рост на хайпе, так как компания позиционирует себя как первая ИИ-история на отечественном рынке. - Сильный прогноз на фоне слабого для отрасли года. - Cash-in: средства пойдут на развитие бизнеса. - Компанию подготовили к IPO, усилив её за счет быстрорастущих проектов. - Относительно невысокая маржа остается основным риском, но компания работает над его снижением. - Ожидается слабый год для отрасли и риск рецессии для всех игроков. Ждём оценки компании, чтобы оценить перспективы участия в IPO. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

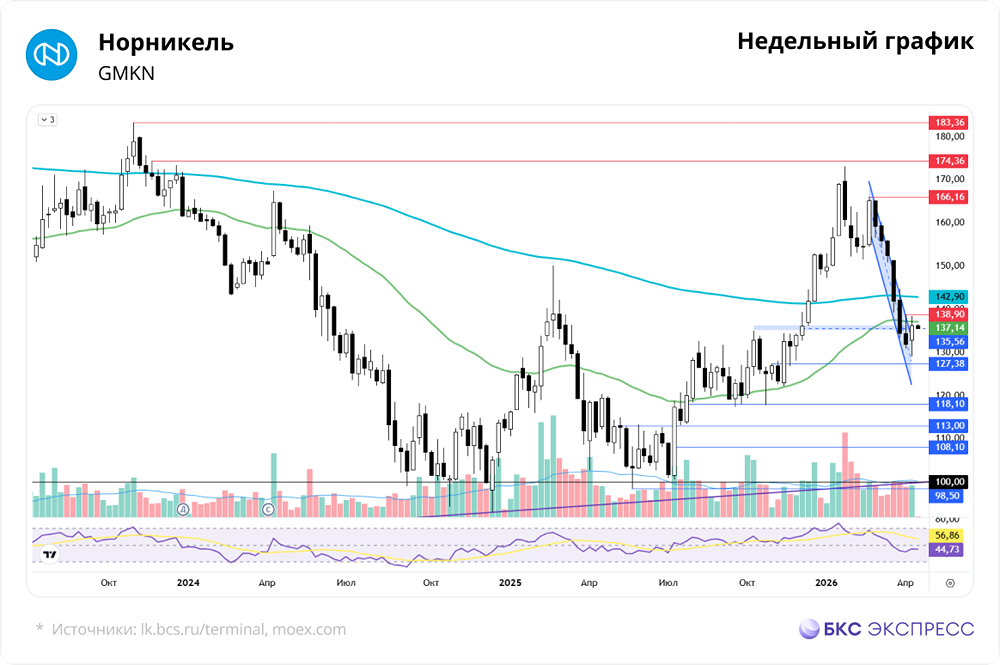

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

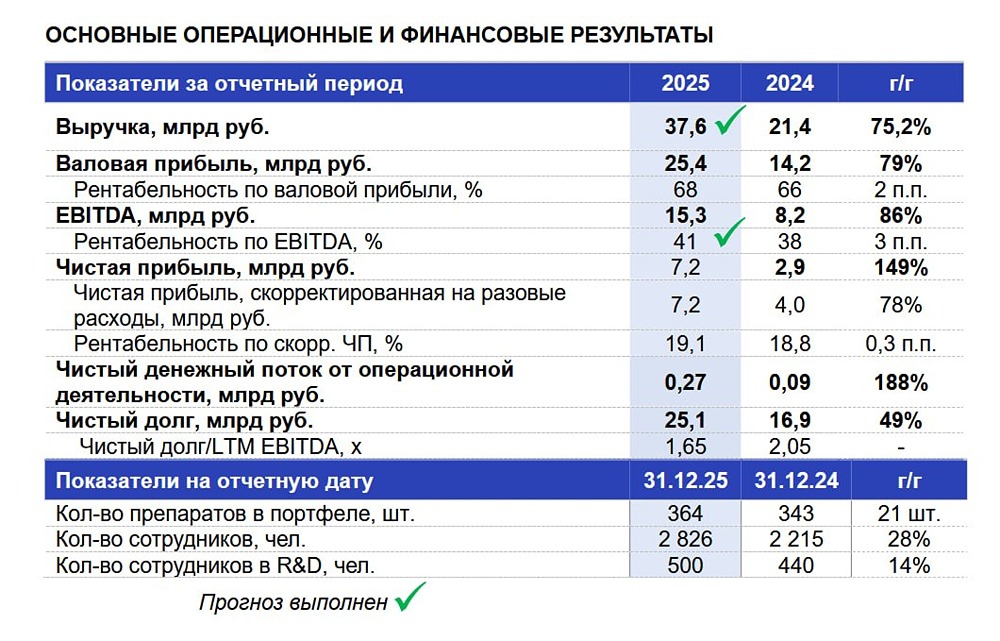

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

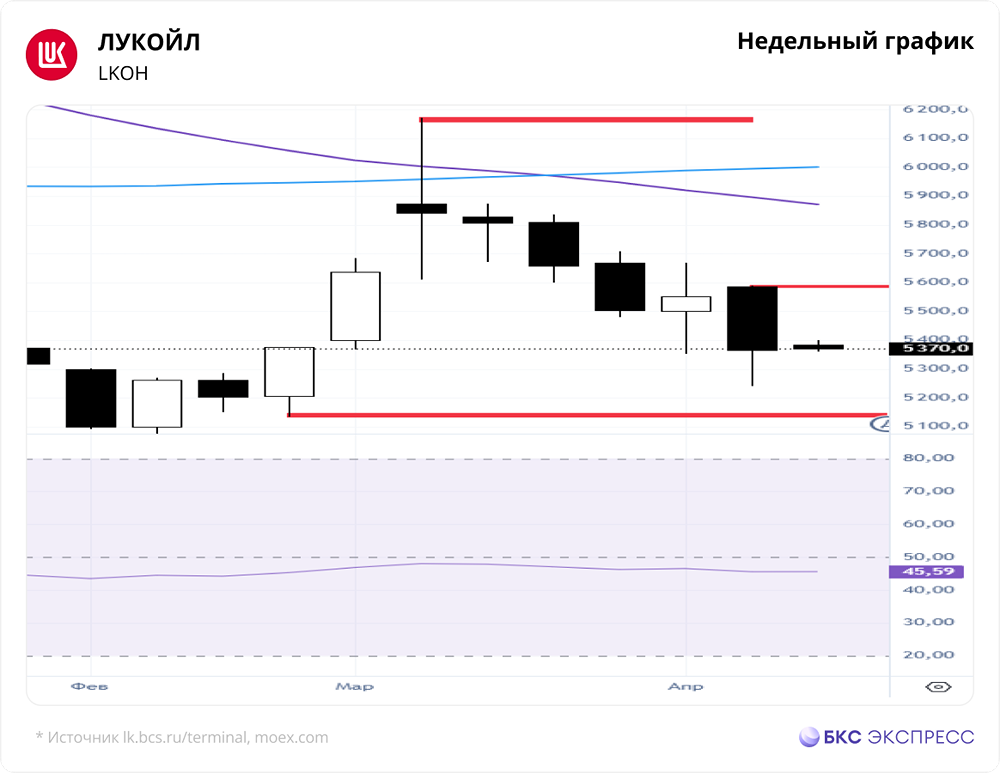

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

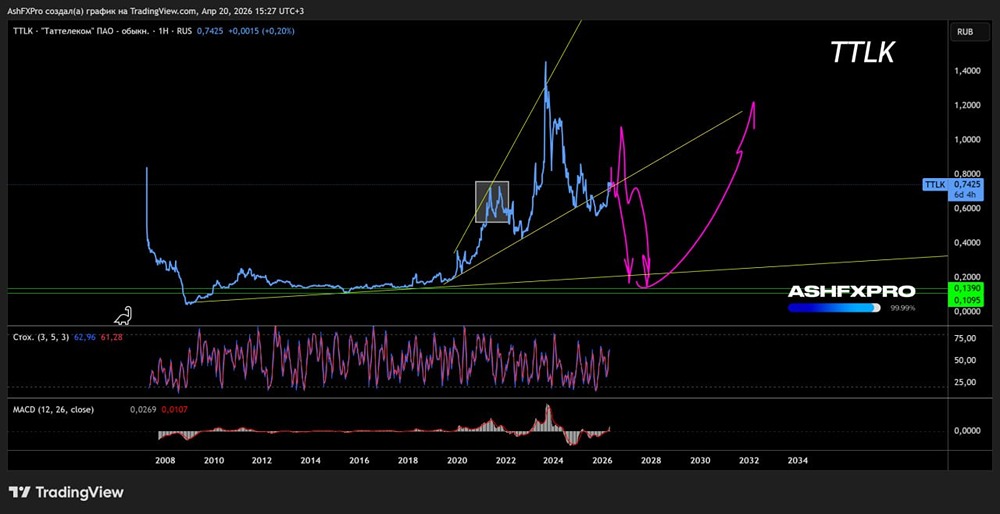

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)