![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

Промомед отчитался за 2025 год: какова цена роста?

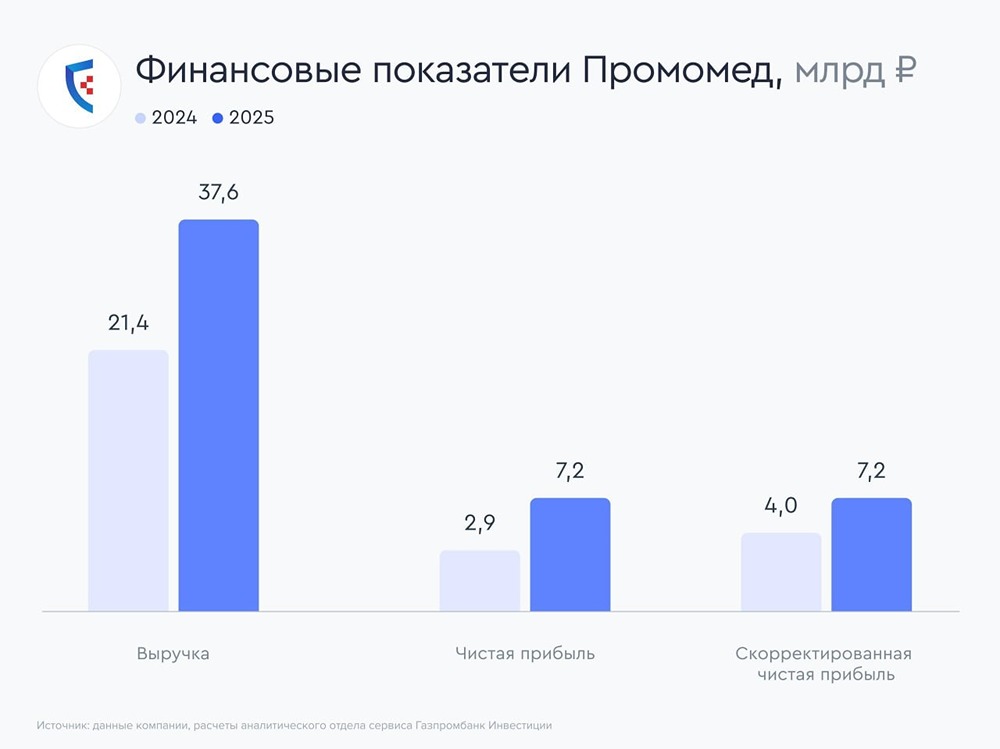

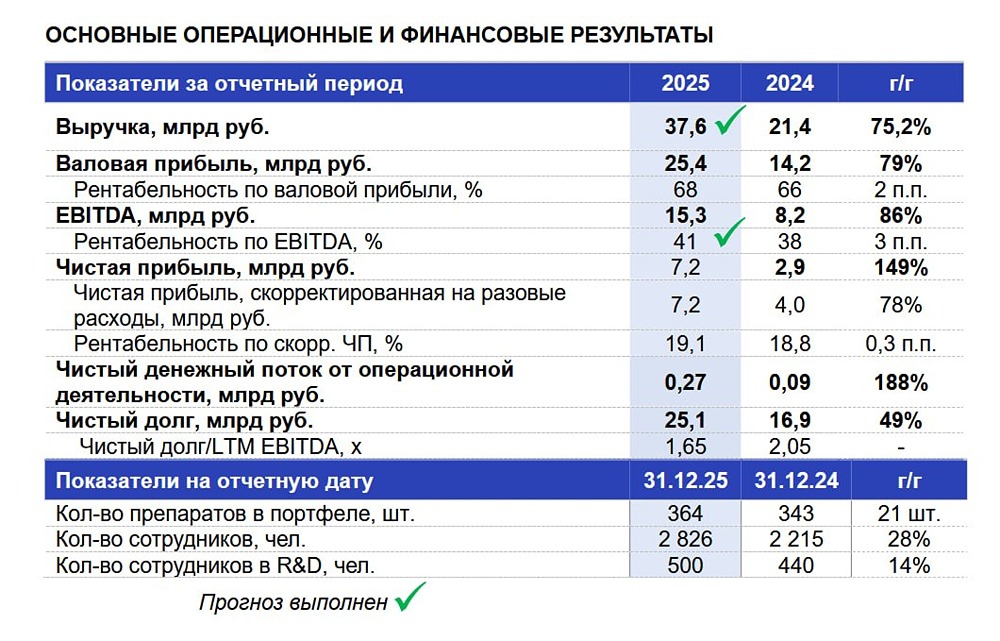

Пробежимся по свежему отчету Промомеда за 2025 год. Отчет меня, безусловно, порадовал, но и у фантастических показателей Промомеда тоже есть своя цена. Что в отчете: • Выручка — 37,6 млрд рублей (+75% г/г) • EBITDA — 15,3 млрд рублей (+86% г/г) • Чистая прибыль — 7,2 млрд рублей (+149% г/г) • Рентабельность по EBITDA — 41% • Чистая рентабельность — 19% • ND/EBITDA — 1,65х Показатели действительно впечатляют. Темпы роста выручки более чем в 6 раз превышают динамику фармрынка (+11,6% по данным IQVIA). Главные драйверы — сегменты эндокринологии (рост 163%, теперь 57,5% выручки) и онкологии (+42%). Компания успешно вывела на рынок инновационные препараты Тирзетта® (аналог Mounjaro для терапии ожирения и диабета), Велгия® ЭКО и другие. Доля инновационных препаратов в выручке достигла 74%, биотехнологических — 72%. Это объясняет и рост рентабельности: валовая маржа поднялась до 68%, рентабельность по EBITDA — до 41%, чистая — до 19%. Но свободный денежный поток при этом снова отрицательный — минус 4,3 млрд рублей. Компания тратит на R&D (2,7 млрд рублей, +90% г/г) и CAPEX (1,9 млрд рублей, -29,4% г/г) больше денег, чем генерирует от операционной деятельности после уплаты процентов. При этом дебиторская задолженность выросла до 22,3 млрд рублей (59% от выручки). Хотя оборачиваемость дебиторки улучшилась (с 275 до 217 дней), она остается огромной. Запасы выросли на 85% — до 11,6 млрд рублей, что замораживает оборотный капитал. Резерв под ожидаемые кредитные убытки сократился, но концентрация на четырех дистрибьюторах (более 67% выручки) сохраняется — это классический риск для фармпроизводителя с отсрочками платежа. Из того, за чем стоит последить еще, отмечу, что структура долга сместилась в сторону краткосрочных долгов (53% общего долга). Компания активно использует кредитные линии (Сбер, ВТБ, Альфа-Банк) для финансирования растущих запасов и дебиторки. Также отмечу, что в июне, если помните, погашение конвертируемого займа, по условиям которого держатели облигаций гипотетически могут захотеть сконвертировать свои займы в акции. Правда, цена акций за год, можно сказать, не выросла, но с учетом их гайденса на 2026-й год, на мой взгляд, акции могут получить сейчас драйвер для роста. А казначейского пакета в 1,5 млрд. рублей может и не хватить для конвертации займа, объем которого планировался 1,6 млрд. рублей. В части гайденса на 2026 год компания указала, что они ожидают рост выручки на 60% г/г при рентабельности по EBITDA на уровне 45%. Это несколько ниже, чем в этом году, но все равно это фантастические темпы роста, и если компания сможет реализовать свой гайденс, на мой взгляд, это однозначно будет драйвером для переоценки акций компании. На операционном уровне компания также выглядит достаточно уверенно. Портфель вырос до 364 препаратов (+21 за год), штат R&D — до 500 человек (+14%). Компания запустила первую в России систему подписки на препараты курсового приема promeka.ru, развивает цифровую экосистему. Экспортные продажи выросли на 65% до 0,9 млрд руб. (2,4% от общей выручки), компания выходит на рынки Ближнего Востока, Юго-Восточной Азии и Африки. В ветеринарном направлении тоже первые запуски. Поэтому, на мой взгляд, отчет вышел достаточно позитивным, несмотря на вещи типа отрицательного свободного денежного потока и не самого сильного баланса. Финансовая модель у них достаточно агрессивная, они буквально проедают свой денежный поток на инвестиции и оборотный капитал. Но за счет этого они и обеспечивают такой рост. С учетом опубликованной отчетности таргет по акциям Промомеда пересмотрен вверх. Новый таргет по акциям компании составляет около 650 рублей за акцию на горизонте года. И в этом конкретном кейсе я, как и в прошлый раз, снова напишу, что на следующем отчете здесь возможен дополнительный пересмотр таргета по акциям Промомеда вверх, если начало года в плане реализации гайденса компании выйдет достаточно уверенным. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ИНТЕР РАО [анализ] [IRAO]](/uploads/community/4/1712496981_21b16e0842cff792ef895fcf1adf6159.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества МАГНИТ [анализ] [MGNT]](/uploads/community/2/0eee673f-54dc-414f-9acf-e124c40190c2.jpg)

![Аватар сообщества FabricaONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества МОСЭНЕРГО [анализ] [MSNG]](/uploads/community/6/889ff15d-d2c2-474b-a461-646851e59c28.jpg)