![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

ГК «Эталон»: почему понизили рейтинг до ruBBB+ и стоит ли инвестировать

ГК «Эталон»: финансовые итоги за 2025 год и снижение кредитного рейтинга ГК «Эталон» — ведущий девелопер в сегментах бизнес- и комфорт-класса. На 31 декабря 2025 года Группа возводит 1,8 млн кв. м жилья, а АО «Эталон-Финанс» — 1,3 млн кв. м. Рейтинговое агентство «Эксперт РА» понизило кредитный рейтинг АО «Эталон-Финанс» с ruA- до ruBBB+. Прогноз остаётся стабильным. Причины снижения рейтинга: - Увеличение долговой и процентной нагрузки. - Снижение рентабельности: EBITDA margin упала с 18% до 10%. - Ужесточение денежно-кредитной политики ЦБ замедлило наполнение эскроу-счетов и повысило стоимость обслуживания долга. - Планы по значительному росту строительства в 2026–2027 годах создают давление на прогнозы. Ключевые финансовые показатели на 30 июня 2025 года: - Соотношение долга к EBITDA (с учётом эскроу) выросло с 3,4x до 6,8x. - Процентное покрытие (EBITDA/проценты) — ниже 1,3x (минимальный порог агентства). - Рентабельность EBITDA Группы снизилась до 10% из-за роста себестоимости и реализации коммерческих объектов. - Соотношение собственных средств к активам — 0,2x. Факторы, поддерживающие рейтинг: - Сильные рыночные позиции и широкая география (Москва, Санкт-Петербург и регионы). - Земельный банк в 5,5 млн кв. м (обеспеченность на более чем 8 лет). - Высокая ликвидность: значительные невыбранные кредитные линии и средства на эскроу-счетах. - Прозрачный корпоративный менеджмент с участием независимых директоров в Совете. Агентство отмечает ухудшение финансовых показателей из-за рыночных условий и роста долговой нагрузки, но видит и сильные стороны: ликвидность, масштаб и диверсификацию. Прогноз стабильный, однако полное восстановление процентного покрытия выше 2,0x ожидается не ранее 2028 года. Финансовые результаты за 2025 год: - Выручка: 153,6 млрд руб. (+17,3%). - Валовая прибыль: 41,4 млрд руб. (без изменений). - Чистый убыток: 22,3 млрд руб. (в сравнении с убытком 6,9 млрд руб. годом ранее). - Финансовые расходы: 48,4 млрд руб. (+87%). Основной причиной убытка стал резкий рост процентных расходов из-за высокой ключевой ставки и увеличения долговой нагрузки. Долговая нагрузка: - Чистый долг: - Без учёта эскроу: 217,6 млрд руб. (рост на 26%). - С учётом эскроу: 113,3 млрд руб. (рост на 89%). - Скорректированный чистый долг/EBITDA: 3,81x (в сравнении с 2,09x годом ранее). Долговая нагрузка почти удвоилась за год. Комфортный уровень для девелоперов обычно составляет 2–3x, выше 4x — зона повышенного риска. События после отчётной даты (февраль–апрель 2026): 1. SPO на Московской бирже: размещено 400 млн акций на 18,3 млрд руб. Средства направлены на погашение долга по сделке с «Бизнес-Недвижимостью» и общекорпоративные нужды. 2. Погашение кредитов и займов: на сумму 77,9 млрд руб. 3. Новые кредитные транши: на 54 млрд руб. Итог для инвестора: Финансовое положение ГК «Эталон» в 2025 году ухудшилось: чистый убыток составил 22,3 млрд руб., долговая нагрузка выросла с 2,09x до 3,81x. Основные причины — высокие процентные ставки, рост долговой нагрузки и финансирование новых проектов. Поддержку эмитенту оказывают сильные рыночные позиции, значительный земельный банк и высокая ликвидность. После отчётной даты Группа провела SPO и частично погасила долг, что является позитивным сигналом. Однако полное восстановление финансовых показателей ожидается не ранее 2028 года (по оценке «Эксперт РА»). Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ОБЛИГАЦИИ | SC

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

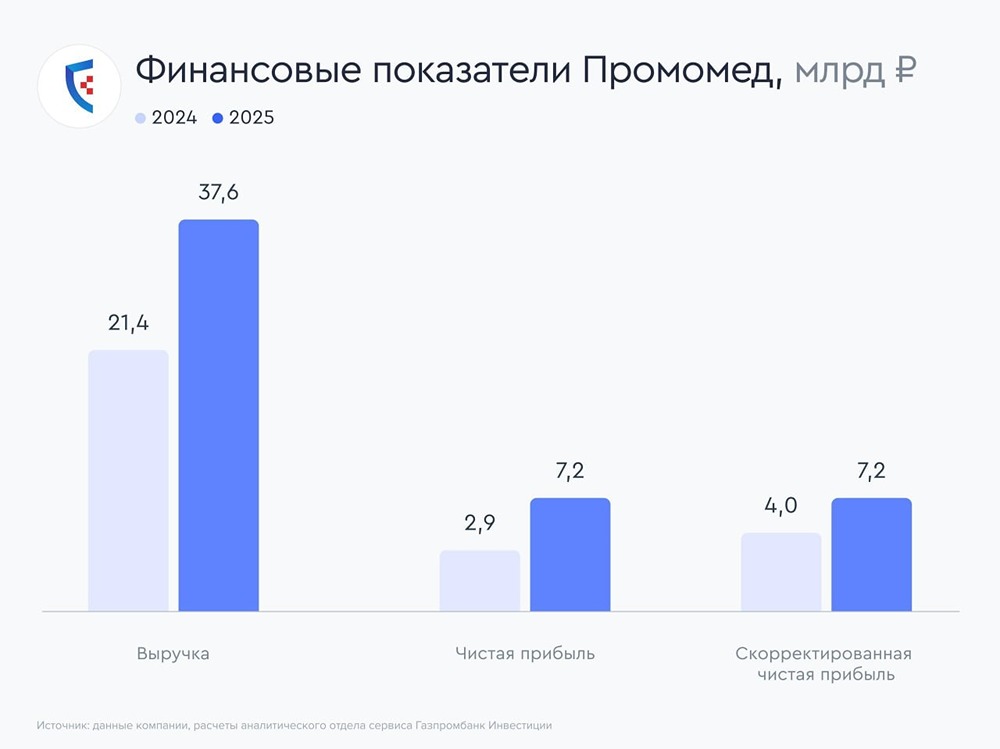

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ТАТТЕЛЕКОМ [анализ] [TTLK]](/uploads/community/6/7976b48e-d588-42ea-8df1-f3db985e7332.jpg)

![Аватар сообщества ФАБРИКА-ONE.AI [анализ]](/uploads/community/12/73ae955f-05ee-40ad-a1c9-fc95ea47eaa0.jpg)