![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

Акции «Мечела» у поддержки: возможен ли разворот вверх?

Мнение БКС Экспресс. Акции компании «Мечел» на прошлой торговой сессии снизились на 0,29%, закрывшись на уровне 64,98 руб. По сравнению с рынком, бумаги показали негативную динамику. Объем торгов составил 0,48 млрд руб. Краткосрочная перспектива • В начале недели акции достигли нижней границы долгосрочных целей падения 64,34–63,8. Минимум зафиксирован на уровне 62,9 руб. • Ожидается выход цены из диапазона недельной свечи 66,5–62,9. Существует риск продолжения снижения, пока не будет преодолено сопротивление на уровне 66,5. • Основное внимание уделяется уровням сопротивления и поддержки: 66,5 руб. и 62,9 руб. Внешний фон Индекс S&P 500 в четверг вырос на 0,23%, утром — на 0,1%. Индексы азиатских стран торгуются преимущественно в отрицательной зоне. Нефть марки Brent в четверг подорожала на 4,7%, утром подешевела на 0,9%. Уровни сопротивления: 66,5, 68,08, 75,35 Уровни поддержки: 62,9, 61,91, 57,6 Долгосрочная перспектива • На недельном графике сформировались цели падения: 67,86–67,3 и 64,34–63,8. Цена достигла второй зоны целей 64,34–63,8. • Если уровень сопротивления 66,5 будет удержан, а акции обновят минимум на уровне 62,9, существует риск дальнейшего снижения к следующей цели 57,6. • Первый сигнал разворота вверх — преодоление сопротивления 66,5. • Локальные цели движения рассматриваются в краткосрочной перспективе. В долгосрочной картине важно обратить внимание на закрытие недельной свечи в конце торгов пятницы. • Целевая цена — 49 руб. за акцию, прогноз — «негативный». Учитывая кризис в металлургической и угольной отраслях, фундаментальных оснований для переоценки компании нет. • «Мечел» опубликовал финансовые результаты по МСФО за второй квартал и первое полугодие 2025 года. Ключевые результаты за 2025 год: - Выручка: 286,97 млрд руб. (-26% г/г) - EBITDA: 7,73 млрд руб. (-86% г/г) - Убыток на акционеров: 78,55 млрд руб. (+112% г/г). Взгляд БКС: Выручка за год составила 287 млрд руб. (-26% г/г). EBITDA сократилась на 86% г/г до 8 млрд руб. (II полугодие 2025: 2 млрд руб.), рентабельность упала до 3% (-12 п.п. г/г, ожидалось 2%). Скорректированный чистый убыток в 2025 году вырос до 40 млрд руб. против убытка 8 млрд руб. в 2024 году. Свободный денежный поток стал отрицательным, снизившись до -8 млрд руб. (ожидалось -17 млрд руб.), что привело к росту чистого долга до 279 млрд руб. (+8% г/г) против нашей оценки в 270 млрд руб. Соотношение чистого долга к EBITDA составило 36х. Результаты ожидаемо слабые, оцениваем их нейтрально. Автор: Мамонтов Андрей Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

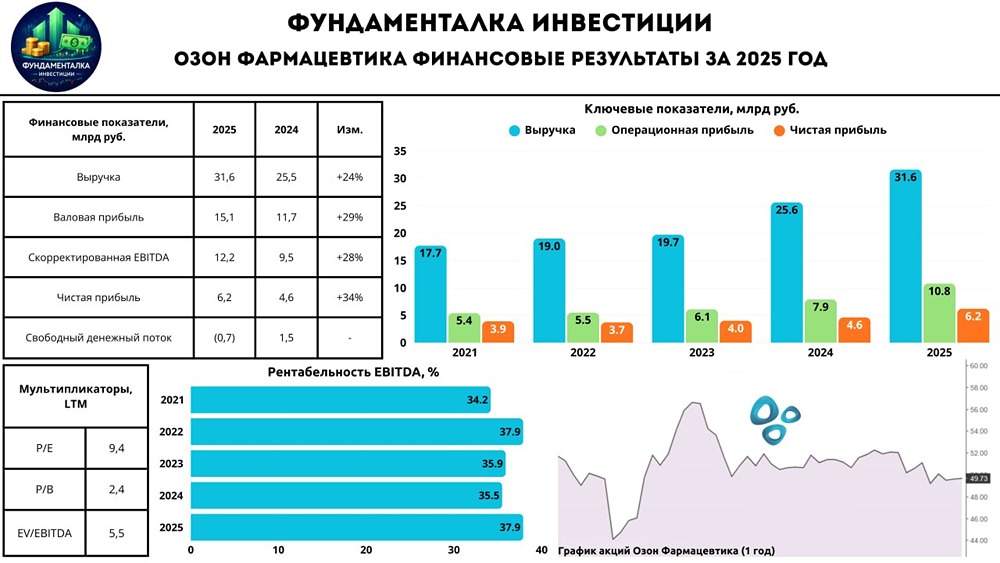

![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

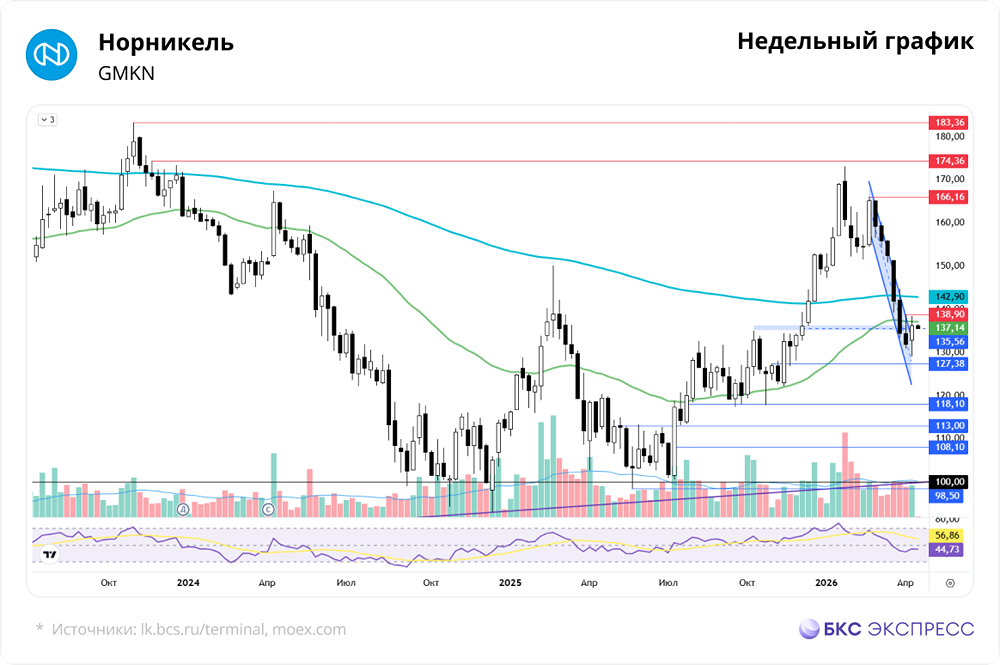

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

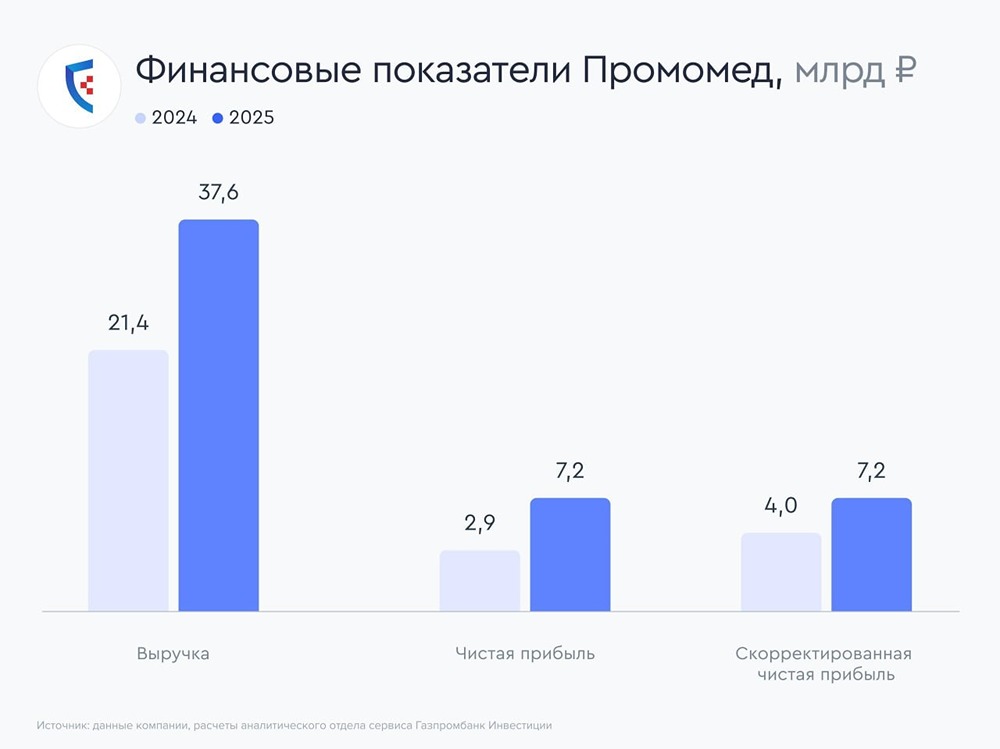

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)