![Аватар сообщества ОЗОН ФАРМА [анализ] [OZPH]](/uploads/community/11/35466d56-385c-4317-8c66-f6a169e78c62.jpg)

Акции Озон Фармацевтика: обзор отчета за 2025 год

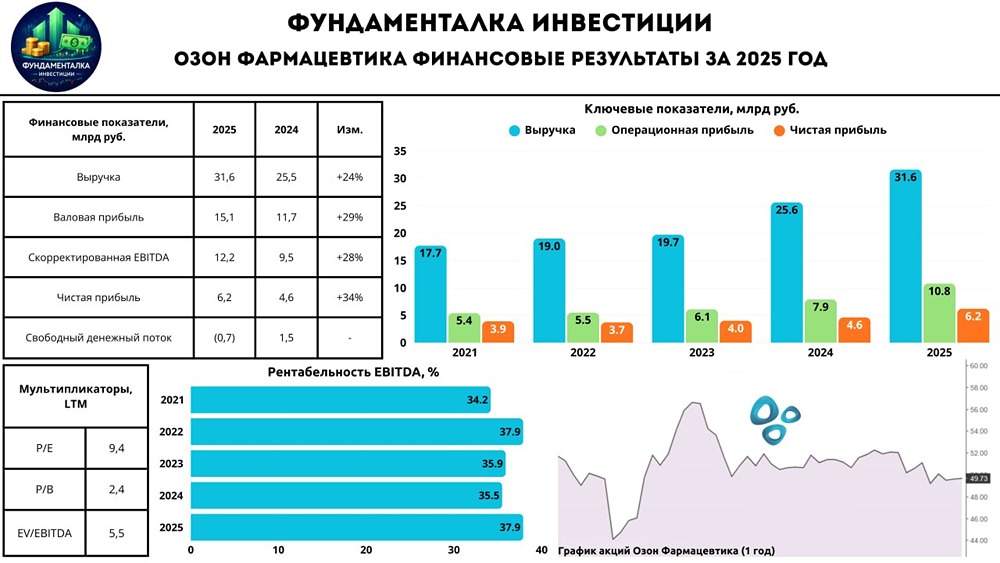

Компания Озон Фармацевтика, ведущий производитель дженериков в России, подвела итоги 2025 года. Финансовый и операционный отчеты показывают значительный рост ключевых показателей. Основные результаты: - Выручка: 31,6 млрд руб. (+24% г/г) - Валовая прибыль: 15,1 млрд руб. (+29% г/г) - Скорректированная EBITDA: 12,2 млрд руб. (+28% г/г) - Чистая прибыль: 6,2 млрд руб. (+34% г/г) Рост выручки и маржинальности Выручка компании увеличилась на 24% и достигла 31,6 млрд руб., что в 2,7 раза превышает динамику рынка лекарств. Рост обусловлен расширением ассортимента, увеличением представленности в аптеках, активным участием в госзакупках и увеличением доли более дорогих препаратов. Госзакупки и ценообразование - Выручка от госзакупок выросла на 37% — до 11 млрд руб. - Средняя стоимость упаковки увеличилась на 17% — до 93 руб. - Объем продаж вырос на 6% — до 339,5 млн упаковок. Финансовые показатели Скорректированная EBITDA составила 12,2 млрд руб., увеличившись на 28%, а маржинальность достигла 38,5%, что на 1,4% выше предыдущего года. Чистая прибыль выросла на 34% и составила 6,2 млрд руб. Расходы и долговая нагрузка - Финансовые расходы увеличились на 30%. - Расходы на персонал выросли на 25%. - Чистый долг снизился на 0,9 млрд руб. до 9,2 млрд руб. с ND/EBITDA на уровне 0,8x. Денежный поток и инвестиции - FCF составил -0,7 млрд руб., что ниже показателя прошлого года (-1,5 млрд руб.). - CAPEX снизился с 4,3 млрд руб. до 3,9 млрд руб. - На балансе компании осталось около 2,8 млрд руб. кэш-баланса. Дивиденды и прогнозы СД компании рекомендовал дивиденды в 0,27 руб. на акцию, что составляет около 0,5% от текущей цены. Общий объем выплат за год — 1,2 млрд руб. (2,1% дивидендной доходности). Прогнозы менеджмента: - Рост выручки на 15-25% (консенсус ~18%). - CAPEX на уровне 5,5-6,5 млрд руб. (~4,8 млрд руб.). - ND/EBITDA останется на уровне 0,8x. Отраслевые эксперты прогнозируют рост рынка лекарств на 7% в 2026 году. Итоги и перспективы Озон Фармацевтика демонстрирует уверенный рост и высокую маржинальность. Выручка опережает рынок в 2,7 раза, а маржинальность выросла до 37,9%. Компания успешно управляет долговой нагрузкой и готовится к снижению CAPEX в 2027 году. С горизонтом более 1 года акции компании могут быть интересны. Целевая цена — 60 руб. за акцию. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ЭН ГРУП [анализ] [ENPG]](/uploads/community/2/1712339687_ef6a7d7551896b8ede94f8c79913e023.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СЕГЕЖА [анализ] [SGZH]](/uploads/community/6/3153d8a9-ad0b-4ab5-a673-2d8903efe9e6.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества НОВАБЕВ [анализ] [BELU]](/uploads/community/4/4d387012-b76b-4e4c-89ae-0c963b628bd2.jpg)

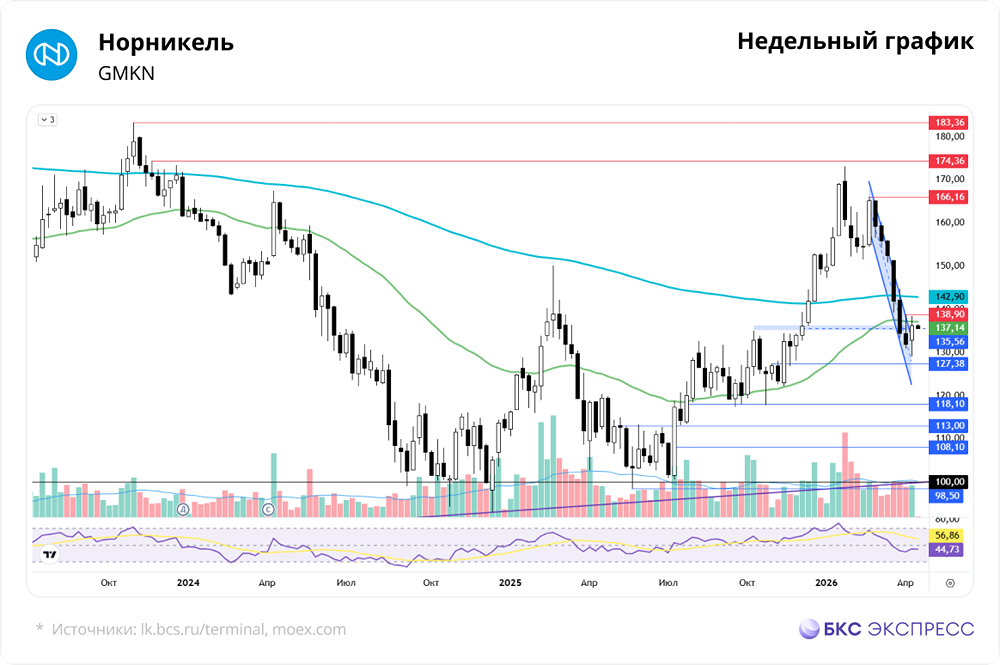

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества СПБ БИРЖА [анализ] [SPBE]](/uploads/community/6/12144362-4cd4-49d4-925c-fb403a99ad92.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества РОССЕТИ [анализ] [FEES]](/uploads/community/6/ed78d1fa-f037-46ff-81d6-29cb93640c11.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества СОВКОМФЛОТ [анализ] [FLOT]](/uploads/community/2/6f3a5d1c-3e59-4777-bb70-d0a676a328b6.jpg)

![Аватар сообщества ЭТАЛОН [анализ] [ETLN]](/uploads/community/6/00a42fb4-f02a-4fa8-b668-47a5efce258d.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

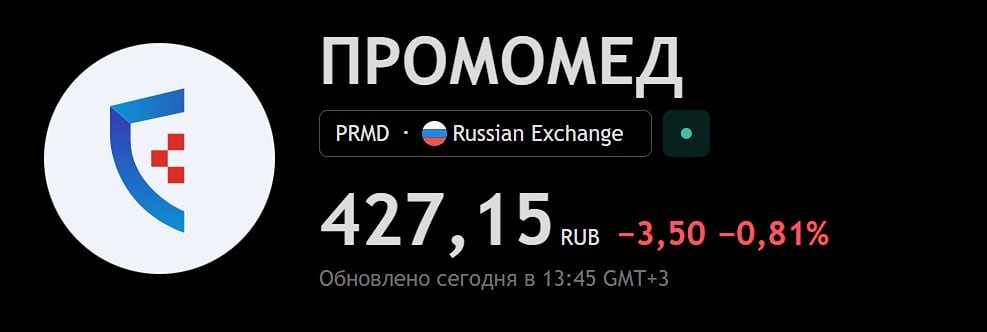

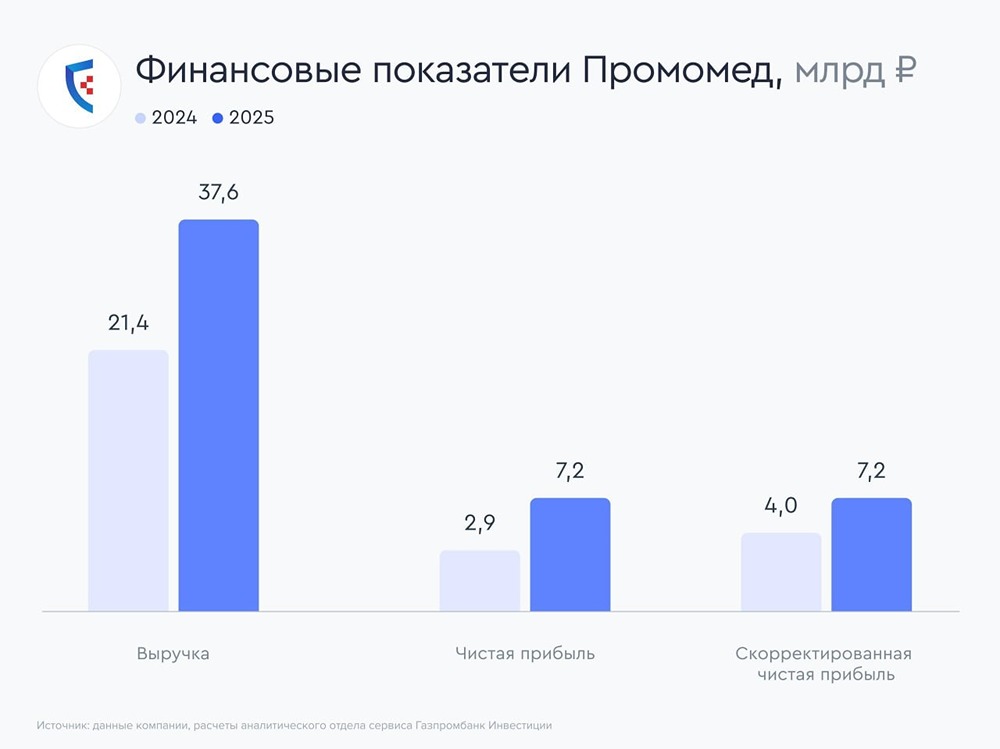

![Аватар сообщества ПРОМОМЕД [анализ] [PRMD]](/uploads/community/10/ae313dd4-f203-4389-a2ef-de2a229771c2.jpg)

![Аватар сообщества М.ВИДЕО [анализ] [MVID]](/uploads/community/4/52bc7bea-c1ea-455f-ab05-be71fa973b08.jpg)

![Аватар сообщества ЧЕРКИЗОВО [анализ] [GCHE]](/uploads/community/6/04b9b292-237b-490f-bf75-c12bd0dfbeec.jpg)