![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

Выгодно ли инвестировать в B2B‑РТС на IPO — оценка и дивиденды

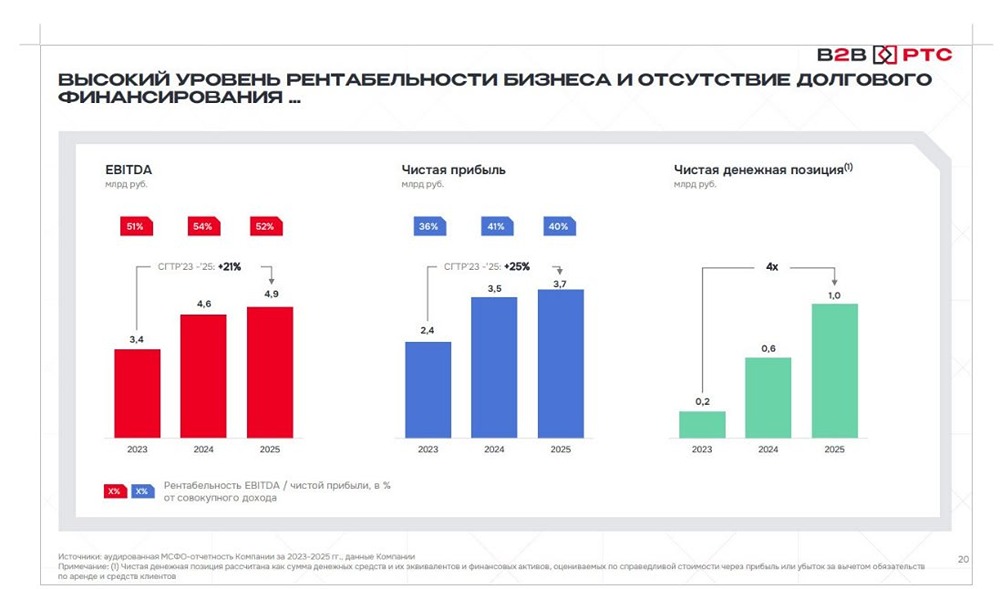

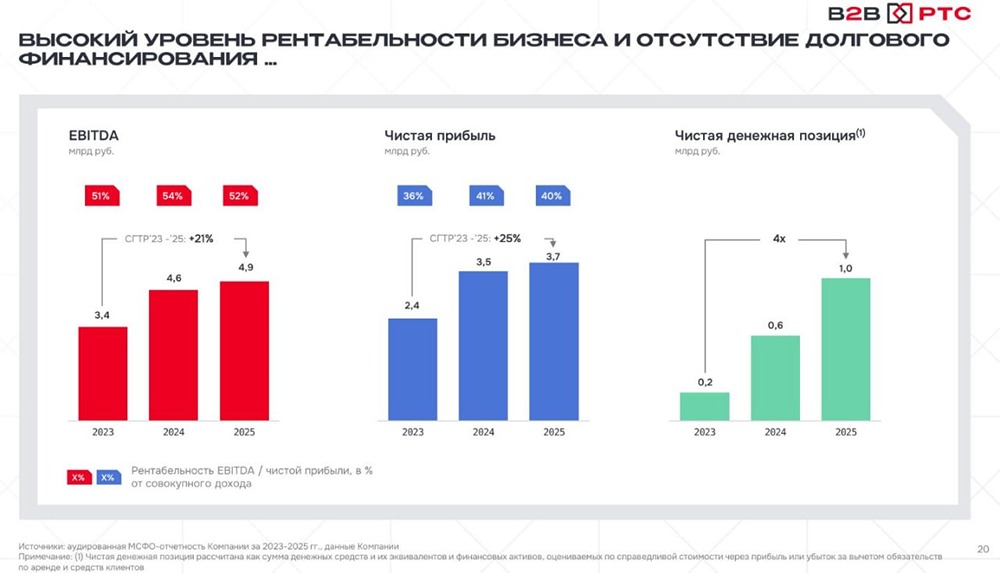

❓ IPO B2B-РТС — интересно ли участвовать? Торги акциями компании на Мосбирже должны начаться уже 17 апреля. Компанию оценили в 20-21 млрд р. (112-118 млрд р. за акцию). Несколько лет назад доводилось работать с площадкой РТС-ТЕНДЕР (для участия в закупках по 44-ФЗ и 223-ФЗ как поставщик), тогда это была самая популярная платформа в сфере, и сейчас она таковой остается. Компании принадлежат еще B2B-CENTER, OTC, РТС-АКАДЕМИЯ и Облачная логистика. В 2025-м году объем торгов на площадках B2B-РТС в 2025-м году составил 9,7 трлн р. (4,5% ВВП РФ). Не сложно догадаться, что основной доход компании — это комиссии и подписки, которые оплачивают поставщики. Выручка от оказания услуг составляет 85% от совокупного дохода. Остальное — доход от управления активами (размещение свободных средств клиентов). Доля ЭТП в закупках с каждым годом растёт. Отчасти это из-за требований законодательства, а частично — стремление бизнеса сделать процесс закупок более эффективным. Вероятнее всего, тенденция продолжится. Компания ставит цель выйти на чистую прибыль 7-9 млрд р. к 2030 году (fwd p/e 2030 от 2,2 до 2,9) и расти в выручке с CAGR 18-21%. Долга нет, большого CAPEX — тоже, поэтому распределять на дивы планируют 80% от ЧП и 89% за 2025-й год. По итогам 2025 года это почти 16% доходности к нижней границе размещения. Заработала в 2025-м году компания 3,7 млрд р. (+5,7% г/г). P/E = 5,4. С оценкой не жадничают, на первый взгляд, но акционеры по этой оценке готовы продать миноритариям 11,5% компании. Главный акционер компании — это Совкомбанк, так что неудачное IPO ему не особо выгодно делать, но посмотрим, как будет. ❌ Конкуренция со стороны других площадок есть, это риск. Также у нас снижается ставка ЦБ, и доходы от управления активами будут тоже падать, поэтому в 2026-м году роста прибыли может не быть или он будет несущественным. ❌ Темпы роста, которые закладывает компания до 2030 года, выглядят слишком амбициозно. Скорее всего, они будут намного скромнее (думаю, что около 10-12%). Вывод: С оценкой не жадничают, при соблюдении див. политики это может быть хорошей дивидендной историей. Как и с Базисом, это IPO может быть неплохим, но участвовать не планирую, просто понаблюдаю. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

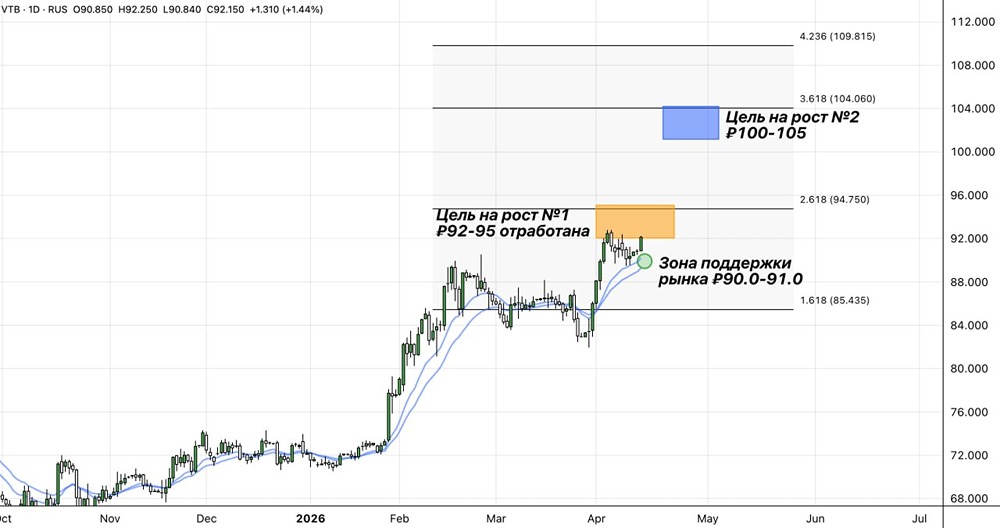

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

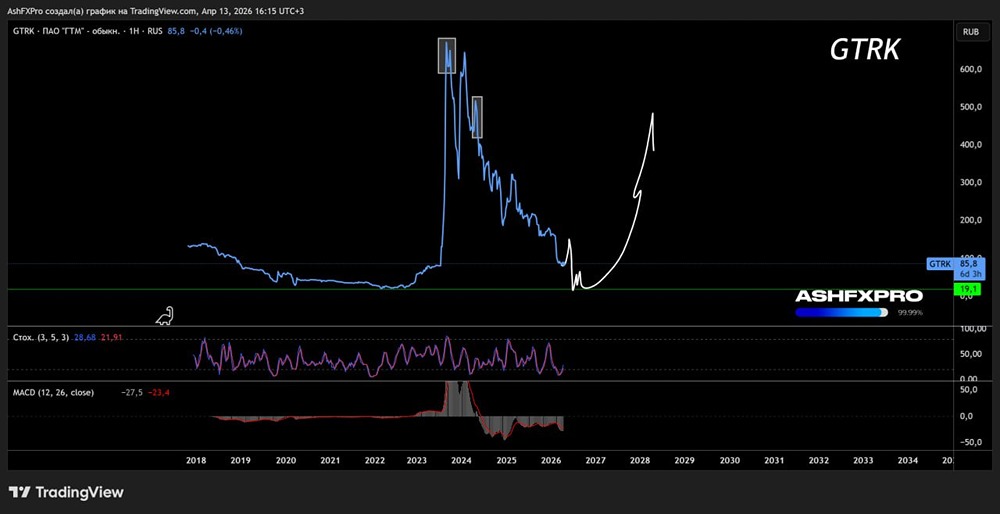

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

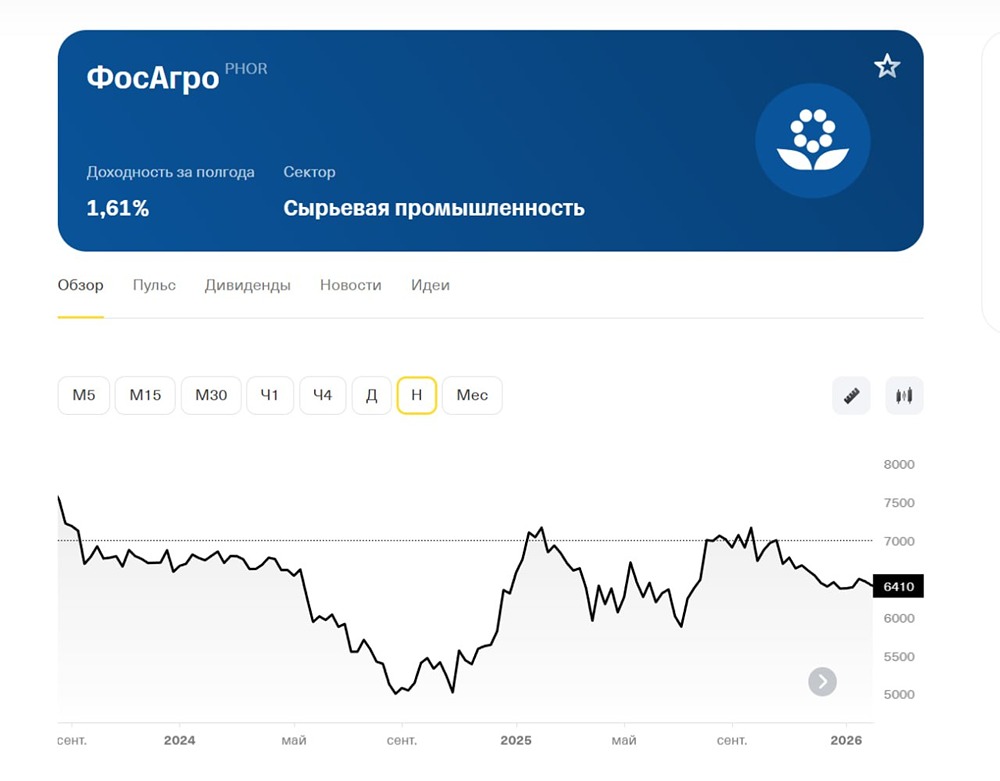

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)