![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

Акции Норникеля могут дать 18 % годовой доходности — анализ мультипликаторов

🔵 Норникель — крупнейший в мире производитель никеля, палладия, платины и меди. Финансовые показатели: - Выручка: - 2021: 1317₽ млрд (+17,9% г/г) - 2022: 1184,5₽ млрд (-10,1% г/г) - 2023: 1172₽ млрд (-1,1% г/г) - 2024: 1166,2₽ млрд (-0,5% г/г) - 2025: 1147₽ млрд (-1,65% г/г) - Чистая прибыль: - 2021: 478,9₽ млрд (+95,2% г/г) - 2022: 401,8₽ млрд (-16,1% г/г) - 2023: 210,7₽ млрд (-47,6% г/г) - 2024: 122,4₽ млрд (-41,9% г/г) - 2025: 164,1₽ млрд (+34,1% г/г) Сравнение мультипликаторов: - P/E: 12,5 (среднее 12,7) - EV/EBITDA: 5,73 (среднее 12,7) - P/S: 1,96 (среднее 1,8) - ROE: 18,5% (среднее 13,9%) - PEG: 0,97 (справедливая оценка) - Долг/Капитал: 0,95 (среднее 1,6) - Модель DCF: 180₽ Ожидаемая годовая доходность: 18% Основываясь на мультипликаторах, финансовых показателях и перспективах, можно сделать вывод, что компания немного недооценена. Дивиденды Норникеля: - 2019: 20,45₽ (+30,4% г/г) - 2020: 16,44₽ (-19,6% г/г) - 2021: 26,89₽ (+63,5% г/г) - 2023 (9М): 9,15₽ За 2024 год компания не выплачивала дивиденды, решив направить средства на наращивание долга. Прогноз дивидендов за 2025 год: 0-7,5 руб/акцию. Скорректированный свободный денежный поток компании вышел в положительную зону, что теоретически позволяет выплату дивидендов. Однако я не ожидаю их в базовом сценарии. Факторы: 1. Новые налоги: windfall tax и налоги на цветные металлы. 2. Указания Потанина о сохранении дивидендной паузы. Прогноз дивидендов за 2026 год: 3-10 руб/акцию. Сохраняю широкую прогнозную вилку. В сырьевом секторе все зависит от динамики курса и цен на продукцию. Дивиденды Норникеля по модели Гордона: - Темпы роста: 6,9% - Теоретическая стоимость актива: 128₽ (на 1,5% ниже текущей стоимости). Дивидендная политика: Ожидаем новую политику, вероятно, привязанную к денежному потоку. Пока база для выплат — скорректированный денежный поток. Итоговый вывод по Норникелю: Результаты за прошлый год нейтральные. Рост цен на металлы во второй половине года положительно повлиял на выручку в валюте. Однако крепкий рубль нивелировал этот эффект в рублях. С конца января началась коррекция в ценах на металлы, и акции компании последовали за ней. Ранее я предупреждал, что недооценки в Норникеле уже нет, и коррекция еще не завершена. С тех пор акции упали почти на 20%. Появился новый риск — налог на сверхприбыль. Государство может ввести его для компаний с хорошей конъюнктурой, включая цветные металлы. Это удар объемом примерно в месячную прибыль. В сочетании с повышением ставки НДПИ это будет неприятно. Сейчас я продолжаю держать Норникель в портфеле как вариант под девальвацию. Однако особого дисконта нет. При текущих ценах на металлы и курсе ~85₽ форвардная оценка за 2026 год составляет 4 EV/EBITDA и 7 P/E с дивидендной доходностью менее 10%. Прогноз компании на 2026 г. допускает сохранение производства никеля на текущем уровне, сокращение меди — на 0,3–5,4%, палладия — на 9,5–11,4%, платины — на 4,6–7,6%. Для интереса нужен устойчивый рост цен на металлы и умеренная девальвация. За 12 лет бумага показала около 389% полной доходности с учетом дивидендов или 14,14% в год. Последний отчет: 11 февраля 2026 Итоговая справедливая цена: 140₽ Рыночная цена: 129,5₽ Акции недооценены на 8,2%. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

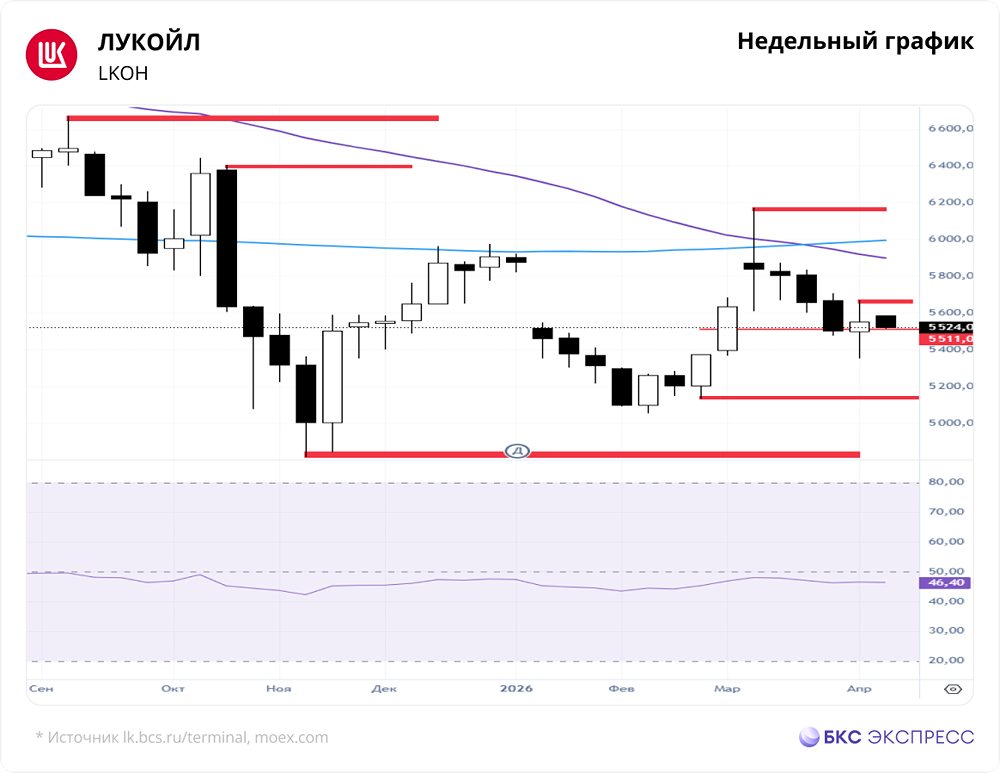

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

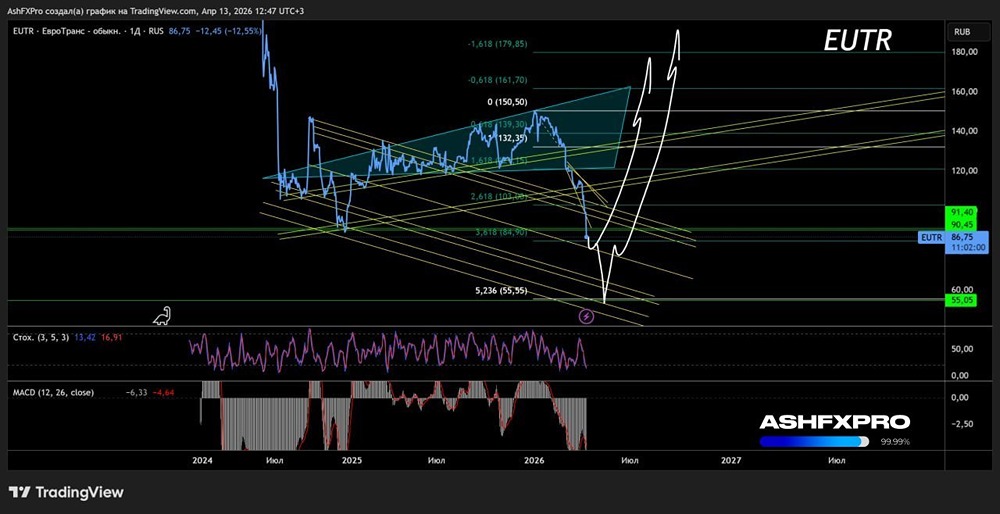

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

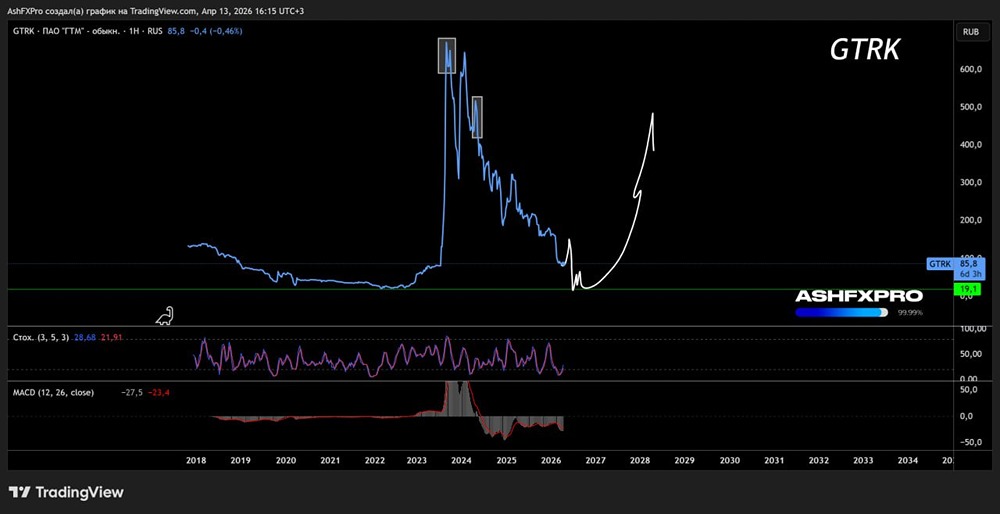

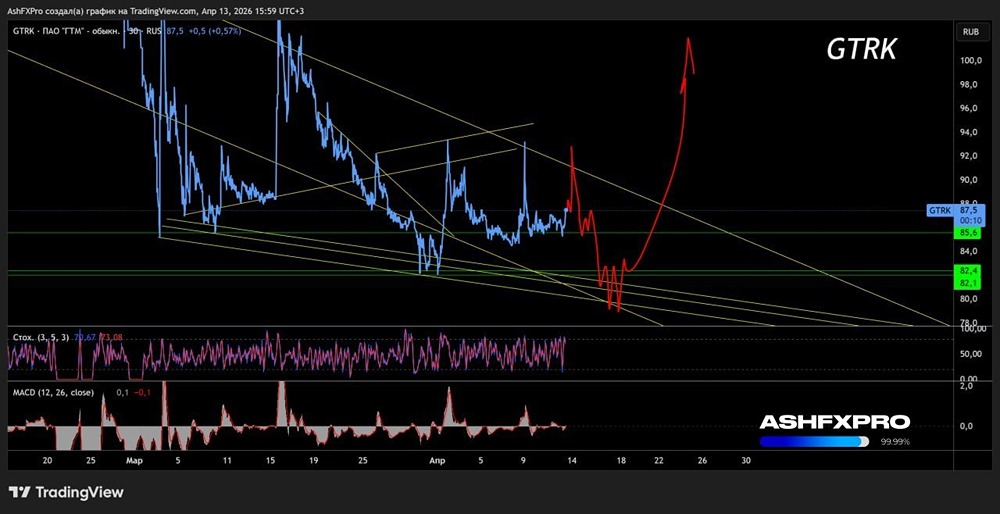

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)