![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

Нейтральная оценка акций МДМГ (Мать и Дитя)

📣 Мнение БКС Экспресс. Акции МД Медикал («Мать и дитя») в пятницу остались на уровне 1339,1 руб. В выходные они выросли на 0,73% до 1348,9 руб., но объем торгов был ниже среднего — всего 97 млн руб. Утром в понедельник бумаги потеряли 0,1% относительно закрытия воскресенья. Краткосрочная картина • Акции индекса МосБиржи в пятницу показали смешанную динамику, но преимущественно снизились. Индекс упал на 0,29% за основную сессию и еще на 0,75% на вечерних торгах. • На прошлой неделе ухудшились рыночные настроения из-за обсуждения налога на сверхприбыль, начатого в марте. Дополнительное давление оказали данные по инфляции за март, оказавшиеся хуже прогнозов, и укрепление рубля. • Перед текущей неделей ожидалось завершение переговоров между США и Ираном. Сделка не была достигнута, и Дональд Трамп объявил о блокаде Ормузского пролива. Это привело к росту геополитической премии: фьючерсы на Brent поднялись выше $100, золото потеряло около 1%, а фьючерсы на S&P 500 снизились на 0,7%. • Акции «Мать и дитя» с 13 марта по 7 апреля консолидировались около уровня 1400 руб., но затем усилилась активность продавцов. Это привело к пробою важной поддержки — 200-дневной скользящей средней. В последующие дни котировки пытались вернуться к этому уровню, но не смогли. Закрытие недели ниже EMA 200 стало первым случаем с декабря 2024 года. • Снижение бумаг ниже важной поддержки после хорошего отчета — негативный сигнал. Возможно, это связано с затратами на M&A. Однако краткосрочное снижение дивидендов компенсируется долгосрочными синергетическими эффектами. • В ближайшее время ожидается рост ликвидности в акциях нефтегазовых компаний. На фоне слабости бумаг «Мать и дитя» возможен откат к поддержке 1315 руб. Ниже проходит восходящий тренд от мая 2025 года и поддержка от минимумов ноября 2025 года на уровне 1250 руб. Внешний фон • В пятницу S&P 500 снизился на 0,11%. Сегодня фьючерс на индекс упал на 0,7%. Индексы азиатских рынков в основном в минусе. На мировых рынках нефть Brent растет на 7,3% и достигает $102,1 за баррель. ❗️Уровни сопротивления: 1400, 1456, 1500 ❗️Уровни поддержки: 1315, 1250, 1162 Долгосрочная картина • Бумаги продолжают восходящий тренд, начавшийся в сентябре 2022 года. После пробоя 200-дневной скользящей средней котировки вышли на опережающую траекторию роста. В начале 2026 года ожидается локальный максимум в районе 1560 руб. Текущая консолидация — первая после обновления исторических максимумов в конце 2025 года. • После «Доджи» в январе 2026 года февраль закрылся в красной зоне. Это реализовало риск продолжения нисходящего тренда. • В марте компания опубликовала хорошую отчетность по МСФО за 2025 год. Выручка выросла на 31% до 43 млрд руб., EBITDA — на 24% до 13 млрд руб., чистая прибыль — на 8,5% до 11 млрд руб. Рентабельность чистой прибыли составила 25% против 31% годом ранее. Менеджмент подтвердил приверженность регулярным выплатам дивидендов, несмотря на сделки M&A. • Фундаментальная картина компании остается сильной. Низкая зависимость от внешнего фона позволяет игнорировать большинство рыночных потрясений. Однако 80% выручки зависит от платежей пациентов, благосостояние которых связано с экономическим ростом. Около 20% выручки приходится на процедуры ЭКО, государственное субсидирование которых может сократиться из-за дефицита бюджета. 🔥 Целевая цена аналитиков БКС на год — 1700 руб. Прогноз — «Нейтральный». Автор: Смирнов Андрей Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: bcs-express.ru

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

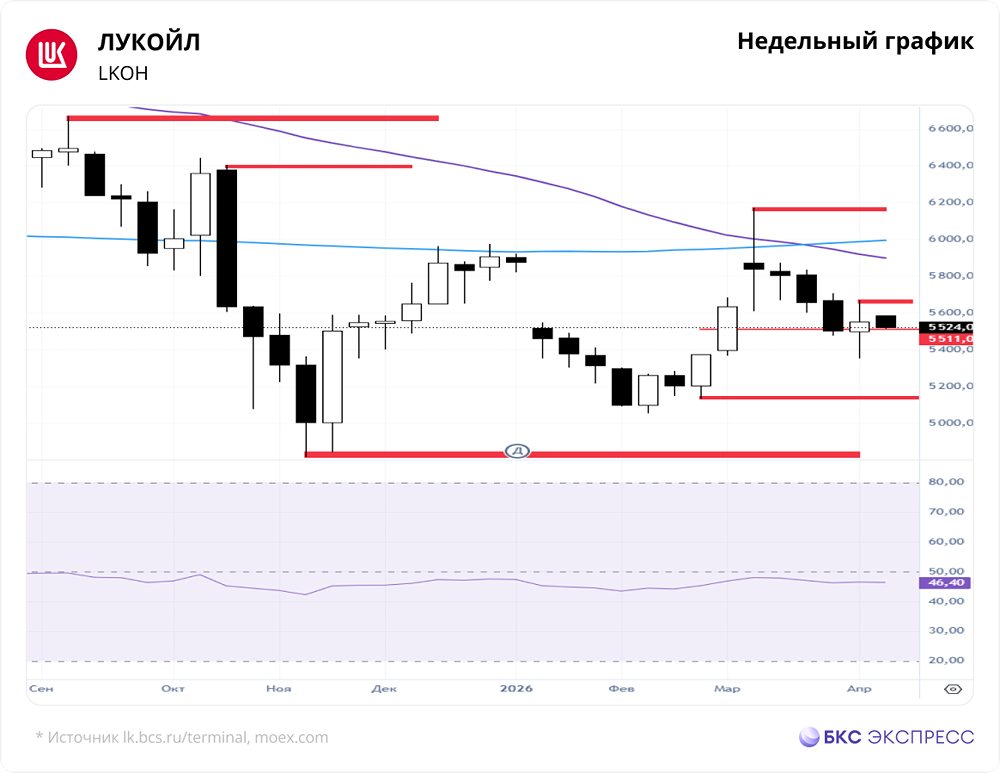

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

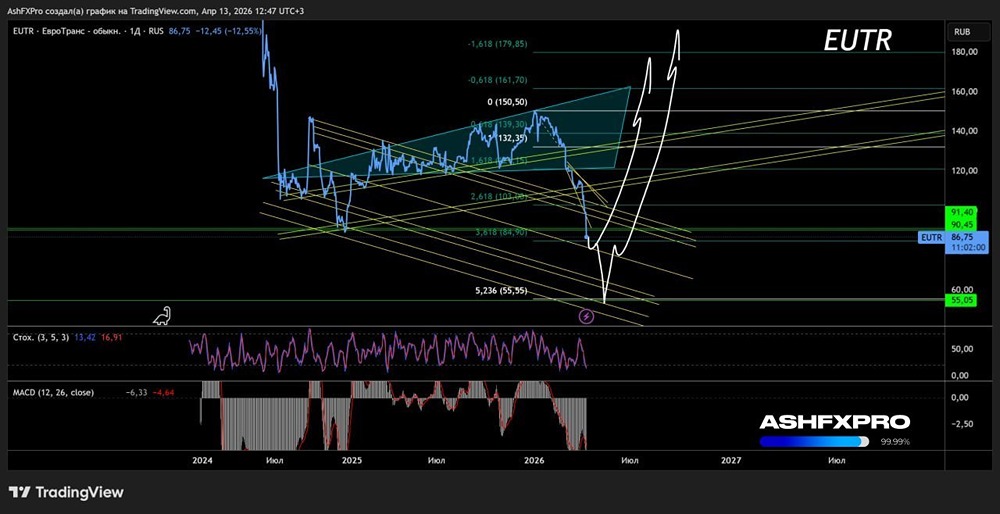

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества МЕЧЕЛ [анализ] [MTLR]](/uploads/community/5/1712574728_4d41157a5c103b999d63e0d6917bebd7.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

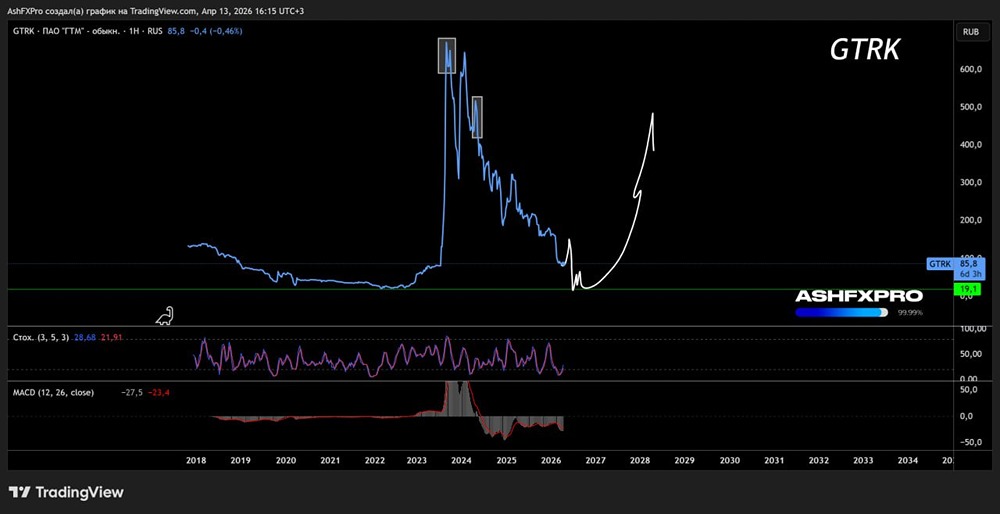

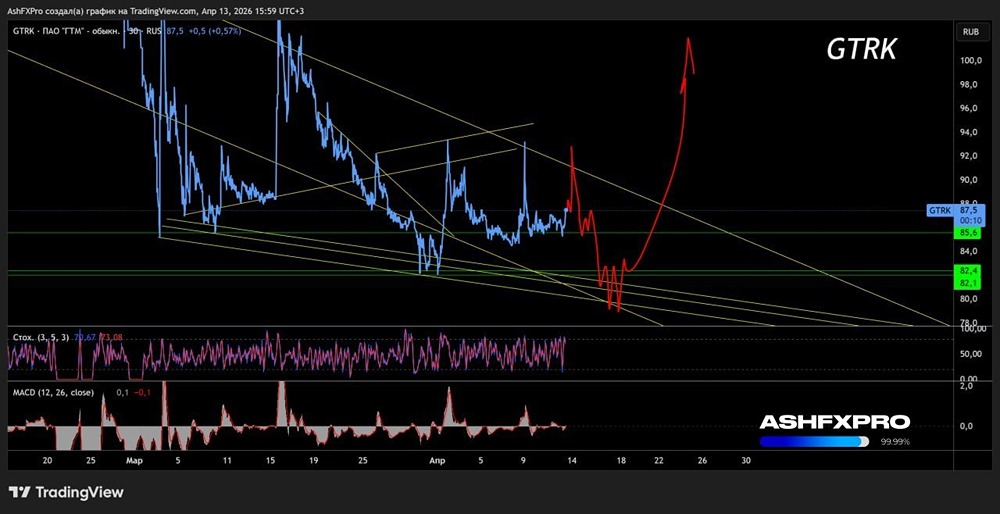

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)