![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

ДОМ.РФ: выдачи ипотеки подскочили на 84 % год к году в штуках

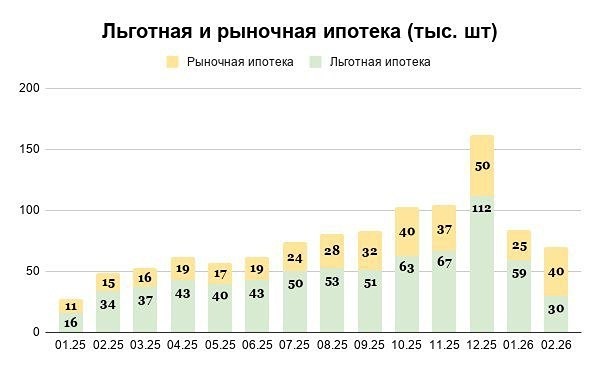

🏡 Рыночная ипотека оживает? Согласно статистике ДОМ.РФ, за первые 2 месяца 26 года выдача ипотечных кредитов выросла год к году на 84% в штуках и на 101% в деньгах. Цифры, на первый взгляд, парадоксальны. Как они были достигнуты? В январе сработал эффект «последнего вагона» перед февральским ужесточением условий семейной ипотеки (один кредит на семью). В итоге, прирост по льготным программам за 2 месяца составил 83% г/г в деньгах, даже несмотря на ожидаемый спад в феврале. 🗣 Что меня удивило больше — это рост спроса на рыночную ипотеку. В январе-феврале выдачи увеличились в 2,5 раза в штуках и 3,5 раза в деньгах! Нужно понимать, что здесь большую роль сыграла очень низкая база прошлого года (напомню, тогда мы жили с ключевой ставкой 21%). Сейчас мы находимся в самом разгаре цикла смягчения ДКП, и люди постепенно ищут альтернативу дешевеющим депозитам. ❓ Что дальше? Все идет к тому, что объем льготных кредитов будет падать и постепенно замещаться рыночными программами по мере снижения ставки. Еще один всплеск спроса на семейную ипотеку может случиться перед введением дифференцированных процентов в зависимости от числа детей (в случае их утверждения). Если смотреть объективно, сейчас не идеальное время (если оно вообще бывает идеальным) для покупки квартир в новостройках как по льготным программам (из-за завышенной цены), так и по рыночным (ставка еще высокая). Зато, если у вас есть на руках вся сумма или значительная ее часть, можно поискать интересные предложения на вторичке. Там они пока есть. Раз уж мы заговорили про статистику ДОМ.РФ, глянем их свежий МСФО за январь-февраль. Банк пока движется лучше прогноза, вопреки множеству опасений. → Стоимость риска сохранилась на уровне 0,6% и не растет. → Как и в других банках, произошло разжатие чистой процентной маржи, выросшей до 4,3% с 3,7% в 25 году. → ROE держится на рекордно высоком уровне в 23,7%. → Чистая прибыль растет на 94% г/г. Честно говоря, пока все выглядит даже слишком сладко. Скорее всего, в какой-то момент месячные результаты начнут ухудшаться, и в годовом выражении темп роста прибыли вернется к прогнозным 15-20%. Что тоже неплохо. Радует, что банк отчитывается ежемесячно. Это позволяет оперативно отслеживать изменения и держать руку на пульсе. Если начнутся проблемы, мы их быстро увидим. По мере снижения ставки, процентная маржа нормализуется, но и риски тоже снизятся. Сейчас банк работает в сверхдоходном режиме, обратная сторона которого — накопленные проблемы сектора девелопмента. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

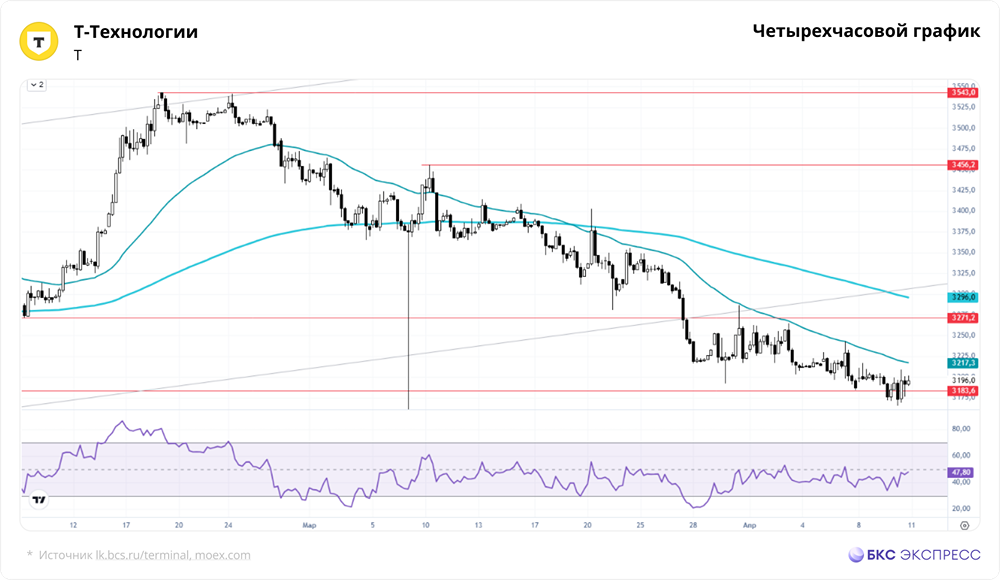

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества СЕВЕРСТАЛЬ [анализ] [CHMF]](/uploads/community/6/1712597054_00bd324f0488b2b6965faba2c6a809be.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

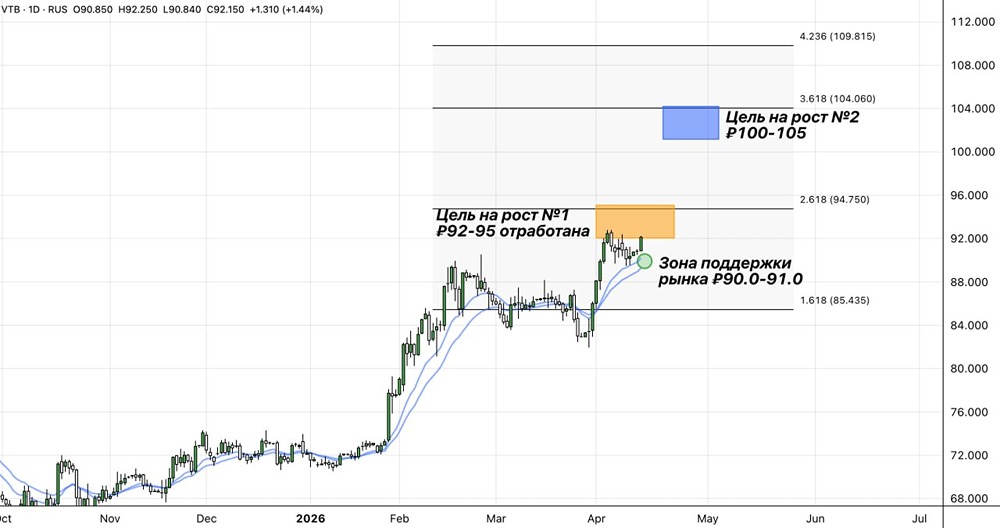

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

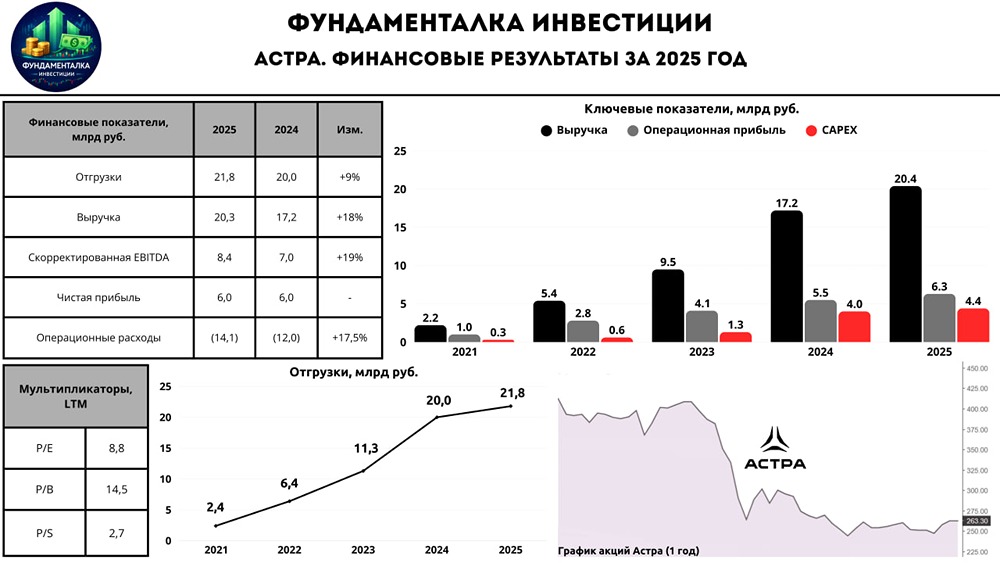

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)