![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

Неожиданный фактор: как события в Иране влияют на котировки ФосАгро

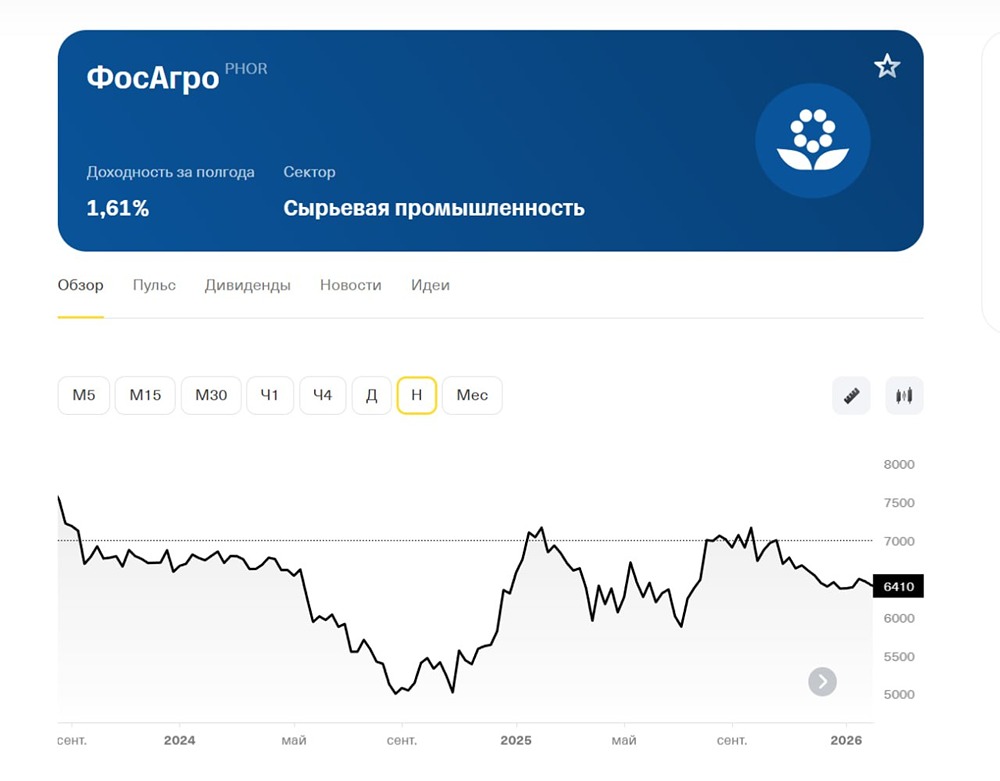

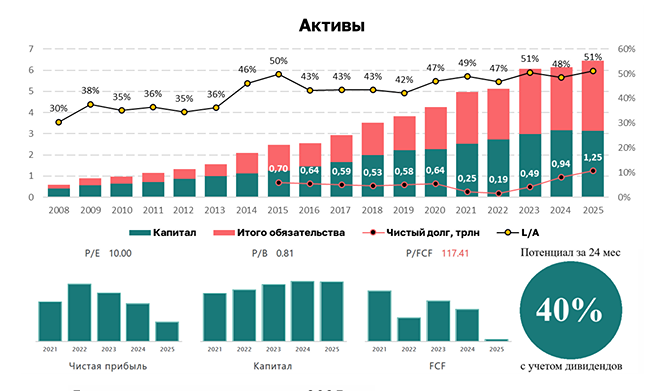

🟢 Обзор ФосАгро. ФосАгро — ведущий европейский производитель фосфорных удобрений и мировой лидер по выпуску высококачественного фосфатного сырья. Финансовые показатели: - Выручка: - 2022: 569,5 млрд руб. - 2023: 440,3 млрд руб. - 2024: 507,7 млрд руб. - 2025 (LTM): 578,5 млрд руб. - Темпы роста: 12% - Прибыль: - 2022: 182,3 млрд руб. - 2023: 104,1 млрд руб. - 2024: 100,4 млрд руб. - 2025 (LTM): 116,7 млрд руб. - Темпы роста: 12% - Основные метрики: - Капитализация: 882,5 млрд руб. - Темп роста EPS: 12% - P/E: 7,6 (среднее — 12,1) - P/BV: 4,1 (среднее — 3,4) - EV/EBITDA: 5,1 (среднее — 5,4) - ROE: 53,3% (среднее — 25,8%) - Чистый долг: 249,4 млрд руб. (-7% г/г) Акции ФосАгро выглядят справедливо оцененными. Дивиденды: - 2021: 885 руб./акцию - 2022: 1173 руб./акцию - 2023: 849 руб./акцию - 2024: 345 руб./акцию - Темпы роста: 4,9% - Дивиденды за первое полугодие 2025: 273 руб./акцию (3,8%) Совет директоров ФосАгро не рекомендовал дивиденды за третий квартал 2025. В ближайшее время ожидается финансовый отчет за 2025 год и соответствующее решение по дивидендам. - Доходность с учетом дивидендов: 17%. Прогноз дивидендов на 2025 год: 150–290 руб./акцию (2,2–4,1%). Компания планирует увеличить дивиденды при соотношении чистого долга к EBITDA ниже 1x. На конец третьего квартала этот показатель составлял 1,14x. Однако в конце 2025 года цены на удобрения снизились, что негативно скажется на доходах и свободном денежном потоке. Поэтому крупных дивидендов за 2025 год не ожидается. Дивидендная политика: - Целевой уровень выплат: не менее 75% свободного денежного потока при соотношении чистый долг/EBITDA ниже 1x; не менее 50% — при соотношении до 1,5x; менее 50% — выше 1,5x. - Выплаты планируются ежеквартально. Вывод по акциям ФосАгро: - Негативные факторы: - Ожидается слабый отчет за четвертый квартал 2025 года. - В конце года наблюдалась коррекция на рынке удобрений и укрепление рубля. - Задержка отчета и решения по дивидендам вызывает вопросы. - Позитивные факторы: - Операция против Ирана выгодна для компании. - Страны Персидского залива сократили экспорт удобрений, что привело к росту мировых цен в первом квартале 2026 года. - ФосАгро — один из главных претендентов на налог на сверхприбыль. - Прогнозируемая цена: 7000 руб. (потенциал +1,7%). Итог: акции ФосАгро сохраняют нейтральную оценку. Позиции можно удерживать, так как компания не под санкциями и имеет хорошую конъюнктуру. В первой половине года возможен рост цен на фосфорные удобрения из-за высокой себестоимости и локальных дефицитов. Однако для роста котировок необходима девальвация рубля. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

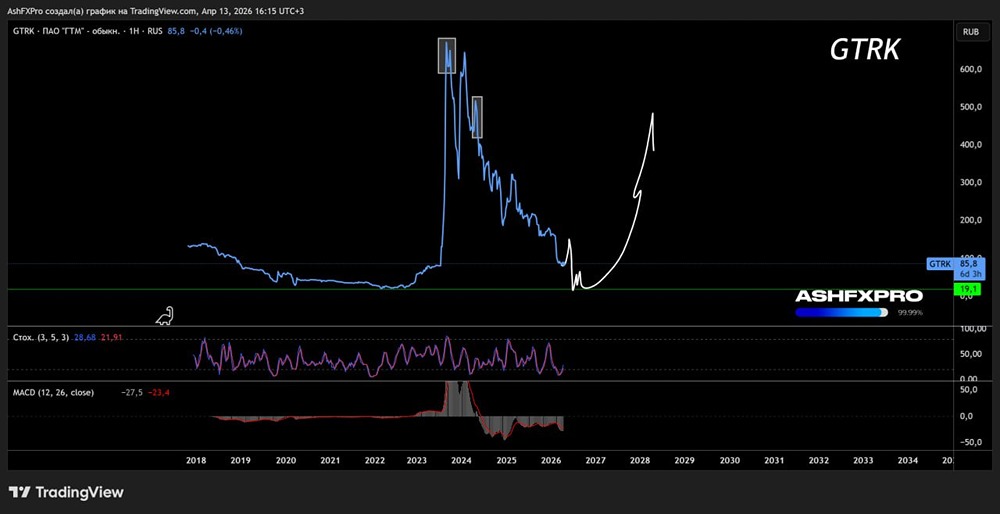

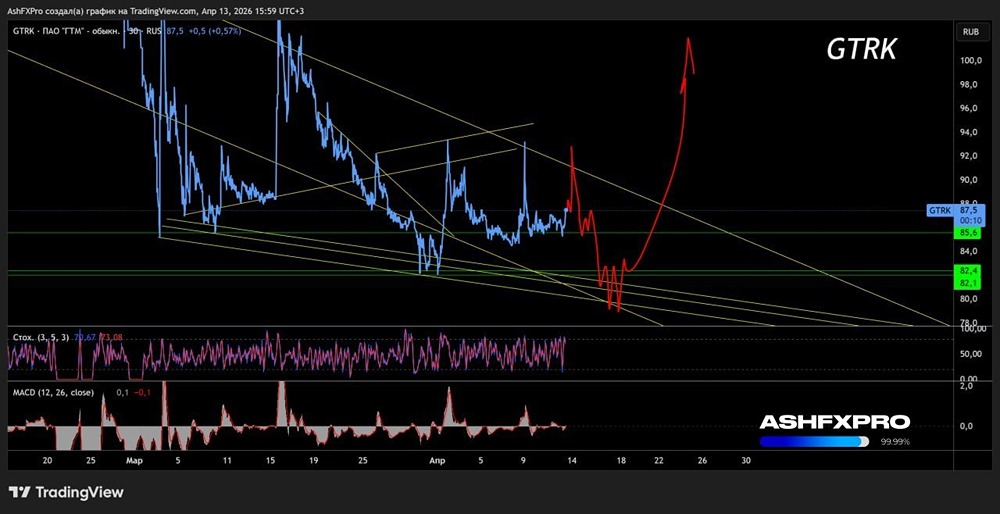

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)