![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

Отчёт «Газпром нефти» за 2025 год: почему прибыль упала на 49 %, но акции всё равно перспективны

⚡️ Газпром нефть отчиталась за 2025 год: в рамках ожиданий. Давайте сегодня разберем отчет Газпром нефти за 2025 год. Что в отчете: ▪️ Выручка — 3 607 млрд руб. (–12% г/г) ▪️ Скорректированная EBITDA – 1 071 млрд руб. (–23% г/г) ▪️ Чистая прибыль — 246 млрд руб. (–49% г/г) ▪️ Рентабельность по EBITDA (скорр.) – 29,7% ▪️ Чистая рентабельность — 6,8% ▪️ ND/EBITDA (по данным компании) – 1,21х В целом отчет вышел в рамках ожиданий. Снижение выручки и EBITDA в первую очередь связано с ухудшением ценовой конъюнктуры на рынке нефти и нефтепродуктов, а также с укреплением рубля, которое снизило рублевую выручку компании. Операционные расходы при этом не сократились, а коммерческие и административные расходы выросли, что усилило давление на маржинальность. Но относительно сектора Газпром нефть выглядит неплохо, у них, как и у Татнефти с Башнефтью, снижение по выручке гораздо меньше, чем у Роснефти и Лукойла. Чистая прибыль снизилась на еще больше, на 49% г/г, на фоне резкого роста прочих расходов с 17,2 млрд рублей в 2024 году до 69,8 млрд рублей в 2025 году (вероятно, обесценение/курсовые разницы) и повышения ставки налога на прибыль. Долговая нагрузка при этом остается очень низкой: чистый долг всего около 3 млрд рублей, а коэффициент ND/EBITDA достаточно низкий. Компания очень финансово устойчива. Из позитива также стоит отметить, что на операционном уровне компания выглядит достаточно крепко. Добыча углеводородов выросла на 3% до 130,7 млн тонн н.э., переработка — на 2,2% до рекордных 43,9 млн тонн. Компания нарастила производство бензина до 10 млн тонн, расширила сеть АЗС до 1585 станций. Также компания активно участвовала в дорожных проектах (битум для М-1, М-4, М-11, ЦКАД, М-12), запустила производство белых масел из отечественного сырья и высадила более 2,5 млн сеянцев в рамках лесовосстановления. Что касается планов, компания продолжает инвестировать в Восточную Сибирь и Ямал. CAPEX в 2025 году вырос на 43% — до 785 млрд руб. Это привело к отрицательному свободному денежному потоку, но с учетом крепкого финансового положения компания может себе это позволить. Поэтому в целом отчет достаточно неплохой для сектора, и на росте цен на нефть компания может получить хороший драйвер для роста. Но даже в ситуации низких цен на нефть мы все равно можем похвалить Газпром нефть за эффективность и устойчивую операционную модель. С учетом опубликованной отчетности и с учетом ситуации вокруг Ормузского пролива таргет по акциям Газпром нефти был пересмотрен. Новый таргет — около 600 рублей за акцию на горизонте года. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества МАТЬ И ДИТЯ [анализ] [MDMG]](/uploads/community/6/553237a1-34aa-491e-99fe-1a2cbf2c8587.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

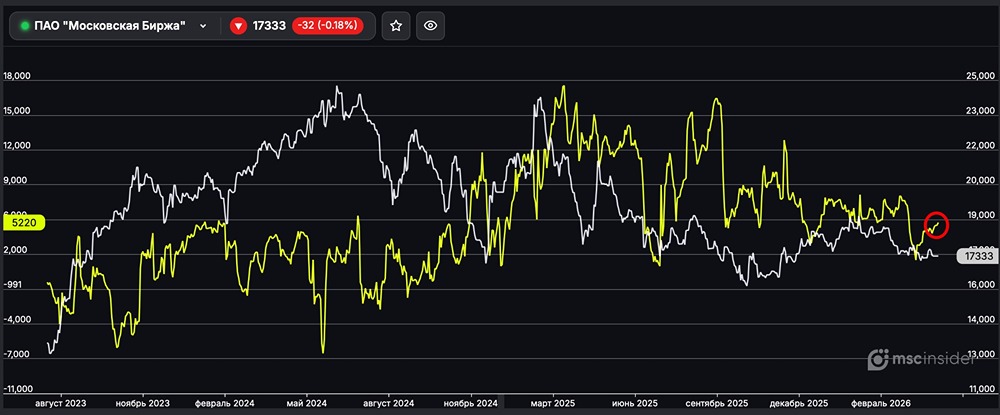

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

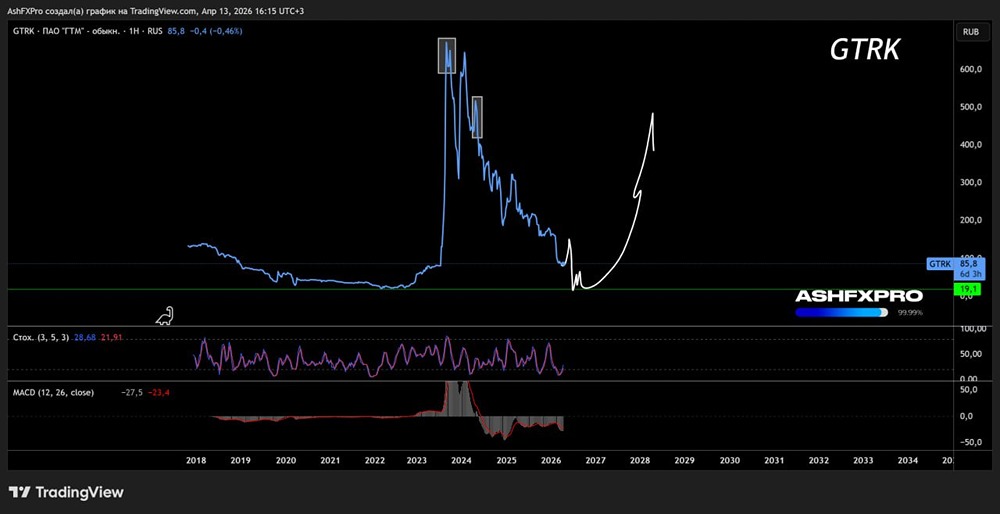

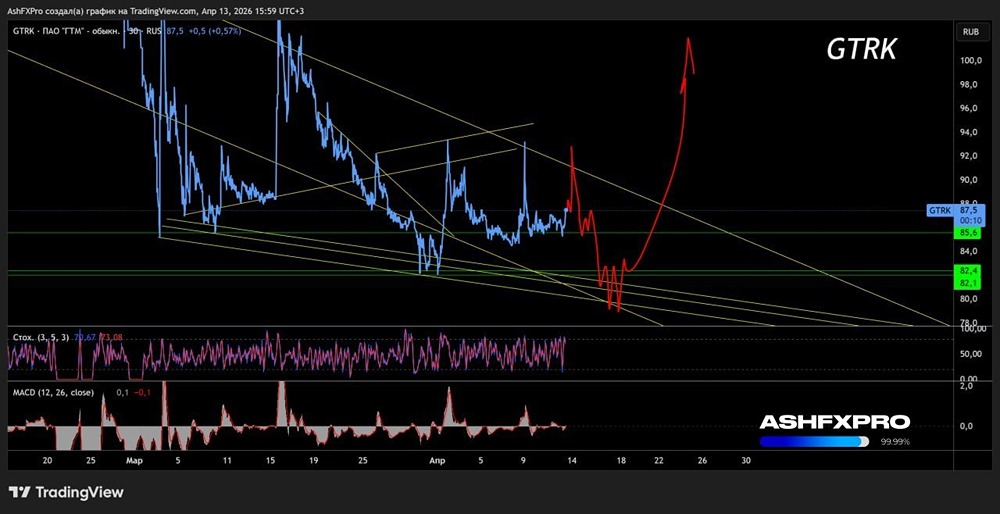

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

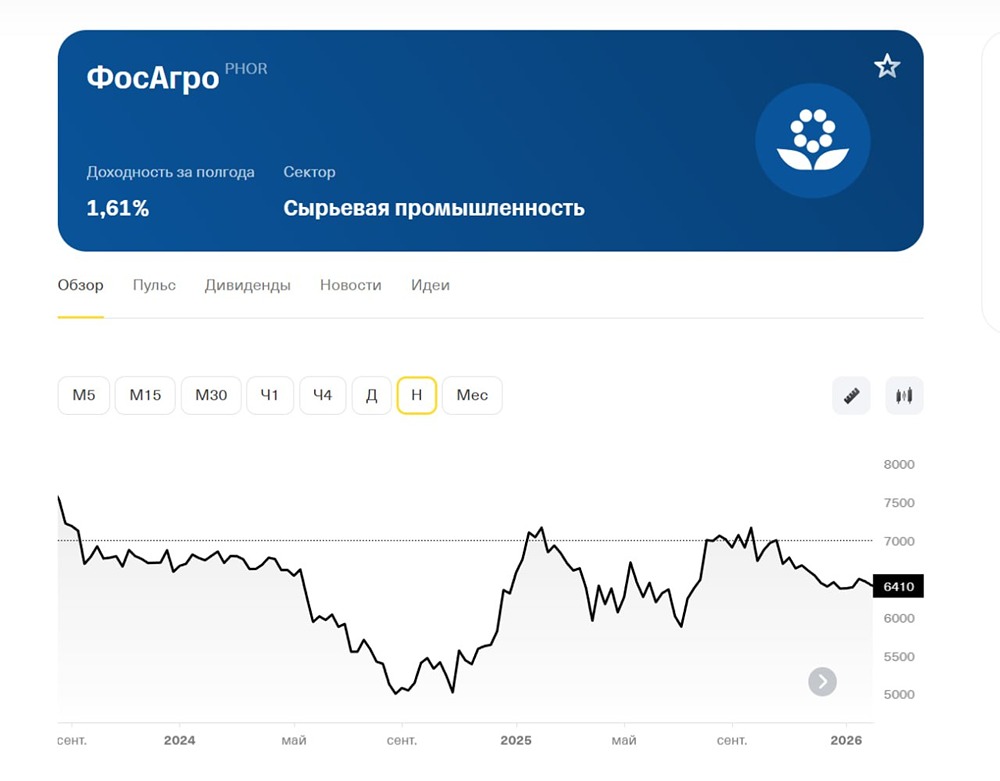

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

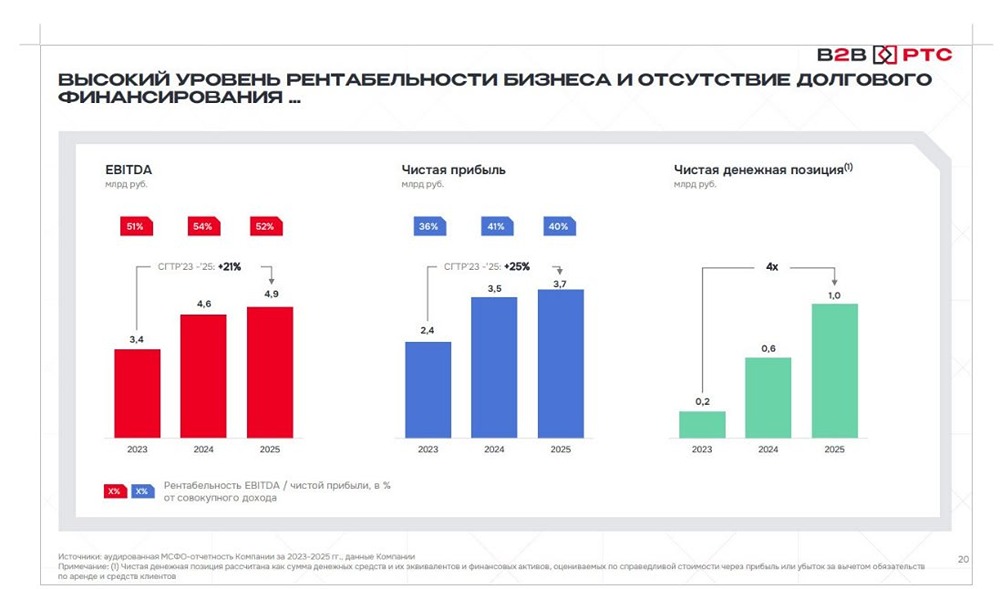

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)