![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

Дивиденды 5 руб. и FCF +81 %: стоит ли покупать акции Аренадаты

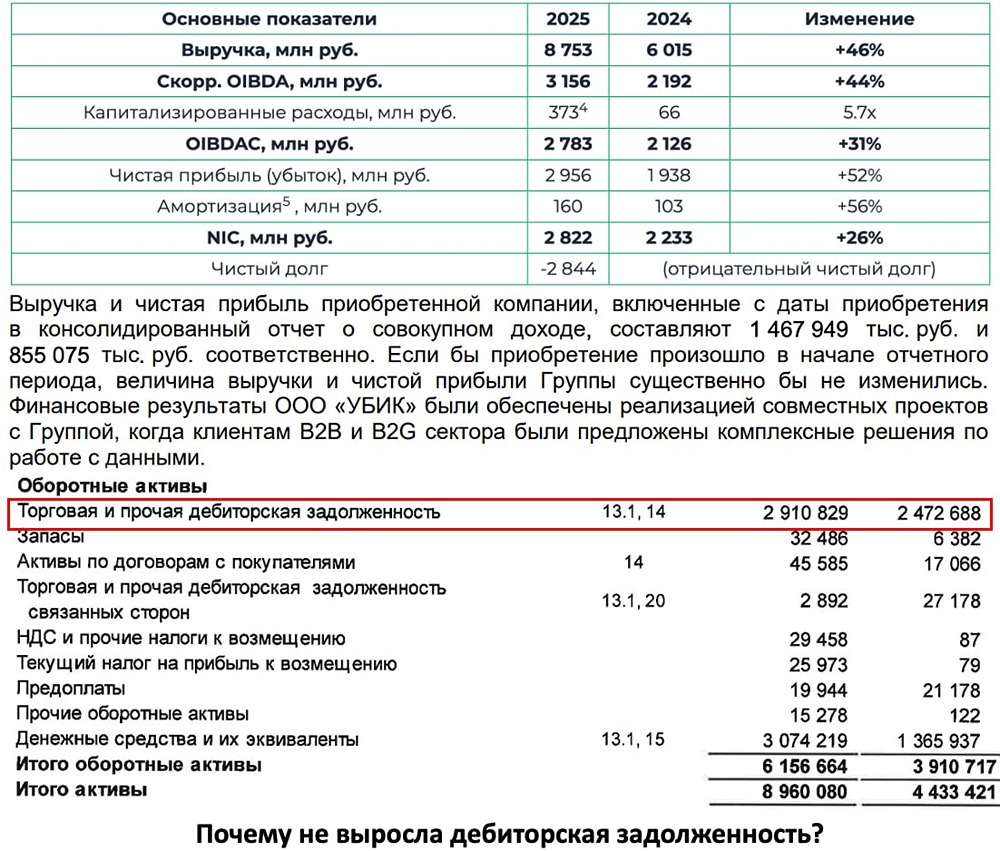

❗️ Вопросы к выручке! Хоть отчет за 2025 год у компании «Аренадаты» вышел пару недель назад, но котировки пришли в норму только сейчас после разгона в феврале, поэтому предлагаю с холодной головой посмотреть на компанию и вышедший отчет + опять буду говорить о рисках, несмотря на хорошие цифры! 📌 Что в отчете — Выручка. Выросла на 46% с 6 до 8,8 млрд рублей. Вроде отличные цифры, но проблема заключается в том, что рост был достигнут через покупку в сентябре 2025 года у генерального директора компании «УБИК» (оплатили через конвертацию префов в обыкновенные акции) и консолидации выручки на 1,5 млрд рублей, без этой покупки рост выручки уже 20%, а не 46%! У «Аренадаты» небольшой пул клиентов (всего 190) и есть зависимость от крупных поставщиков, так что рост выручки в 4 квартале 2025 года может иметь разовый характер — динамика FCF говорит об этом! Менеджмент считает, что рост выручки в 2026 году составит от 20 до 40%, но тут уже вопрос веры, потому что прошлые прогнозы коллег по цеху из «Астры», «Позитива» и «Диасофта» не сбылись, считаю, что нужно закладывать рост выручки в 20%! — Прибыль, NIC, FCF. Выручка — это, конечно, прекрасно, но надо смотреть на NIC (прибыль с учетом капитализированных затрат на ФОТ IT-специалистов), который за год вырос на с 2,2 до 2,8 млрд рублей, все хорошо, хотя конвертация в NIC могла быть и побольше с таким ростом выручки. FCF вырос с 1,6 до 2,9 млрд рублей, и тут задаешься важным вопросом — а как такое возможно у IT-компании с таким ростом по доходам и сезонной выручкой в 4 квартале, ведь дебиторская задолженность за год выросла за год с 2,4 до 2,9 млрд рублей. Есть личные подозрения, что часть выручки имела разовый характер и прошла вначале 4 квартала и была оплачена к концу года (c учетом стоимости денег и оптимизации работы с оборотным капиталом контрагентов «Аренадаты» иррационально быстро гасить сформированную ДЗ)! — Долг. У компании отрицательный чистый долг в 2,8 млрд рублей, все отлично и ломать голову тут не надо + можно без проблем платить дивиденды (5 рублей могут накинуть за 2025 год) с таким FCF. 🗣 Мнение о компании Отличный отчет и недорогая цена акций, но все упирается в формирование выручки, которая поехала влево перед IPO в 2024 году, а теперь имеет признаки разового характера в 2025 году (мало клиентов и погашенная дебиторка смущают). Нет уверенности по темпам роста выручки в 2026 году! Если поверить в ожидания менеджмента, то получаем компанию-роста с форвардным P/NIC < 7, высокой конвертацией NIC в FCF и дивидендной доходностью ок. 8%. Ручки запотели, но вопрос веры, потому что «Диасофт» в свое время тоже смотрелся привлекательно, поэтому рынок (в т. ч. я) смотрит на акции «Аренадаты» настороженно! Также не нравится засекреченный мажоритарий и регулярные претензии со стороны прокуратуры к бывшему владельцу компании! Вывод: хороший отчет, но надо глубже разбираться в компании и формировании выручки, чтобы не получить «Диасофт 2.0». Время на изучение есть, благо компания сезонная и до 4 квартала времени достаточно! Субъективная позиция — между «наблюдать» и «Hold»! Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Invest_Palych

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

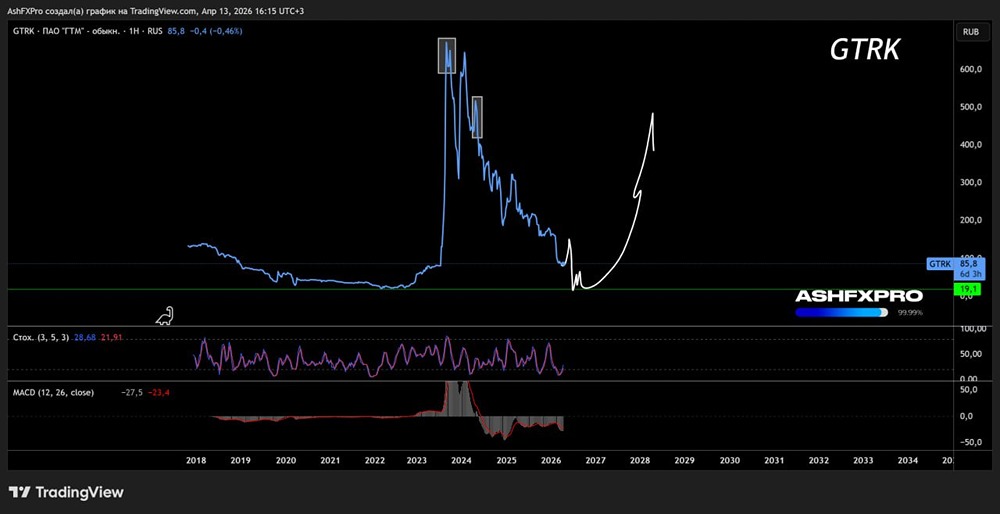

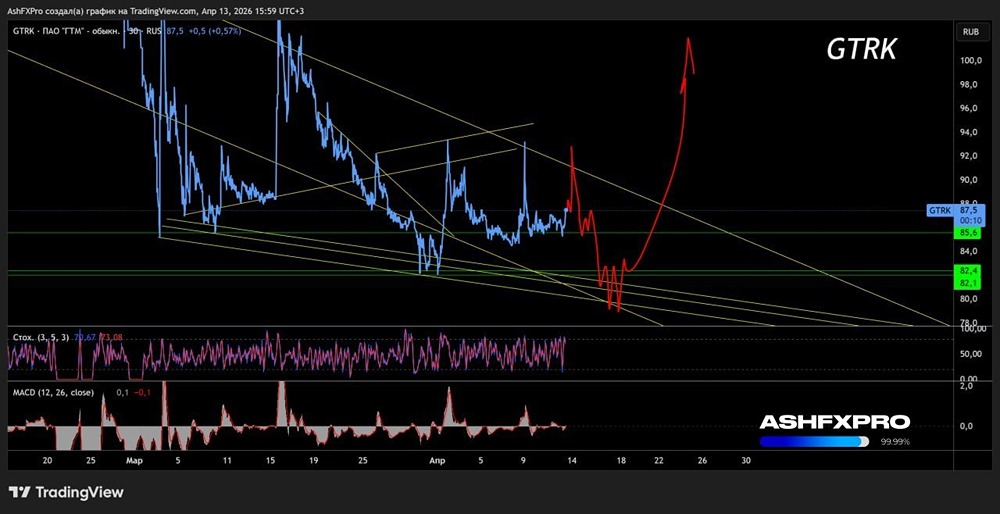

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

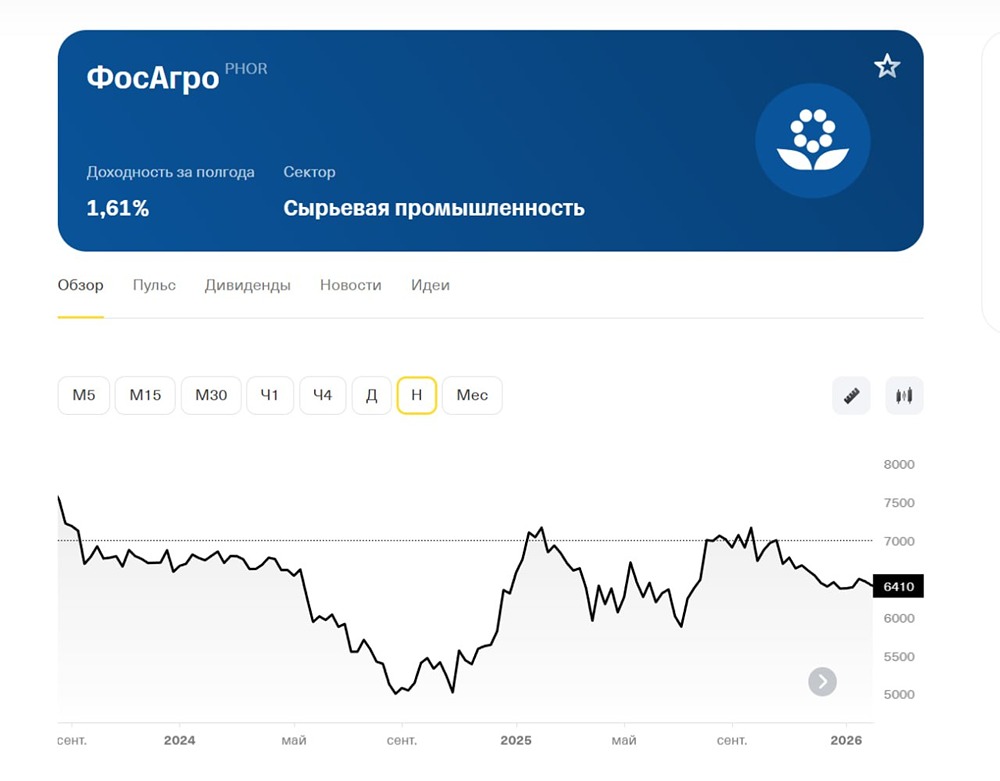

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

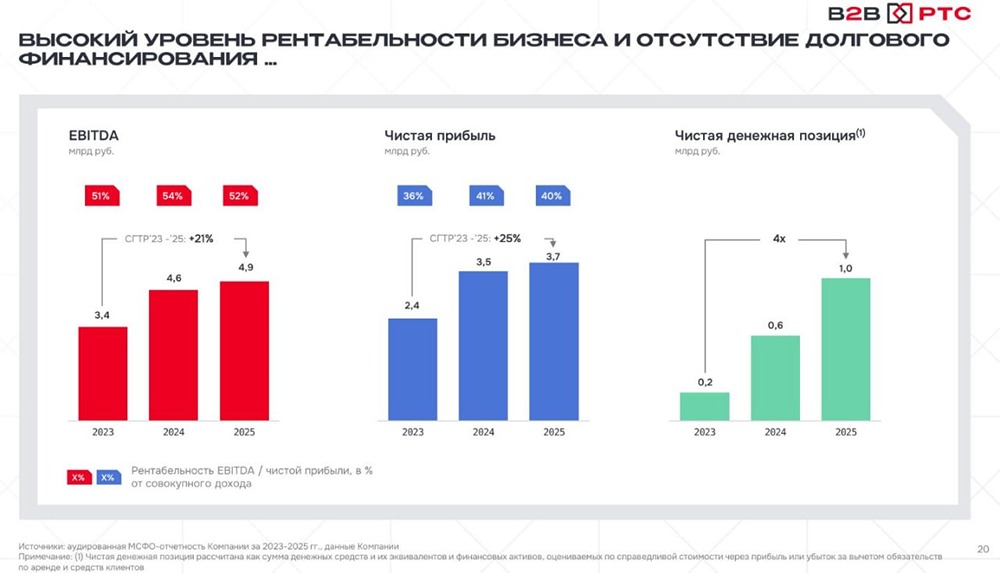

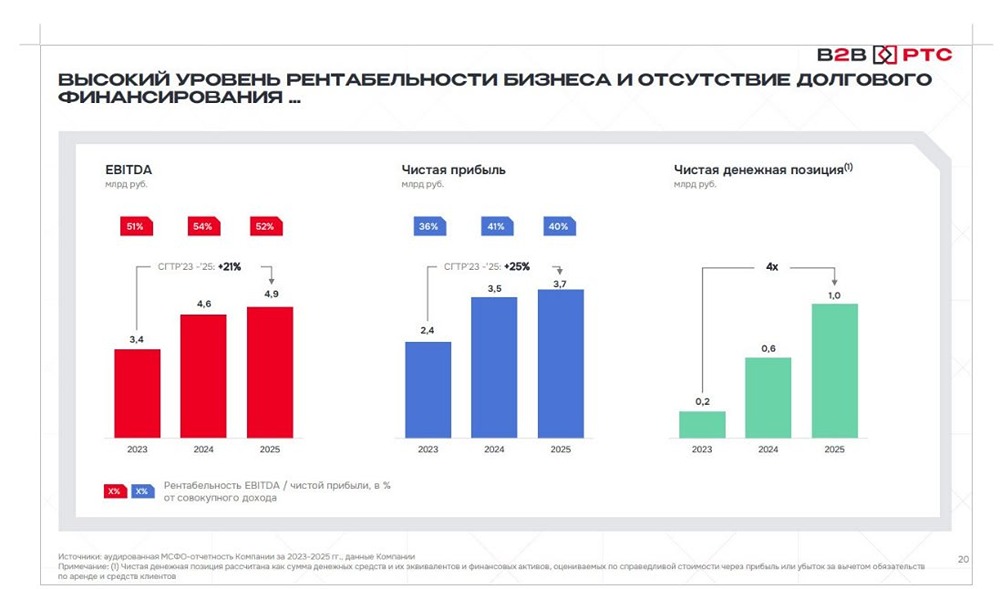

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)