![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

Скрытый потенциал акций Сбера: что стоит за дивидендами 38 руб. и доходностью 11,9 %

💥 Сбербанк: сильный старт 2026 года и заниженная оценка. По традиции разбираем отчетность флагмана российского финансового сектора. Сбер опубликовал результаты за март и, что важнее, за первый квартал 2026 года. Цифры ожидаемо мощные, но нюансы, как всегда, есть. Главные цифры по итогам квартала: - Чистая прибыль — 491 млрд руб. (+21,4% г/г) - Рентабельность капитала (ROE) — 23,6% - Коэффициент достаточности общего капитала вырос до 14,1% - Чистые процентные доходы за 3 месяца выросли на 21,1% г/г, до 861,4 млрд руб. Март стал особенно сильным месяцем по процентным доходам: +27,7% г/г. Комиссионные доходы, которые в начале квартала слегка проседали, в марте перешли в плюс (+4% г/г), и менеджмент прогнозирует их рост на 5-7% по итогам года. Операционная эффективность радует — доходы растут быстрее расходов, отсюда и двузначный рост прибыли. Но есть и пара «но», которые стоит держать в голове: ➥ Стоимость риска за квартал составила 1,7%. Это выше среднего. Учитывая, что цифра дана накопленным итогом, в марте показатель мог быть около 2% или даже выше. Банк активнее резервируется. Частично это связано с валютными колебаниями и отражением их в РСБУ, но сигнал о качестве портфеля тоже нельзя игнорировать. ➥ Просрочка по кредитному портфелю выросла с 2,7% до 2,8%. Не критично, но тренд требует мониторинга. ➥ Кредитование растет, но без прежней динамики: розница — плюс 0,6% за март, корпоративный портфель — плюс 1,5% за месяц. Темпы умеренные, но стабильные. Клиентская база продолжает расширяться: 110,4 млн розничных клиентов (+0,1 млн за месяц) и около 3,5 млн корпоративных. Теперь о самом интересном — об оценке. Сбербанк сейчас имеет рентабельность капитала 23,6% при ключевой ставке 15%. При этом рынок оценивает его всего в 0,82 от балансовой стоимости. Исторически при таких уровнях ROE и ожиданиях снижения ставки (а рынок закладывает смягчение ДКП во 2П26) акции торговались значительно дороже — в районе 1,0–1,2х P/B. ❓ Почему так происходит? Очевидных фундаментальных причин нет. Сбер остается одним из самых надежных эмитентов на рынке с понятным бизнесом и прозрачной дивидендной политикой. Прогноз по дивидендам за 2025 год — около 38 рублей на акцию, что дает потенциальную доходность 11,9% к текущим уровням. Отчет сильный. Процентные доходы растут опережающими темпами, капитал крепкий, рентабельность — выше среднемноголетней (19,6% за 5 лет). Стоимость риска повышена, но это плата за рост портфеля в условиях высокой ставки ранее. Главный диссонанс — между качеством бизнеса и его оценкой рынком. P/B 0,82 при ROE >22% выглядит скорее как временная аномалия. На мой взгляд, Сбер остается базовым активом для долгосрочных портфелей, особенно если вы разделяете ожидания снижения ключевой ставки во втором полугодии. Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Лимон на чай

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

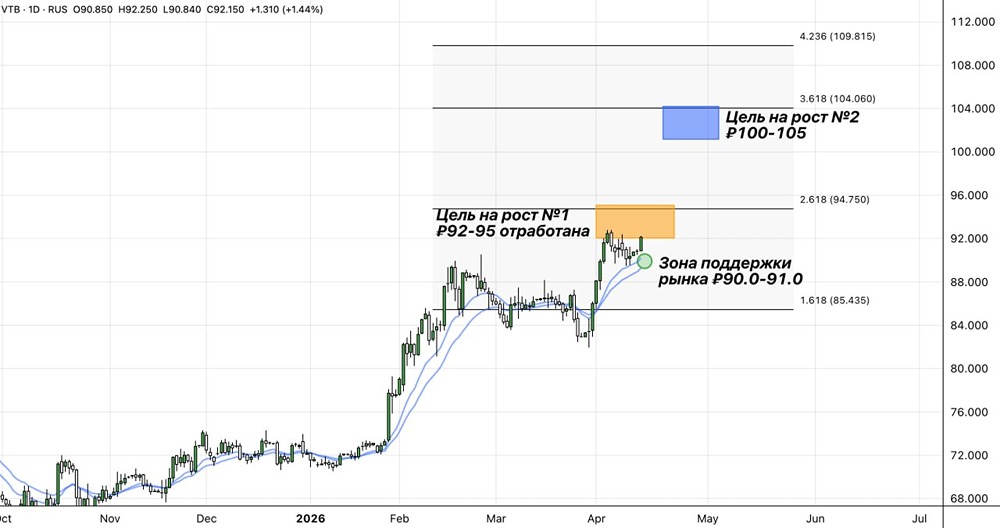

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества ЭСЭФАЙ [анализ] [SFIN]](/uploads/community/3/1712481991_ae54296969db74d46cb1b9a65ff40bbd.jpg)

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

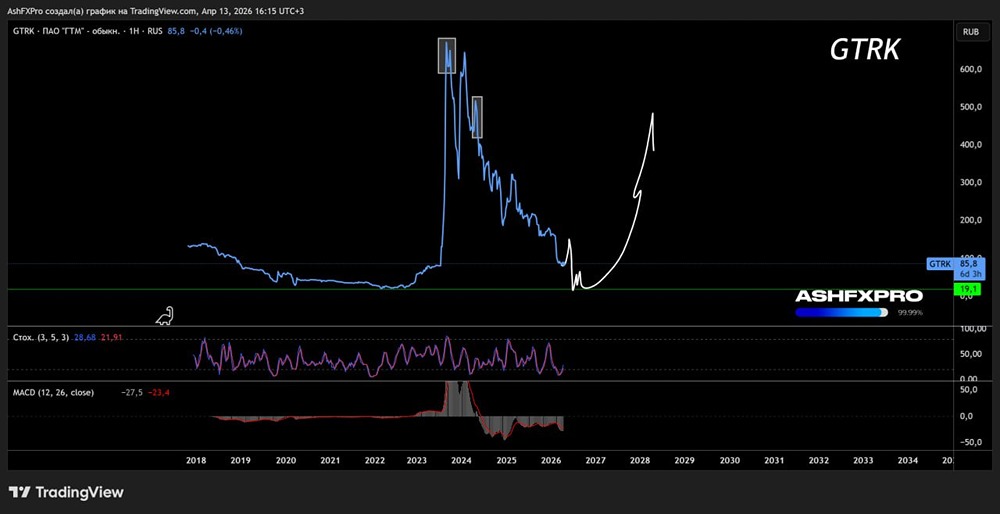

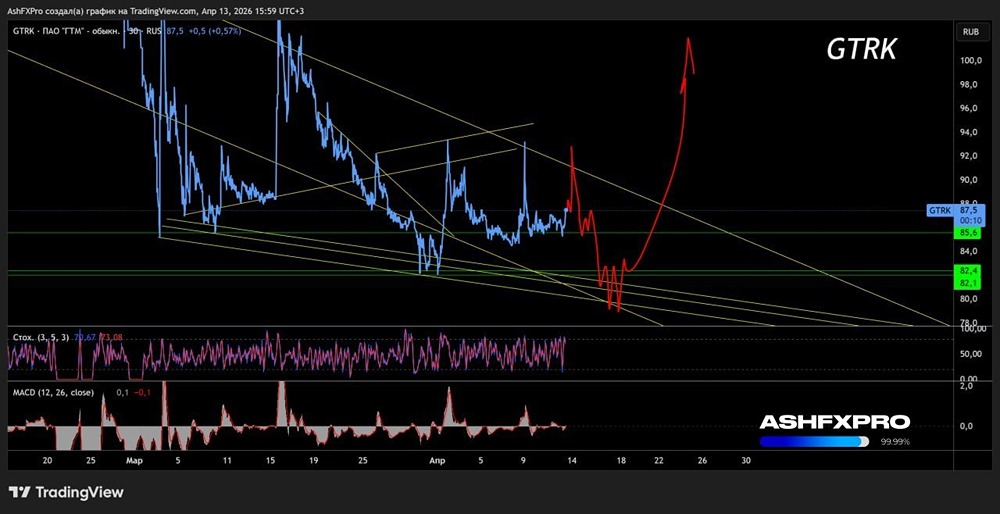

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

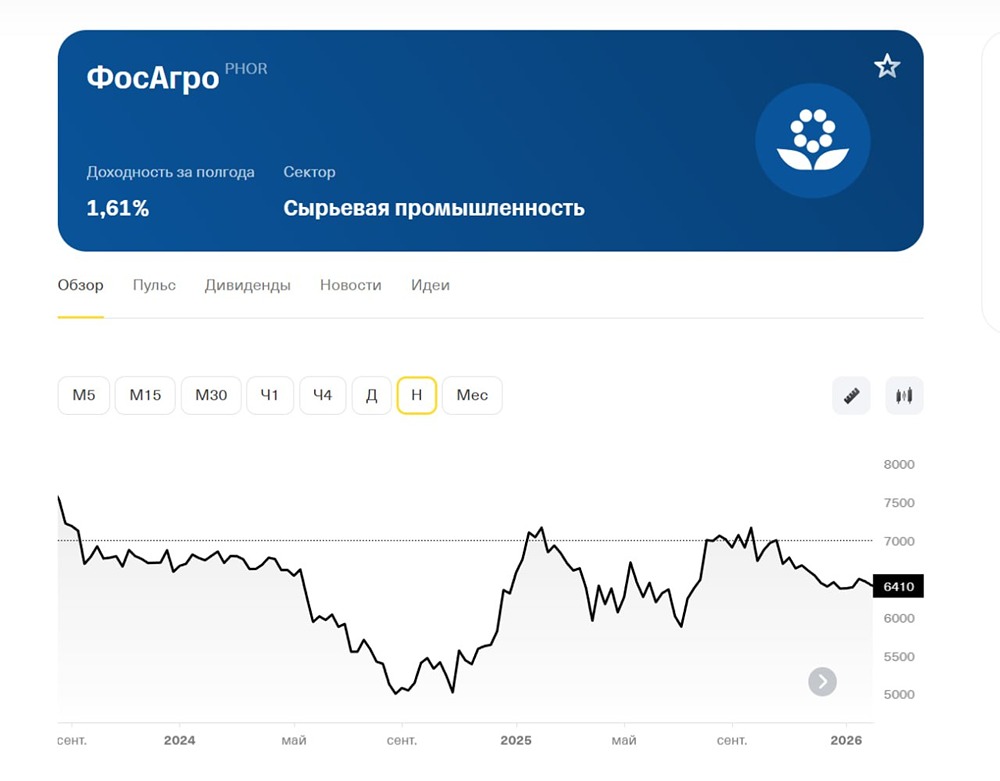

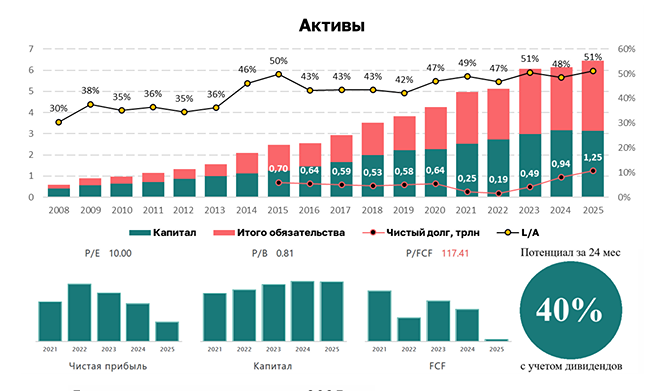

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

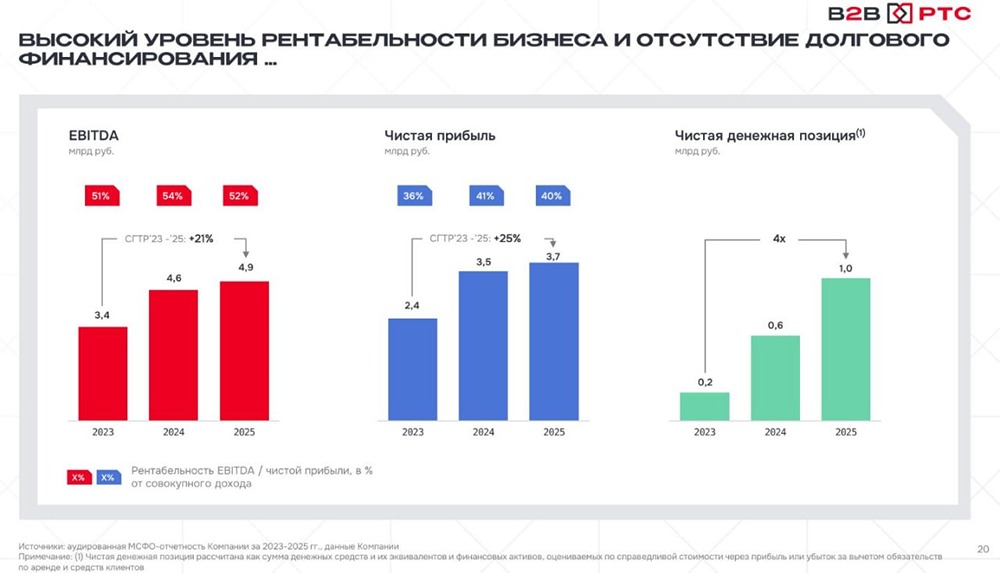

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)