![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

ЮМГ [анализ] [GEMC]

АНАЛИЗ АКЦИЙ РОССИИ

Акции ЮМГ без дивидендов: что скрывает менеджмент?

⚡️ Премиальная медицина по цене дженериков. Драйверы роста: - Потенциальная дивидендная доходность более 15%. - Акции торгуются с низкими мультипликаторами: P/E — 5,95x, EV/EBITDA — 5,4x — ниже конкурентов. - Медицина — защищенный сектор, мало зависящий от геополитики и макроэкономики. О компании: Юнайтед Медикал Груп (ЕМС) — ведущий российский провайдер премиальных медицинских услуг под брендом «Европейский медицинский центр». Компания работает на рынке более 30 лет и известна как один из лучших центров по лечению рака. В ее сети шесть многопрофильных клиник, перинатальный и педиатрический комплексы, реабилитационный и гериатрический центры. Причины роста акций: 1. Защитный сектор: Медицина слабо реагирует на изменения в экономике и политике. 2. Стабильность бизнеса: Несмотря на кризис 2022 года и рост ключевой ставки, ЕМС увеличил чистую прибыль и EBITDA. В 2024 году компания накопила 17,7 млрд руб. денежных средств, что делает ее устойчивой к высоким ставкам. 3. Низкая оценка: Акции ЕМС торгуются с низкими мультипликаторами, ниже сектора. Дивиденды: ЕМС стремится выплачивать до 100% чистой прибыли. Аналитики прогнозируют свободный денежный поток в 2026 году в размере 16 млрд руб., что может дать дивиденды около 132 руб. на акцию, с доходностью более 15%. Генеральный директор Андрей Яновский заявил, что компания вернется к дивидендам при улучшении ситуации с кредитными ставками. Инвестиционная идея: Аналитики Газпромбанк Инвестиции ожидают, что ЕМС выплатит накопленные средства в виде крупного дивиденда и возобновит регулярные выплаты, что может поднять акции. Риски: - Высокая ключевая ставка может отложить выплату дивидендов. - Низкая ликвидность акций. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестидеи | акции РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

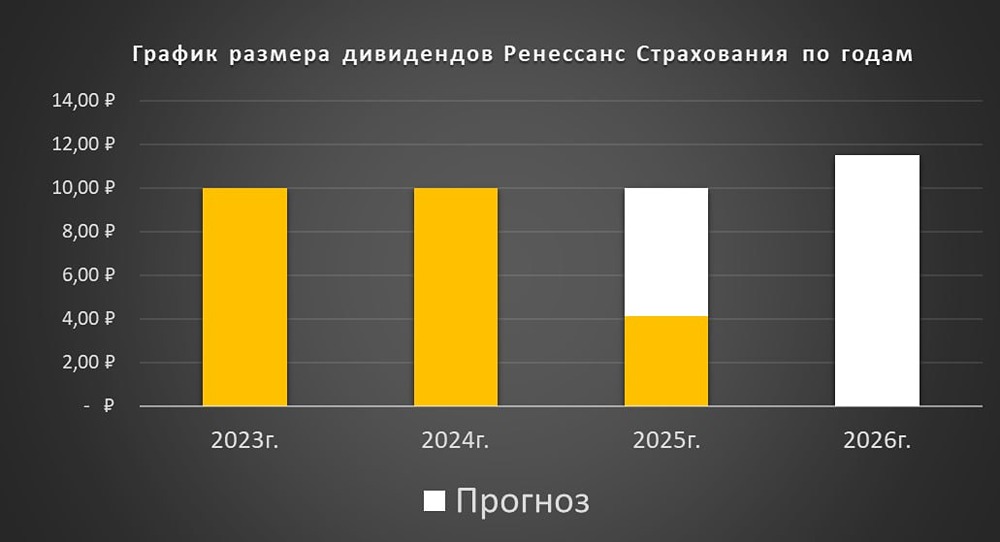

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

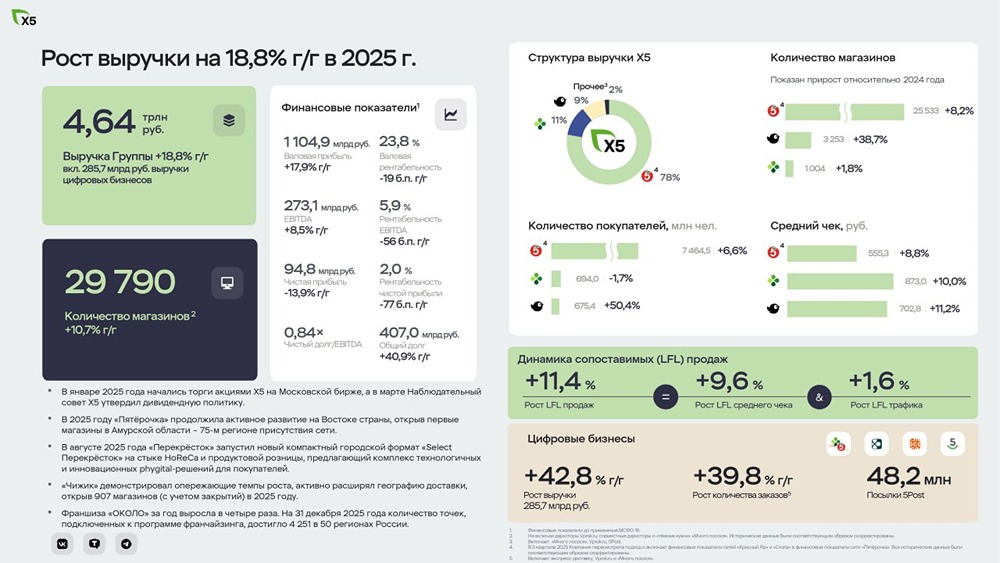

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

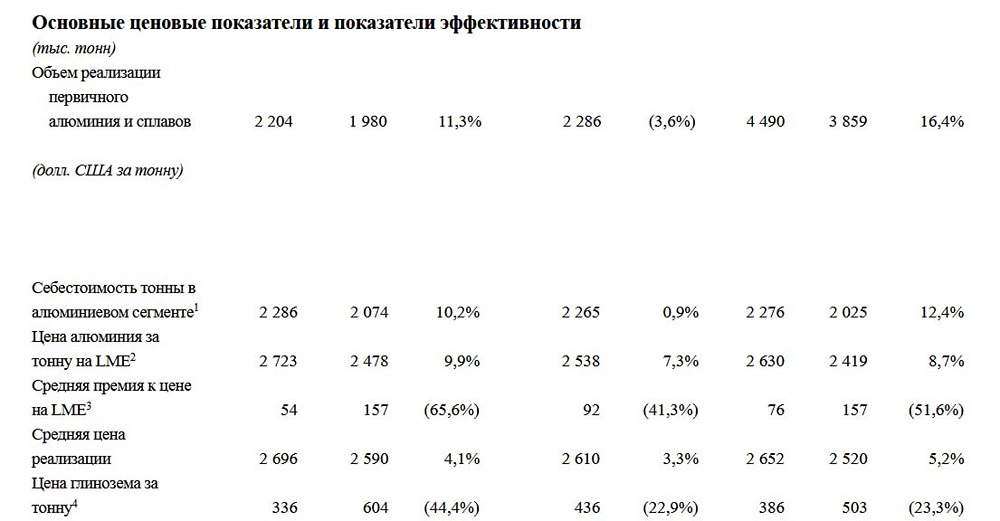

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

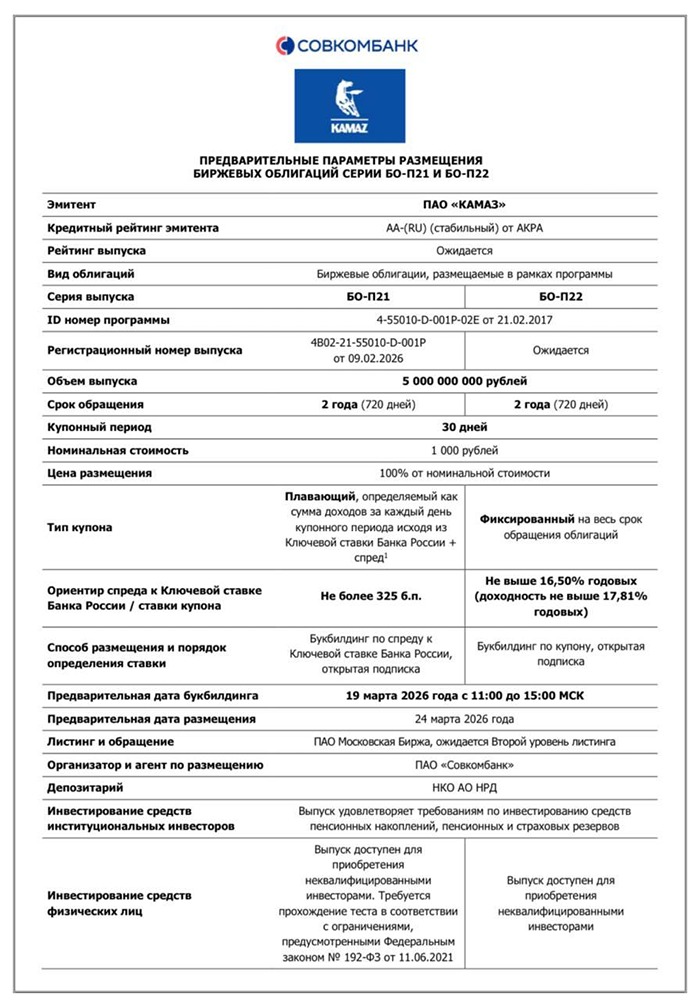

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)