![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

ВК [анализ] [VKCO]

АНАЛИЗ АКЦИЙ РОССИИ

Об 330 руб. за акцию: оправдан ли новый таргет по VK после отчёта 2025?

❗️ Давайте заглянем в свежий отчет VK за 2025 год. Компания очень много лет не была мне интересна, но по ним пора апдейтить таргет, поэтому давайте посмотрим, как у них дела. Что в отчете: ▪️ Выручка — 160 млрд рублей (+8,4% г/г) ▪️ adj EBITDA — 22,6 млрд рублей (против убытка 4,9 млрд год назад) ▪️ Чистый убыток — 24,9 млрд рублей (против убытка 94,9 млрд год назад) ▪️ Рентабельность по EBITDA — 14% ▪️ Чистая рентабельность — отрицательная ▪️ ND/EBITDA — 3,6х Выручка выросла на скромные 8%, и это в основном заслуга B2B-сегмента VK Tech (+38%), который компания собирается выводить на IPO и активно пиарит. Но доля в выручке у него скромная, 11,8%, а доминирующие в выручке сегменты чувствуют себя значительно хуже. Социальные платформы, которые формируют 70% доходов, прибавили всего 5,3% — рынок онлайн-рекламы близок к насыщению, и на нем сложно и расти, и конкурировать с более продвинутыми игроками. И блокировки других соц. сетей VK в этом плане не особо помогают. На операционном уровне у компании все еще убыток, хотя и менее глубокий, чем в 2024 году. При этом по скорректированной EBITDA компания смогла выйти с прошлогоднего убытка почти в 5 млрд рублей выйти в плюс до 22,6 млрд. рублей. Эффект достигнут за счет жесткого контроля над расходами (операционка сократилась на 9%) и, что важнее, за счет почти двукратного снижения долговой нагрузки за счет масштабной допэмиссии. Чистый долг сократился вменяемых 82 млрд рублей. Но чистая прибыль все еще в минусе — давят проценты (25 млрд рублей) и обесценение активов. В плане долгов, с одной стороны, компания кратно улучшила показатели: соотношение долга к капиталу теперь 0,78, а доля коротких кредитов снизилась до 33%. С другой — и долговая нагрузка все еще высокая, и коэффициенты ликвидности остаются в красной зоне (0,63 при норме выше 1), и коэффициент покрытия процентных платежей 0,9х. Поэтому все еще нельзя сказать, что баланс компании здоровый, хотя он, конечно, значительно лучше, чем был до допэмиссии. Свободный денежный поток при этом остается отрицательным (-22 млрд рублей). Даже с учетом того, что проценты уже вычтены из операционного потока, денег на инвестиции все равно не хватает. Бизнес пока живет за счет привлеченных средств акционеров. На операционном уровне все выглядит гораздо увереннее. Дневная аудитория сервисов VK выросла до 81,5 млн человек, а главное — время, проводимое пользователями, увеличилось на 20% (до 5,7 млрд минут в день). Это ключевой показатель для рекламного бизнеса: чем дольше сидят в приложениях, тем больше денег можно заработать на показах. Национальный мессенджер MAX уже собрал 100 млн регистраций, VK Видео уверенно лидирует по аудитории среди видеосервисов, а VK Tech показывает кратный рост клиентской базы. Если компания научится удерживать аудиторию и надлежащим образом монетизировать ее, то потенциально дела у них, конечно, могут улучшиться. Но пока даже с весьма неплохой операционкой финансовые показатели VK сильными все же не назовешь. В целом компания продолжает развиваться. Но, правда, местами это развитие вызывает вопросы. Например, в 2025 году VK получила контроль над «Скиллбокс», но, судя по примечанию 13 к отчетности, этот актив сразу после приобретения классифицировали как предназначенный для продажи, и все выглядит так, что из-за этого там зафиксировано обесценение гудвила на 5,2 млрд рублей. Поэтому совокупно отчет скорее нейтральный. Есть отдельные операционные успехи и снижение долговой нагрузки, но по-прежнему есть вопросы к бизнес-модели и эффективности компании, а также к целесообразности ряда их действий. Ну и долговая нагрузка хотя и снизилась, но все же остается домокловым мечом, который продолжает висеть над компанией. С учетом опубликованной отчетности таргет по акциям VK устанавливается в размере 330 рублей за акцию на горизонте года. Поэтому пока чего-то интересного тут в моменте я все еще не вижу. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

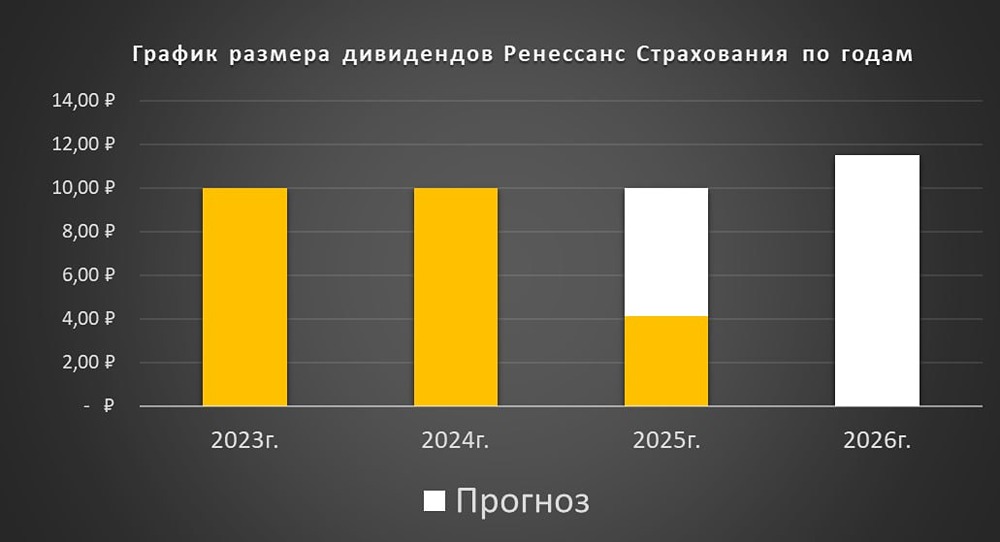

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)