![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

РЕНЕССАНС [анализ] [RENI]

АНАЛИЗ АКЦИЙ РОССИИ

Дивидендный козырь: почему стоит держать акции Ренессанс в 2026 году

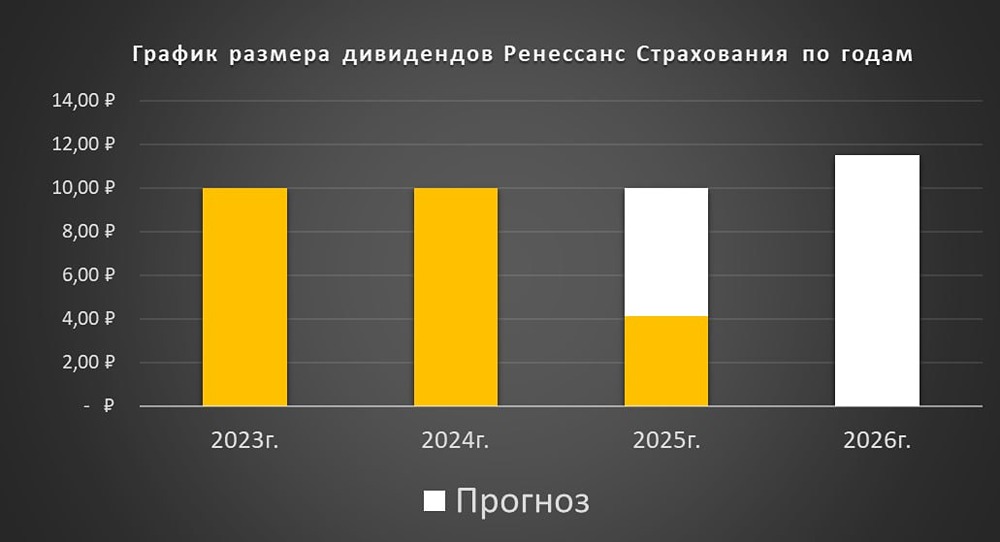

⚡️ Ренессанс Страхование — крупная российская страховая компания, относящаяся к системообразующим. Финансовые показатели Выручка: - 2020: 80,5 млрд руб. (+16,2% г/г) - 2021: 96,8 млрд руб. (+20,3% г/г) - 2023: 123,4 млрд руб. - 2024: 97,7 млрд руб. (-20,8% г/г) - 2025: 107,3 млрд руб. (+9,8% г/г) Чистая прибыль: - 2020: 4,7 млрд руб. (+11,9% г/г) - 2021: 3,6 млрд руб. (-23,4% г/г) - 2023: 10,3 млрд руб. - 2024: 10,8 млрд руб. (+4,9% г/г) - 2025: 11 млрд руб. (+2,1% г/г) Мультипликаторы: - P/E: 4,6 (среднее: 8,8) - P/B: 1,21 (среднее: 1,58) - P/S: 0,34 (среднее: 1,99) - ROE: 19,6% (среднее: 12,4%) - PEG: 0,4 (недооценена) - Долг/капитал: 0,01 (среднее: 1,58) - Модель DCF: 292 руб. Ожидаемая годовая доходность: 19%. Дивиденды: - 2023: 10 руб. - 2024: 10 руб. - 2025: 10 руб. (итого за год: 5,9 руб., доходность: 6,4%) Прогноз дивидендов на 2026 год: 10-12 руб. (доходность: 11-13%). Дивиденды по модели Гордона: - Темпы роста: 0% - Теоретическая стоимость актива: 98 руб. (на 7% выше текущей) Дивидендная политика: Компания стремится выплачивать дивиденды не менее 50% от чистой прибыли предыдущего года. ### Итог по Ренессанс Страхованию Компания завершила 2025 год с прибылью 11 млрд руб., пересчитав её по новым стандартам МСФО. Доходы зависят от страховой деятельности и инвестиционного портфеля. 1. Страховой сегмент: - Рост премий на 20% до 205 млрд руб., но в 4 квартале замедлился. - В 4 квартале 2024 года был приобретён Райффайзен Лайф, что дало активный рост, но в будущем рост замедлится из-за конкуренции банков. - Рынок life-страхования замедлится до 7-10% в год. 2. Инвестиционный портфель: - Рост на 22% до 286 млрд руб., с 33% в ОФЗ и 41% в корпоративных облигациях. - Процентный доход снизился на 37,9 млрд руб., а переоценка активов после снижения ключевой ставки составила 9,1 млрд руб. Заключение Ренессанс Страхование — недорогая компания, выигрывающая от снижения ключевой ставки. В 2026 году ожидается небольшой рост финансовых показателей и дивидендов. За 4 года полная доходность составила около 129% (с учётом дивидендов) или 23,02% в год. Акции недооценены на 20%. Справедливая цена: 110 руб. Рыночная цена: 91,6 руб. Не является индивидуальной инвестиционной рекомендацией Источник: Что за Инвестор?

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)