![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

ТРАНСНЕФТЬ [анализ] [TRNFP]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденды vs нефть: почему акции «Транснефти» растут при любой конъюнктуре?

🔺 Транснефть-ап: покупка под отчет. Драйверы роста: - Привлекательная дивидендная доходность около 13,6%. - Возможная коррекция акций. Почему акции могут вырасти: 1. Ожидание высоких дивидендов. После публикации годовой отчётности станет ясен размер прибыли и дивидендов. По нашим оценкам, дивидендная доходность может составить около 13,6%, что выглядит привлекательно. 2. Коррекция акций. Котировки часто падают вместе с нефтегазовым сектором из-за снижения цен на нефть, но бизнес Транснефти не зависит от этой конъюнктуры. Это создает возможности для покупки акций во время коррекции. 3. Потенциал роста к дивидендной отсечке. Дивидендные акции обычно растут ближе к дате отсечки после рекомендации и утверждения дивидендов. В ближайшие месяцы мы ожидаем рост акций на этом фоне. Риски: - Ухудшение внешнего фона и начало общерыночного падения. - Слабые результаты за 4 квартал могут разочаровать инвесторов. Торговый план: - Покупка акций Транснефть-ап по цене не выше 1387 руб. - Срок: до 3 месяцев. - Цель: 1484 руб. Для контроля риска мы предлагаем выставить защитный стоп-приказ на уровне 1316 руб. Не является индивидуальной инвестиционной рекомендацией Источник: Инвестидеи | акции РФ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

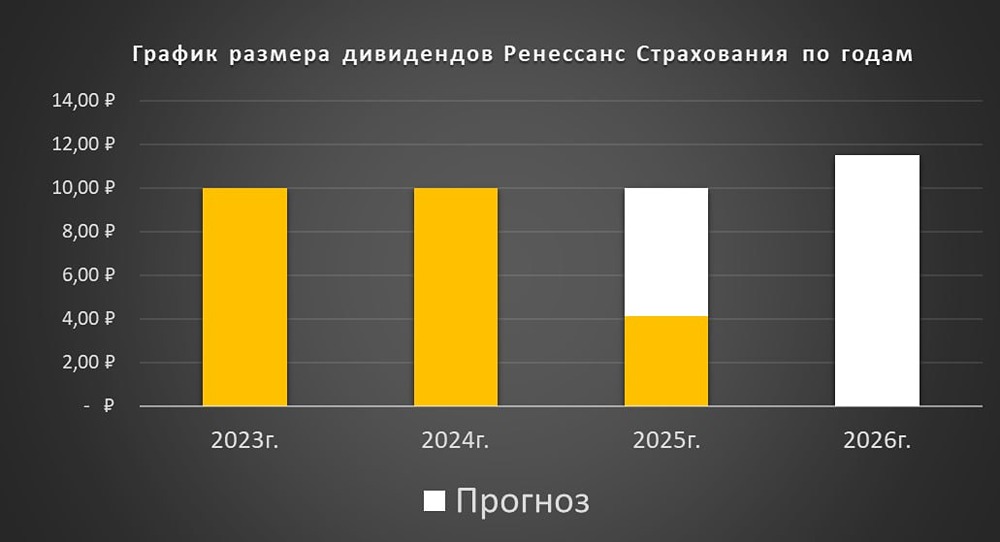

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)