![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

РУСАЛ [анализ] [RUAL]

АНАЛИЗ АКЦИЙ РОССИИ

Алюминий растёт, долги давят: стоит ли покупать акции «Русала» сейчас?

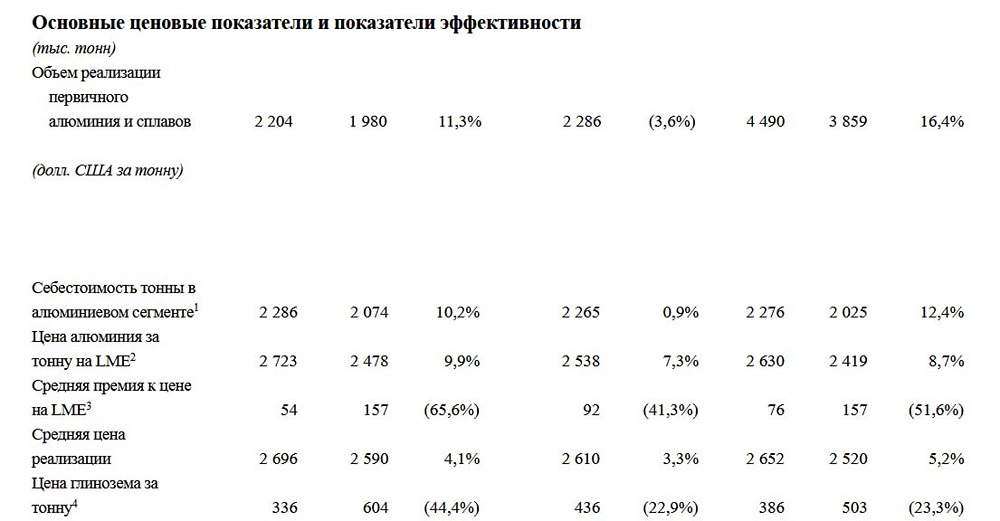

❗️ Давайте посмотрим, как дела у «Русала» и есть ли тут идея в росте цен на алюминий на фоне ирано-израильского конфликта. Что в отчете: ▪️ Выручка — $14.8 млрд (+22,6% г/г) ▪️ EBITDA (скорр.) — $1.05 млрд (-29,5% г/г) ▪️ Чистый убыток — $455 млн (против прибыли $803 млн годом ранее) ▪️ Рентабельность по EBITDA — 7,1% (было 12,4%) ▪️ Чистая рентабельность — отрицательная (было +6,6%) ▪️ ND/EBITDA — 7,5x Отчет, конечно, очень неоднозначный. При очень хорошем росте выручки на 22,6% на фоне роста объемов реализации (продажи алюминия +16,4% г/г, цена реализации +5,2% г/г), EBITDA обвалилась на треть, а вместо чистой прибыли компания получила чистый убыток. Почему так? По сути, компания просто распродала запасы и нарастила физические объемы. Это разовый фактор, который нельзя масштабировать бесконечно. А EBITDA и прибыль снизились на фоне взрывного роста себестоимости (+32,8% г/г). Подорожали и сырье (нефтяной кокс — плюс 22%), и электроэнергия (+31%), и логистика. Поэтому эффекта от покупки дочек и получения доступа к более дешевому глинозему не хватило, и в итоге операционная прибыль рухнула на 66%. Плюс на фоне санкций у «Русала» упали премии в цене к LME на 51,6%, что тоже не добавляет позитива. И слабое финансовое положение «Русала» ситуацию только усугубило: процентные расходы выросли на 71% г/г, а курсовой убыток из-за крепкого рубля в размере $431 млн окончательно загнал компанию в чистый убыток. Долговые метрики на этом фоне выглядят ужасающе, соотношение чистый долг/EBITDA ушло на 7.5х, коэффициент покрытия процентных платежей опустился до 1.5х. Это значит, что практически вся EBITDA уходит на обслуживание долга. При этом 68% долга — краткосрочные, а коэффициент текущей ликвидности упал до 0,88. Операционка тоже не особо радует: производство алюминия -1,9% г/г, доля продукции с добавленной стоимостью снизилась до 34% (-3 п.п.). А это дополнительное давление на маржу. Но есть и позитив, который может исправить ситуацию: спрос на алюминий растет +2,3% в мире, Китай близок к потолку мощностей, а новый виток геополитической напряженности ставит под риск 9% мирового производства в мире. Причем там уже есть остановки мощностей в катарском Qatalum (0,9% мирового производства), и, как я читала, из-за специфики производства быстро из приостановок там не выйдешь, даже если ирано-израильский конфликт самоликвидируется прямо завтра. То есть это говорит о том, что на рынке в 2026 году, вероятно, будет дефицит предложения алюминия и это будет способствовать росту цен на продукцию компании. Эксперты Goldman Sachs уже прогнозируют рост цен на алюминий до $3600 за тонну. Для «Русала» с его себестоимостью около $2276 это может кардинально изменить ситуацию. И если бы не было такого резкого роста себестоимости, на этом фоне «Русал» мог бы стать прямо топ-идеей, но он все же есть, и рост цен на алюминий в EBITDA эквивалентно не протранслируется из-за роста издержек. Из тревожного отмечу также, что аудитор выражает опасения по поводу неопределенности в отношении непрерывности деятельности компании. Если переводить на простой язык — это означает, что с прошлогодними ценами на алюминий компания может столкнуться со сложностями в выполнении своих обязательств. Поэтому ситуация там напряженная, и рост цен на алюминий «Русалу» очень нужен. С учетом опубликованной отчетности таргет по акциям «Русала» остается без изменения, около 50 рублей за акцию на горизонте года. Не является индивидуальной инвестиционной рекомендацией Источник: Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)