![Аватар сообщества ИКС 5 [анализ] [Х5]](/uploads/community/5/bbea1cf9-bb0e-476a-95a7-4d3a2c828e42.jpg)

ИКС 5 [анализ] [Х5]

АНАЛИЗ АКЦИЙ РОССИИ

X5 инвестирует 224,7 млрд руб.: куда идут деньги ритейлера?

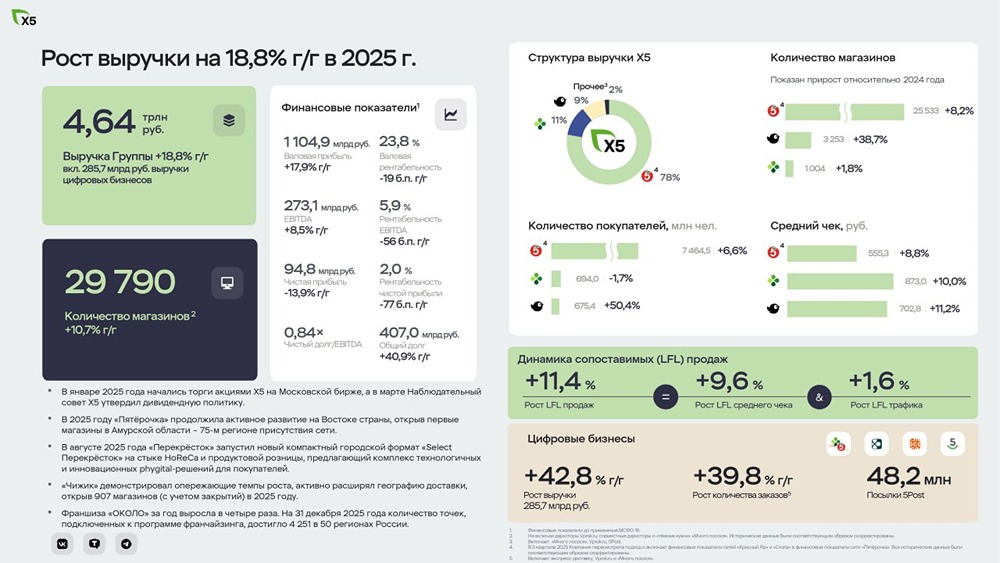

📍 Финансовые показатели: двузначный рост выручки при сдержанной рентабельности. - Выручка: +18,8% (до 4,64 трлн руб.) на фоне роста торговых площадей (+8,7%) и LFL-продаж (+11,4%). - Чистая прибыль: -13,9% (до 94,8 млрд руб.) при снижении рентабельности с 2,8% до 2,0%, что связано с ростом финансовых расходов, товарных потерь и увеличением ставки налога на прибыль. - Валовая рентабельность за год снизилась на 0,19 п.п. до 23,8% из-за роста товарных потерь при развитии категорий «фреш» и готовой еды. В 4-м квартале показатель улучшился за счет условий с поставщиками. - Расходы на персонал (без учета LTI) в % от выручки снижены на 0,5 п.п. (до 8,0%) благодаря оптимизации, что помогло компенсировать инфляционное давление. - Долговая нагрузка остается умеренной: соотношение Чистый долг / EBITDA составило 0,84x. - Сети: «Пятёрочка» (выручка +16%) и «Чижик» (+67,3%) остаются драйверами роста. «Чижик» увеличил торговые площади на 38%. - Цифровые бизнесы: выручка выросла на 42,8%. GMV X5 Digital: +30,4% в 4кв2025. Рост расходов на доставку (+0,2 п.п. до 0,8% от выручки) связан с увеличением доли онлайн-продаж. - Инвестиционная активность высокая: скорр. отток по инвестдеятельности увеличился до 224,7 млрд руб. (+39,4%). Средства направлены на строительство 11 распределительных центров, закупку транспорта, IT и оснащение магазинов. Видно, как усиление конкуренции в хард-дискаунтерах влияет на снижение рентабельности и чистую прибыль. Компания отвечает масштабированием «Чижиков», благодаря чему стремится улучшить свои переговорные позиции с поставщиками и нарастить долю продаж СТМ. Из позитивного — чистый долг/EBITDA остается на комфортном уровне 0,84х. Не является индивидуальной инвестиционной рекомендацией Источник: Залим Сохов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ВК [анализ] [VKCO]](/uploads/community/5/5c6de834-5cbc-4dbc-b42a-feba00610add.jpg)

![Аватар сообщества КАМАЗ [анализ] [KMAZ]](/uploads/community/7/4079954e-994e-4fba-bf67-a9fdc2ca6d5b.jpg)

![Аватар сообщества ЮМГ [анализ] [GEMC]](/uploads/community/6/a37ef10a-8be3-4777-9343-ce9d28197a88.jpg)

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества НМТП [анализ] [NMTP]](/uploads/community/4/1712488397_b8bd20d971393f0eb41c41f03323dc48.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества ГЛОРАКС [анализ] [GLRX]](/uploads/community/12/82ef997d-1a9e-4976-80fb-9431fafbd934.jpg)

![Аватар сообщества Банк СПБ [анализ] [BSPB]](/uploads/community/4/bf785077-fde4-4d4a-a8a2-33ac08e43428.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)