![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

ПОЛЮС [анализ] [PLZL]

АНАЛИЗ АКЦИЙ РОССИИ

Золото дорожает, а прибыль «Полюса» нет — почему так происходит?

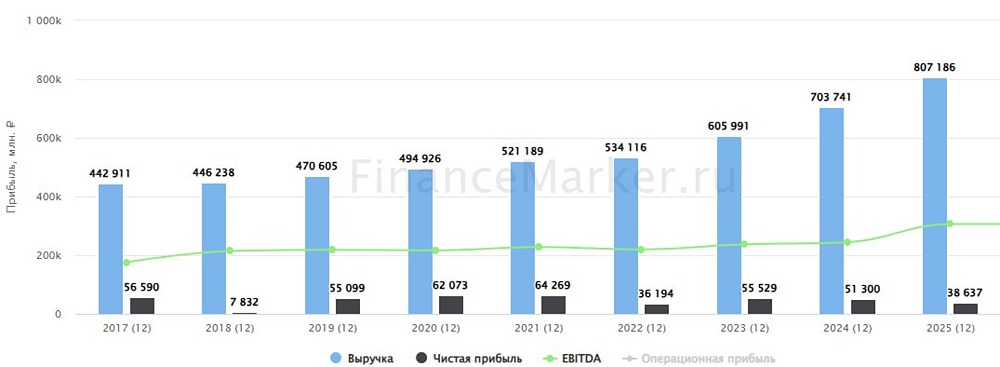

⁉️ Почему рекордные цены на золото не сделали «Полюс» сверхприбыльным? На первый взгляд это выглядит странно. В 2025 году золото стало одним из самых доходных активов. Казалось бы, золотодобытчики должны были заработать сверхприбыль. Но отчёт «Полюс» оказался гораздо скромнее ожиданий. Производство просело Главная причина — снижение добычи. В 2025 году компания произвела 2,53 млн унций золота (-16% г/г), а продажи упали примерно на 18%. Важно понимать, что это не кризис, а запланированный этап развития. Сейчас компания активно переходит на новые горизонты карьеров. На этом этапе приходится добывать больше пустой породы, прежде чем добраться до богатой руды. Поэтому объем вскрышных работ вырос почти вдвое — фактически «Полюс» сейчас готовит базу для будущей добычи. 💰 Цены на золото спасли финансовые показатели Несмотря на падение объемов, бизнес чувствует себя уверенно. ➖ Выручка выросла до $8,7 млрд (+19%). ➖ EBITDA достигла $6,3 млрд (+12%). Главный драйвер — высокие цены на золото. Именно они компенсировали снижение продаж. ❗️ Но есть и обратная сторона — налоги и расходы резко выросли. Себестоимость добычи увеличилась почти вдвое. Основная причина — новая формула НДПИ, из-за которой налоговая нагрузка растёт вместе с ценой золота. В результате доля НДПИ в затратах достигла около 45%. То есть почти половина расходов на добычу уходит государству. ‼️ Компания активно инвестирует Еще один фактор давления на прибыль — огромные инвестиции. Капзатраты в 2025 году выросли на 73% — до $2,18 млрд. Деньги идут на новые проекты: ➖ развитие карьеров; ➖ расширение мощностей; ➖ крупнейший проект «Сухой Лог». Именно он может стать главным драйвером роста добычи в следующем десятилетии. ❓ Что будет дальше? Сейчас ключевой фактор для компании — цена золота. Геополитика продолжает подогревать спрос на защитные активы. Если мировая напряженность усилится и инфляция ускорится, некоторые аналитики допускают рост золота вплоть до $6 тыс. за унцию. В такой ситуации золотодобывающие компании могут снова показать сильные финансовые результаты. ⚡️ Наше мнение: Текущая отчетность «Полюса» выглядит сдержанной не из-за слабости бизнеса, а из-за переходного этапа. Компания одновременно снижает добычу, увеличивает инвестиции и сталкивается с ростом налоговой нагрузки. Но фундаментальная история остаётся прежней: это один из самых маржинальных золотодобытчиков в мире с масштабными проектами роста. Если цены на золото сохранятся на высоких уровнях, а рубль продолжит постепенно ослабевать, финансовые показатели компании могут заметно улучшиться уже в ближайшие годы. Для долгосрочных инвесторов «Полюс» остаётся ставкой на золото и на будущий рост добычи, который должен реализоваться после запуска новых проектов. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Коношевская Ольга | Инвестиции и трейдинг

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества Т-ТЕХНОЛОГИИ [анализ] [T]](/uploads/community/2/1712395945_7e3d601dcd66b89af8ed8082bdf37f18.jpg)

![Аватар сообщества АЛРОСА [анализ] [ALRS]](/uploads/community/5/e886161c-b962-412d-b867-d80d6e0696df.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества МТС-БАНК [анализ] [MBNK]](/uploads/community/7/14c5866d-9b4d-42f1-a27c-82b8bb9d8349.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)