![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

СОВКОМБАНК [анализ] [SVCB]

АНАЛИЗ АКЦИЙ РОССИИ

Стоит ли инвестировать в акции Совкомбанк? ROE 25 %, но капитал на грани

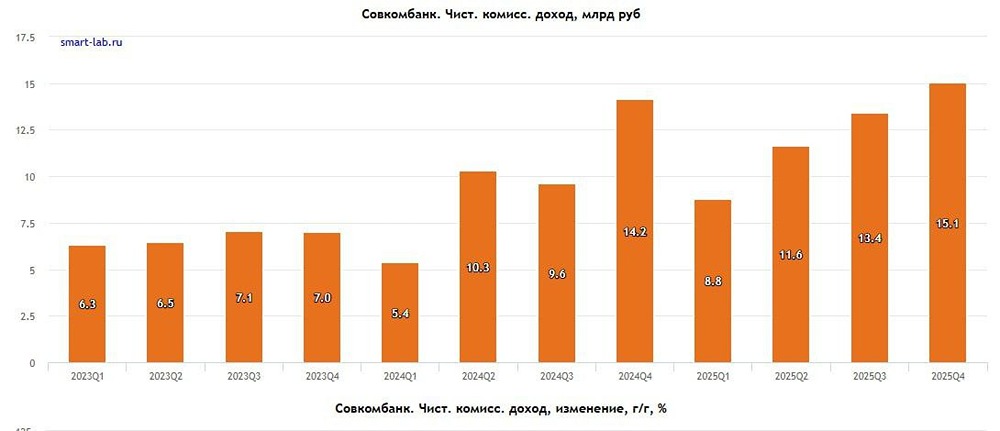

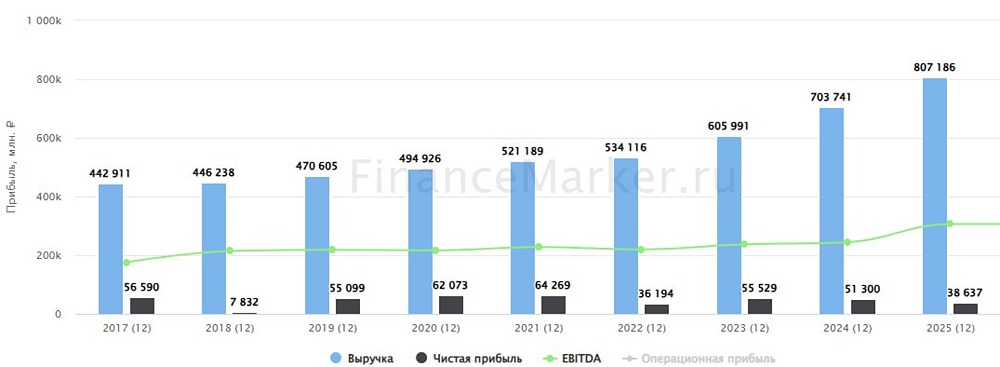

📍 Отчёт Совкомбанка. Короткий вывод: год дался непросто, но наметились улучшения в бизнесе. По итогам 2025 года чистая прибыль Совкомбанка по международным стандартам составила 53,2 млрд руб. Показатель снизился на 31% год к году. На снижение чистой прибыли повлияли многие статьи, в частности и валютная переоценка из-за укрепления рубля. Но, как мы сейчас понимаем, в 2026 году она сработает уже в иную сторону. При этом с операционной точки зрения банк в целом-то остался вполне устойчив. Что еще более важно, показатели 4 квартала вышли на хорошие уровни, сравнимые уже с 2024 годом. В части результатов по комиссионному и процентному доходу вообще обновили максимумы, причём существенно. Например, чистый процентный доход за 4 квартал 2024 года составлял 40,5 млрд, а за 4 квартал 2025 — 55,7 млрд. Это рост на 37% год к году. Операционные доходы остались на том же уровне, незначительно превышая результаты прошлого года. В части основного бизнеса Совкомбанк остался стабилен, подводит конъюнктура. Основной негативный вклад в годовой результат дал 2 квартал 2025 года, под конец года есть улучшения, причём по всем метрикам. Квартальные ROE восстановился до уровней 20+% (25% за 4 квартал), ЧПМ вернулась на уровень 6,4%, пусть и не рекордные уровни, но высокие. Снижается стоимость фондирования (одна из вещей, которые подвели Совкомбанк) вслед за снижением ставки от ЦБ РФ. Стоимость риска также удалось снизить. Совкомбанк действительно проходит нижние точки по восстановлению своего бизнеса, как любят говорить многие: пружина сжалась, должна разжиматься, но есть и нюансы. Уровень капитала — 389 млрд, или 17,4р на акцию. Это достаточно низко, исходя из прошлых ожиданий по капиталу банка. Уровень достаточности капитала остаётся низким. Хоть этот параметр и важен для миноритария лишь в части выплаты дивидендов, но для нас он важен не только с этой точки зрения, а с точки зрения, как компания управляет капиталом. Например, есть Сбер, который выдерживает нормативы с огромным запасом, с 1 апреля норматив 10%, Сбер держит выше 13%. ВТБ вообще не дотягивает до 10%, Совкомбанк имеет 10,5%. И вроде бы даже хватает, но запас по прочности на грани. Ну и, как мы все понимаем, дивидендов тут ждать пока не нужно, но ставка на Совкомбанк — это не дивиденды, а потенциал восстановления метрик, иначе надо идти в Сбер и не думать над выбором. И как раз в этой части и возникли сложности, банк не дотянул до капитала, чтобы иметь необходимую базу для старта в 2026 году, а прыгнуть выше головы, конечно, можно, но, кажется, не Совкомбанку. Тем не менее потенциал среди банков у него остаётся всё равно выше. Для примера — Сбер на горизонте года имеет потенциал в 28%, Совкомбанк — 45%, с учётом понижения очередного прогноза. ❗️ Нюанс в том, что Сбер — это Сбер, в его потенциале не приходится сомневаться, чего не скажешь про Совкомбанк. Хотя и он имеет апсайд существенный, всё же разница в 17% покрывает частично эти риски. Но они содержат в себе риски его и не достичь. Хотя так всегда на рынке, есть риск — есть и доходность. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Станислав Станишевский

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

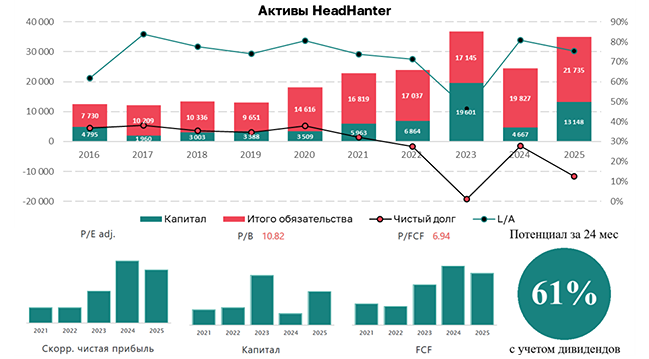

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

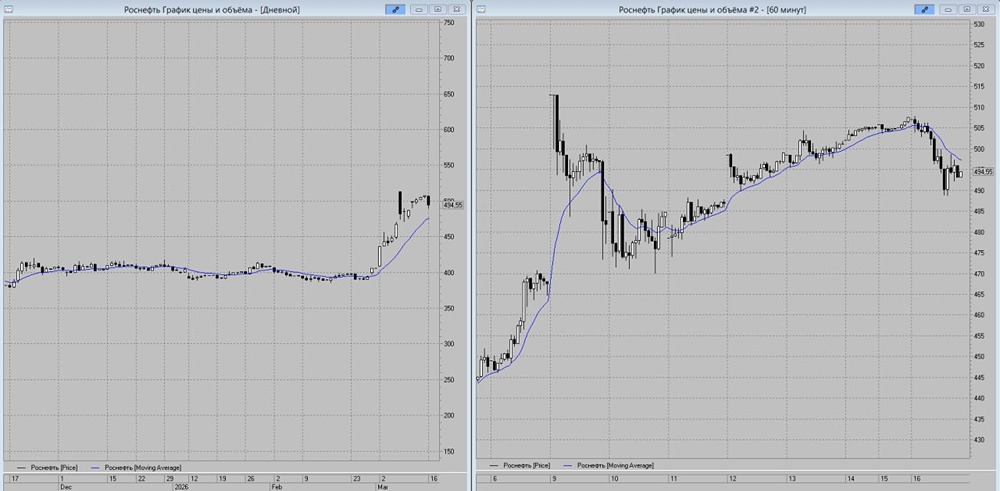

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)