![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

РЕНЕССАНС [анализ] [RENI]

АНАЛИЗ АКЦИЙ РОССИИ

Дивиденд 5,9 ₽ от «Ренессанса» — ждать 10–11 ₽ в 2026 году или фиксировать?

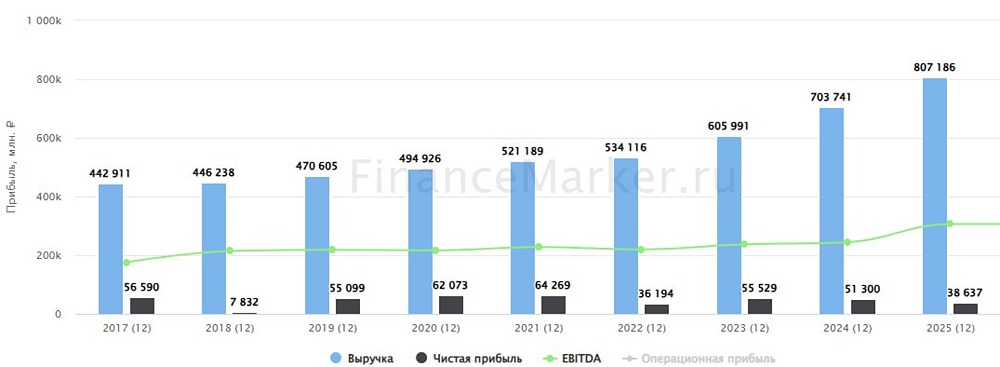

🏆 Крепкий середняк! Вышел отчет за 2025 год у компании «Ренессанс». Отчет в рамках ожиданий и без прорывов, но зато после коррекции у акций приятная цена для удержания в портфеле. 📌 Что в отчете Ренессанс — это кейс, где доходы компании зависят от результатов страховой деятельности и от инвестиционного портфеля. — Страховая деятельность. Чистый размер премий вырос до 205 млрд (+20%), но пошло замедление год к году в 4 квартале из-за ухода эффекта от консолидации «Райффайзен лайф» в 4 квартале 2024 года. Non-life сегмент показал почти нулевую динамику — 74 млрд рублей (+2%, вот тут провал!), а life прирос на 35% до 130 млрд рублей. Рынок авто чувствует себя плачевно + банки усиливают конкуренцию, что создает долгосрочные риски в Non-life. — Инвестиционный портфель. Вырос с начала года на 22% до 286 млрд (+11 млрд рублей за последний квартал). Портфель преимущественно состоит из облигаций (41% — корпораты, 33% — ОФЗ, 18% — депозиты и только 4% — акции). Да, компания сейчас получает отличный процентный доход, но из-за потенциального чрезмерного снижения ключевой ставки схема может поломаться из-за неизменной стоимости пассивов! — Прибыль. Из-за перехода на новый стандарт IFRS 17 компания в том числе пересчитала результаты 2024 года, но по итогу прибыль символически выросла с 10.8 до 11 млрд рублей. Из интересного отмечу 2 момента: 1) В 2025 году ключевой управленческий персонал получил выплат только на 332 млн рублей против 1 792 млн рублей за 2024 год. 2) В 2024 году был доход по налогу на прибыль в 273 млн рублей, в 2025 году полноценный налог на прибыль. — Байбек. Компания продолжает проводить байбеки, правда, часть учитывает в добавочном капитале, а часть идет на вознаграждение менеджменту. Из 557 млн акций 52 млн акций (почти 10%) числятся на балансе, что нужно учитывать при расчете P/E! Не очень понравилось, что 0.5 млрд рублей по покупке акций осталось висеть в авансах — выглядит как покупка вне стакана у одного из акционеров! — Дивиденд. Компания рекомендовала дивиденд в 5,9 рубля за 2 полугодие, что немного, но приятно. Жду в следующем году 10-11 рублей, что дает доходность в +-13% после выплаты дивиденда за 2 полугодие 2025 года! 📌 Мнение по компании Не жду прорывов по прибыли в 2026 году из-за усиления конкуренции со стороны банков + вероятен рост бонусов для топ-менеджмента после низкой базы 2025 года => прибыль будет +- 11 млрд рублей. Из текущей оценки следует убирать дивиденд в 5,9 рублей и учитывать казначейские акции. Жду активизации байбека от компании, так как казначейский пакет был сформирован на текущих уровнях! Чем «Ренессанс» лучше Сбера? Только тем, что акция непопулярна и имеет смешную капитализацию, поэтому котировки легко переставить на +15-20% вверх. ‼️ Вывод: нормальный отчет, но не жду чудес от 2026 года по финансовым результатам. Cубъективная позиция по акции — HOLD, продолжаю удерживать акции в портфеле. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Invest_Palych

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)