![Аватар сообщества АПРИ [анализ] [APRI]](/uploads/community/10/1e38bcb3-5e2c-491d-ab48-b83d1ac2ddb7.jpg)

АПРИ [анализ] [APRI]

АНАЛИЗ АКЦИЙ РОССИИ

Продажи АПРИ выросли в 5,4 раза: стоит ли покупать акции застройщика?

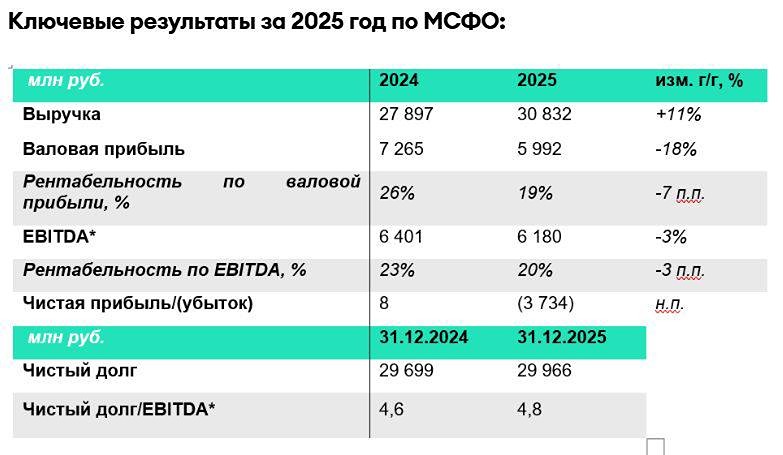

❗️ Операционные результаты АПРИ за январь-февраль 2026: застройщики выдерживают удар. ▫️ Капитализация: 17 млрд ₽, 15,2 ₽ за акцию. ▫️ Выручка ТТМ: 24,2 млрд ₽. ▫️ EBITDA ТТМ: 8,3 млрд ₽. ▫️ Чистая прибыль ТТМ: 2,3 млрд ₽. ▫️ P/E ТТМ: 7,3. ▫️ P/B: 2,1. Ранее я уже анализировал крупнейших застройщиков, но до АПРИ не доходили руки. Теперь исправляю это, поскольку многие спрашивали, почему акции компании растут, несмотря на проблемы в отрасли. АПРИ опубликовала операционные результаты за январь-февраль 2026 года. Продажи выросли до 31 тыс. м² (+5,4% г/г), что в денежном выражении составляет 4,7 млрд ₽. Учёт сделок февраля, которые состоятся в марте, увеличил объём продаж на 6,1% г/г. Средняя цена реализации поднялась до 167,6 тыс. ₽ (+7,2% г/г). Несмотря на ограничение оформления двух льготных ипотек на одну семью с февраля 2026 года, спрос на недвижимость остаётся высоким. Доля рыночной ипотеки постепенно растёт и продолжит увеличиваться по мере снижения ключевой ставки ЦБ. Отчётность МСФО за 2025 год пока не опубликована, но за 9 месяцев 2025 результаты следующие: ▫️ Выручка: 15,4 млрд ₽ (+8,8% г/г). ▫️ Операционная прибыль: 4,9 млрд ₽ (+5,2% г/г). ▫️ Прибыль акционеров: 1,3 млрд ₽ (+50,6% г/г). ▫️ Чистый долг: 35,3 млрд ₽ (с учётом средств на счетах эскроу). ❗️ Результаты неплохие, особенно для застройщика, работающего в регионах (сейчас 5 регионов, к 2028 году планируется 10). За весь 2025 год объём продаж вырос до 109,2 тыс. м² (+41% г/г). Стоит обратить внимание на чистый долг: соотношение ND/EBITDA достигло 4,5, что требует внимания. Однако компания отметила, что доля обеспеченного долга составляет 81%. На 31 января 2026 года долг составил 36,2 млрд ₽, уменьшившись на 2,1 млрд ₽ по сравнению с концом 2025 года. Вывод: Несмотря на рыночную ситуацию, АПРИ продолжает реализовывать стратегию роста, фокусируясь на комплексном развитии территорий. Уровень строительной готовности составляет 65%. Посмотрим, как будет развиваться ситуация, но уже сейчас заметен существенный рост. Акции торгуются выше цены IPO, но по текущим мультипликаторам они не выглядят привлекательно. Условия для выплаты дивидендов пока не подходящие. Однако бонды с доходностью 26% и выше могут быть интересны, хотя это высокодоходные облигации, и риски здесь не нулевые. Важно диверсифицировать портфель. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: TAUREN ИНВЕСТИЦИИ | Егор Федосов

![Аватар сообщества ЮГК [анализ] [UGLD]](/uploads/community/6/20bfd22a-04c0-4de9-8ff6-d2e7c9cd54db.jpg)

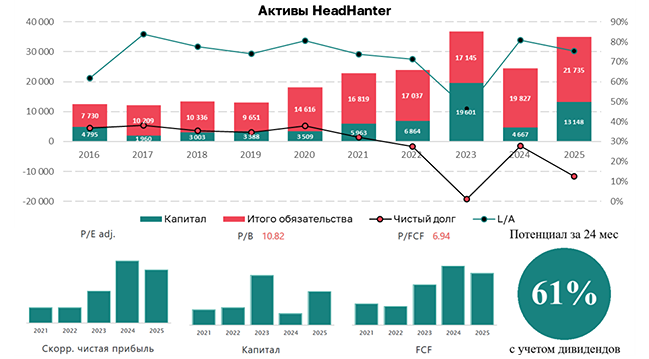

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества МТС [анализ] [MTSS]](/uploads/community/3/e86b1380-f050-4987-8898-b7333053873e.jpg)

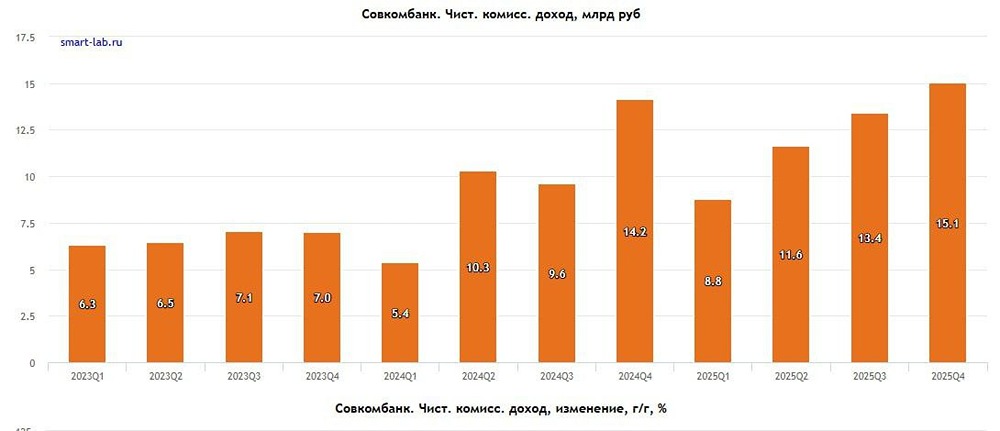

![Аватар сообщества СОВКОМБАНК [анализ] [SVCB]](/uploads/community/4/6ddd194a-8d3d-4756-821d-75ed1e8c4e72.jpg)

![Аватар сообщества РЕНЕССАНС [анализ] [RENI]](/uploads/community/6/b0f587c9-49e9-4657-82c6-ccc2795b907e.jpg)

![Аватар сообщества ЯКОВЛЕВ [анализ] [IRKT]](/uploads/community/6/ca69b383-e615-45e4-9de4-a49f5875ab18.jpg)

![Аватар сообщества ХЭНДЕРСОН [анализ] [HNFG]](/uploads/community/6/a67f2742-a698-4ae4-9156-0e5eab5e55da.jpg)

![Аватар сообщества ЦИАН [анализ] [CNRU]](/uploads/community/4/fc36aea0-939a-4e65-86c1-8788d4035d45.jpg)

![Аватар сообщества ДЕЛИМОБИЛЬ [анализ] [DELI]](/uploads/community/7/af224f45-bfa6-468a-af22-8990e76a12af.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества НЛМК [анализ] [NLMK]](/uploads/community/6/1712612024_4144dbb89cdcc43580377c4469cc03a2.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

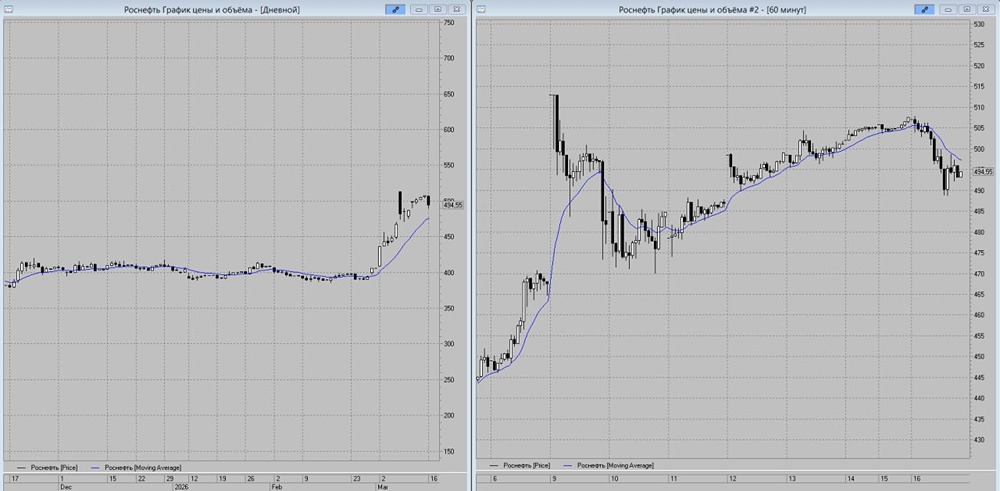

![Аватар сообщества РОСНЕФТЬ [анализ] [ROSN]](/uploads/community/2/8a92a4a9-9d18-43b9-b0df-3b2c0b21ef12.jpg)

![Аватар сообщества ГАЗПРОМ [анализ] [GAZP]](/uploads/community/1/6140955b-5098-4ef2-af89-c5162b6b086f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)