![Аватар сообщества ЕВРОПЛАН [анализ] [LEAS]](/uploads/community/7/d34be927-4599-45bc-84ee-83144d1e9a22.jpg)

От пика к спаду: финансовые итоги Европлана за 2025 год

Европлан представил отчёт по МСФО за 2025 год и провёл конференц-звонок. Давайте разберёмся, что стоит за цифрами и чего ждать от компании в будущем. Чистый процентный доход упал на 14,7% до 21,8 млрд рублей. Причина — снижение лизингового портфеля и рост стоимости фондирования из-за высокой ключевой ставки ЦБ. Лизинговый портфель сократился на 34,1% до 168,62 млрд рублей. На это повлияла жёсткая денежно-кредитная политика (ДКП) и кризис в грузоперевозках, который заставил многих клиентов отказаться от покупки автотехники. Стоимость риска по лизинговому портфелю выросла до рекордных 8,9%. Это потребовало увеличения резервов более чем в два раза — до 15,2 млрд рублей. Максимум пришёлся на третий квартал 2025 года, после чего показатель начал снижаться. При смягчении ДКП стоимость риска нормализуется, что позволит уменьшить резервы и улучшить чистую прибыль. Компания успешно зарабатывает на страховании, сервисе и консультациях. Чистый непроцентный доход вырос на 14% до 18,1 млрд рублей. Это показывает, что даже в сложные времена компания находит новые источники дохода. Коммерческие расходы остались почти неизменными (10,9 млрд рублей) благодаря оптимизации процессов и грамотному управлению. Но чистая прибыль упала на 65,5% до 5,1 млрд рублей. Эффективность также снизилась: рентабельность собственного капитала (ROE) составила 11% вместо привычных 30–35%. Это серьёзный спад для лизингового гиганта, который означает, что каждый вложенный рубль приносит в три раза меньше дохода. Однако главный финансовый показатель даже превысил прогнозы менеджмента, который ожидал его на уровне 3,5 млрд рублей. На конференц-звонке руководство компании сообщило: ➥ Европлан не будет продавать акции Альфа-Банку. Доля топ-менеджмента выросла с 1,1% до 1,3%, что составляет 10% free-float. Альфа-Банк не планирует делистинг акций Европлана и сохранит публичный статус компании. ➥ Присутствие крупного акционера в виде Альфа-Банка даёт важные преимущества: упрощённое финансирование и возможность увеличения кредитных лимитов в периоды роста. Это делает компанию более гибкой в ответ на изменения внешней среды. ➥ В 2026 году Европлан планирует рост бизнеса на 15%, но многое зависит от действий ЦБ. Если ключевая ставка снизится, спрос на лизинг оживёт. ➥ Компания развивает систему управления изъятой техникой, планируя зарабатывать на её обслуживании для других игроков рынка. ➥ Дивидендов за 2025 год не будет. Европлан уже выплатил 7 млрд рублей дивидендов за 9 месяцев 2025 года при годовой прибыли в 5,1 млрд рублей. За 2026 год компания планирует направить на дивиденды столько же — 7 млрд рублей, что эквивалентно 58 рублям на акцию, и ожидает доходность (ДД) в 8,8% по текущим котировкам. Европлан остаётся одним из главных бенефициаров смягчения денежно-кредитной политики ЦБ. Однако риски медленного снижения ставки могут затянуть восстановление. Если вы верите в восстановление лизинга, не спешите покупать акции по текущим ценам. Лучше дождаться коррекции до 600+ рублей, чтобы войти в позицию с большим запасом прочности. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) ➠ [веб-приложение](https://mondiara.com) ➠ [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) на iPhone ➠ [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) на Android Источник: Инвестируй или проиграешь | Юрий Козлов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

![Аватар сообщества ТРАНСНЕФТЬ [анализ] [TRNFP]](/uploads/community/6/138e2bbf-5dc3-4308-9f5c-083e57728e7d.jpg)

![Аватар сообщества ВТБ [анализ] [VTBR]](/uploads/community/3/67df8947-c187-4ecd-84ec-ae8659897cd0.jpg)

![Аватар сообщества ИНАРКТИКА [анализ] [AQUA]](/uploads/community/6/1712603813_71369b5bded1c49cbf82f4b9f6f3a1e9.jpg)

![Аватар сообщества ПОЛЮС [анализ] [PLZL]](/uploads/community/2/a20ea973-713e-4247-b999-40d8256fcc56.jpg)

![Аватар сообщества ХЭДХАНТЕР [анализ] [HEAD]](/uploads/community/4/e98f0a06-4f79-4c28-acf7-464afa4e7fd7.jpg)

![Аватар сообщества НОРНИКЕЛЬ [анализ] [GMKN]](/uploads/community/1/81111df2-a475-419e-b2a5-f2f7b930f044.jpg)

![Аватар сообщества АСТРА [анализ] [ASTR]](/uploads/community/6/427cb905-9c46-4375-8aa6-35d75aeb9d2e.jpg)

![Аватар сообщества МКБ [анализ] [CBOM]](/uploads/community/2/5d7bcc7a-02f0-4ff3-8150-becd68ad3de0.jpg)

![Аватар сообщества ДОМ.РФ [анализ] [DOMRF]](/uploads/community/12/be041033-53cd-44b1-99c1-31a16ea03f8f.jpg)

![Аватар сообщества СБЕРБАНК [анализ] [SBER]](/uploads/community/1/1712228691_a5f5e57e95bbe0683f2e83e2818bfcb6.jpg)

![Аватар сообщества МОСБИРЖА [анализ] [MOEX]](/uploads/community/6/2c4ca034-c89e-4d46-9eba-e7d3ffed9d50.jpg)

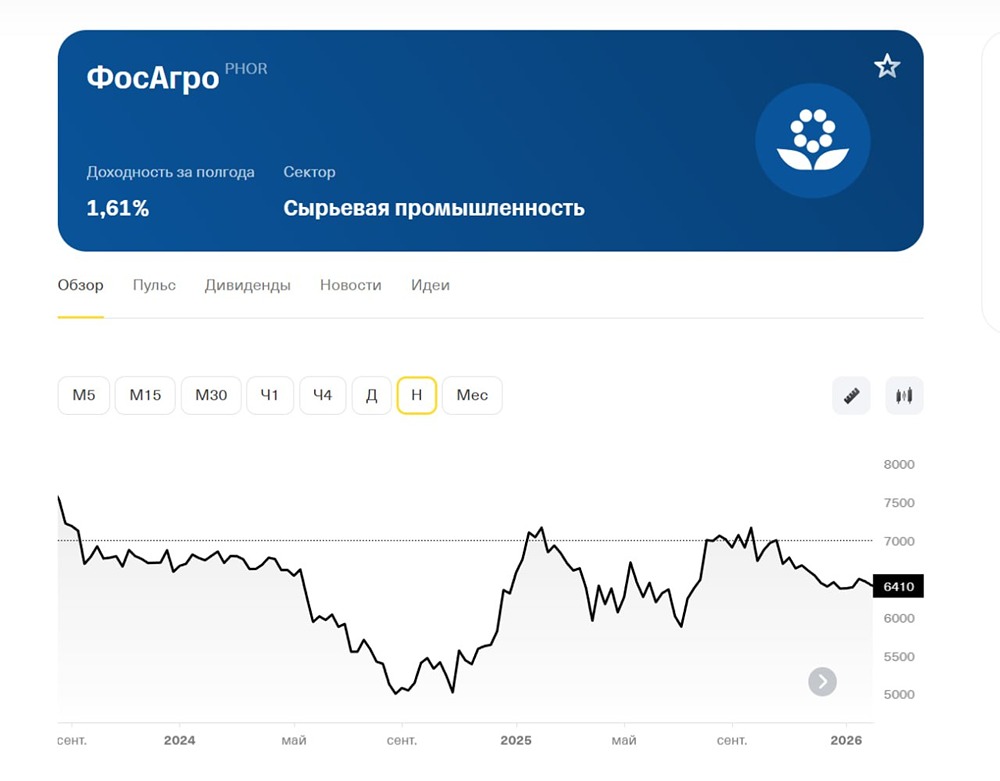

![Аватар сообщества ФОСАГРО [анализ] [PHOR]](/uploads/community/6/1712597563_af7bfd0dfa3fc2ca9359ed5416604ab3.jpg)

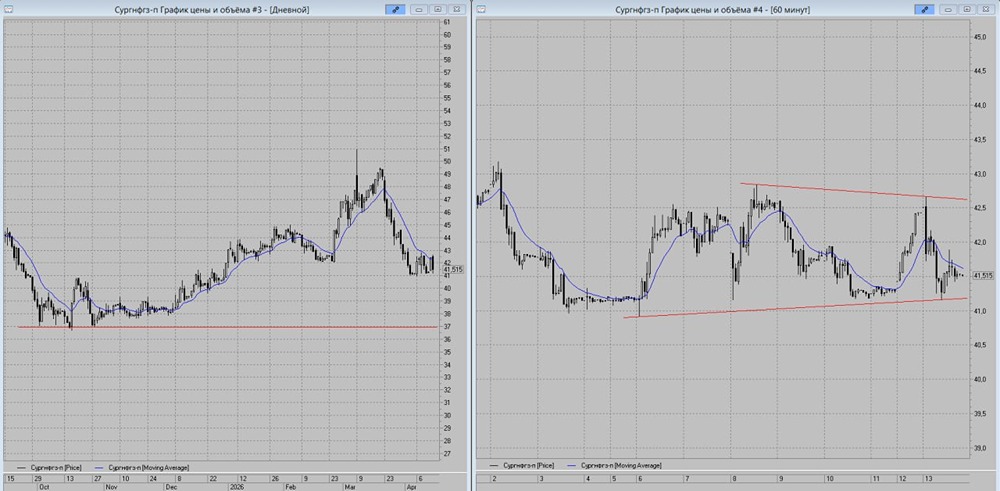

![Аватар сообщества СУРГУТНЕФТЕГАЗ [анализ] [SNGS]](/uploads/community/4/1712523427_4229511cb04f51000c978ef603cdcb4b.jpg)

![Аватар сообщества НОВАТЭК [анализ] [NVTK]](/uploads/community/2/498b9719-1b57-4eee-bbef-9d1fe7194c1b.jpg)

![Аватар сообщества ЕВРОТРАНС [анализ] [EUTR]](/uploads/community/6/091ba854-897e-4e09-bd3f-f2cedb27eb78.jpg)

![Аватар сообщества ОЗОН [анализ] [OZON]](/uploads/community/4/faca361a-912f-4969-bfd8-516ff852bd0a.jpg)

![Аватар сообщества АФК СИСТЕМА [анализ] [AFKS]](/uploads/community/6/eb250519-9415-4809-a261-74a2e708c2c2.jpg)

![Аватар сообщества ГАЗПРОМ НЕФТЬ [анализ] [SIBN]](/uploads/community/4/e625b3b4-f58e-4e0e-b951-fc72b29c8d6f.jpg)

![Аватар сообщества ЛУКОЙЛ [анализ] [LKOH]](/uploads/community/1/612862a7-808f-4b9c-a4cb-bdebb07a73a7.jpg)

![Аватар сообщества АРЕНАДАТА [анализ] [DATA]](/uploads/community/11/0953679d-6aaa-4ce9-b47f-1fca11d230e6.jpg)

![Аватар сообщества РУСАЛ [анализ] [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

![Аватар сообщества ЯНДЕКС [анализ] [YDEX]](/uploads/community/6/2d72856f-53cf-4725-91fa-64415af416a1.jpg)

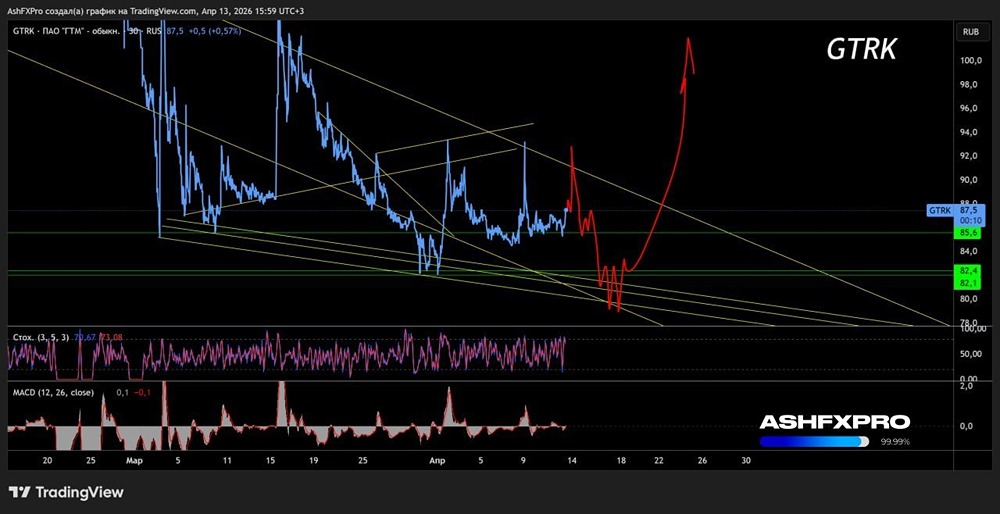

![Аватар сообщества ГЛОБАЛТРАК [анализ] [GTRK]](/uploads/community/7/93ea2b42-bb84-4750-a708-a027a49edcba.jpg)

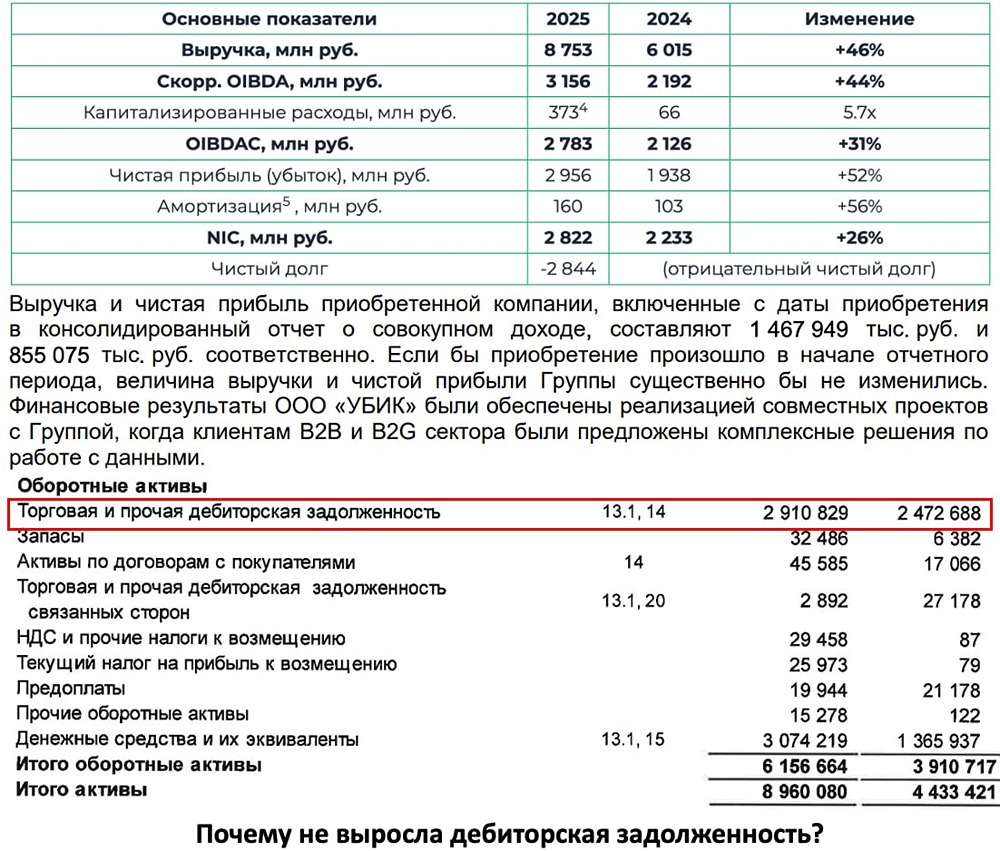

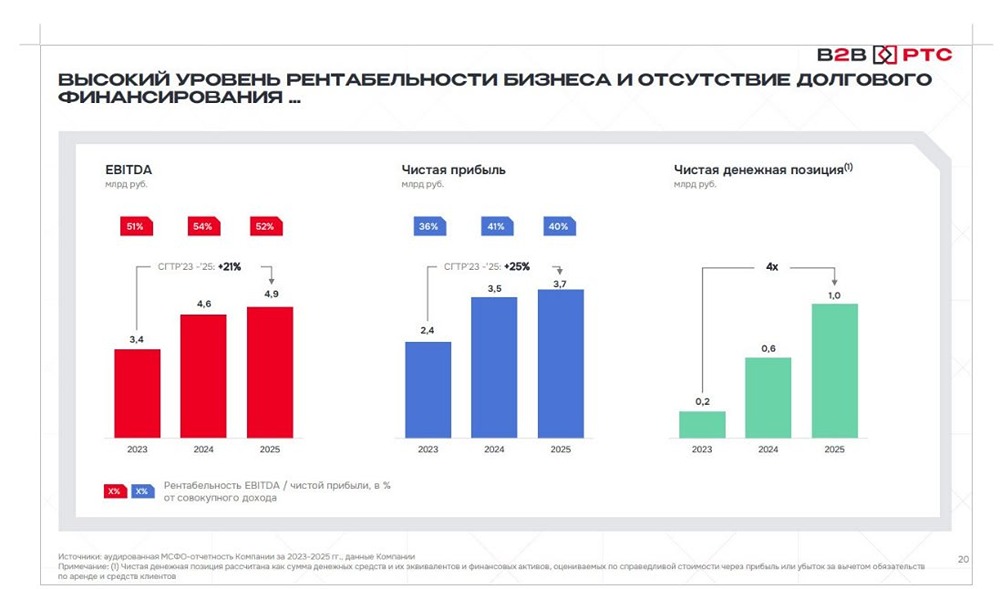

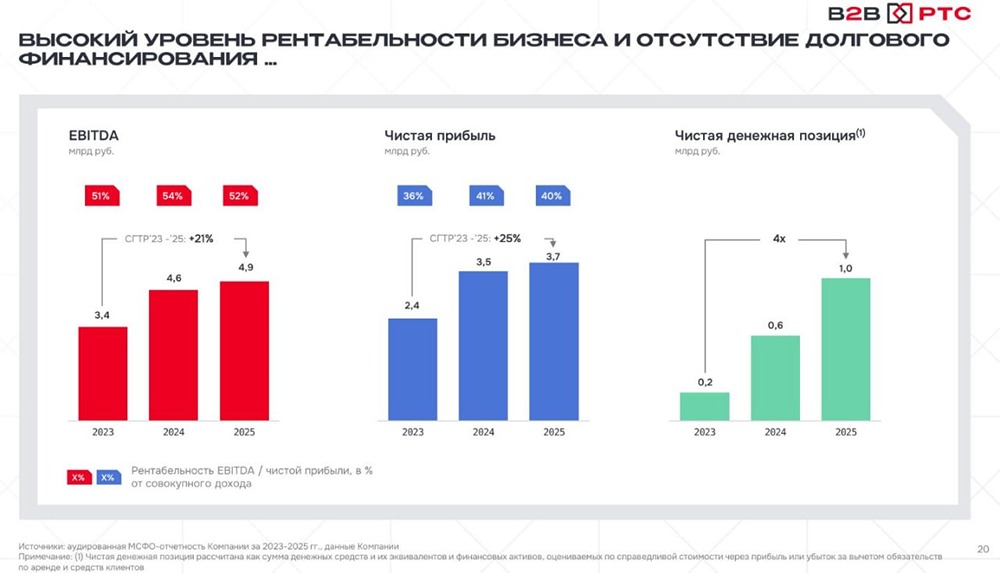

![Аватар сообщества B2B‑РТС [анализ]](/uploads/community/12/1cf6be39-95ad-4250-b306-e5e3242ffaa7.jpg)

![Аватар сообщества САМОЛЕТ [анализ] [SMLT]](/uploads/community/5/1712577958_67f53342846e7f40a96c684eb41d120a.jpg)

![Аватар сообщества РОСТЕЛЕКОМ [анализ] [RTKM]](/uploads/community/6/4ab230e1-ac07-424a-837f-99f45c5a9d94.jpg)

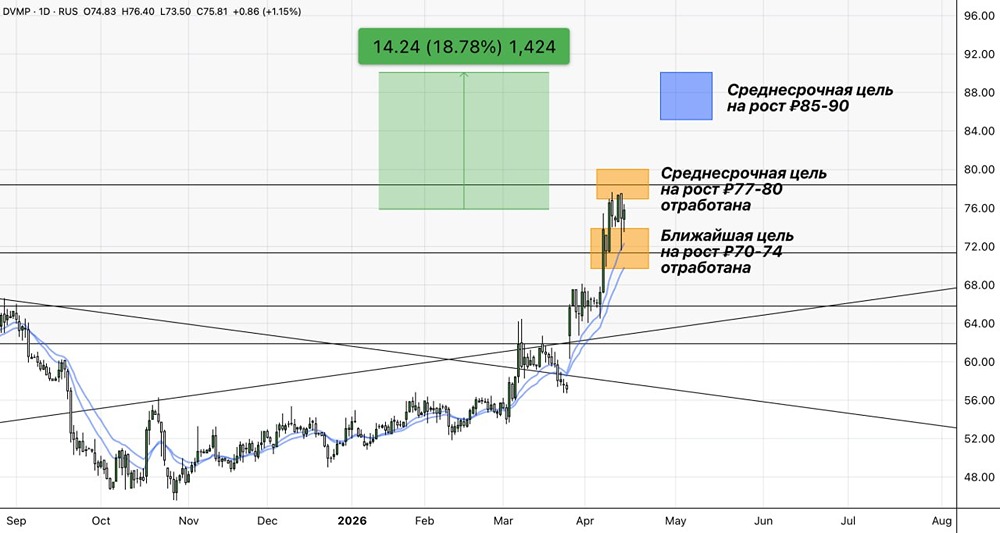

![Аватар сообщества ДВМП [анализ] [FESH]](/uploads/community/7/6f56af11-e13f-4291-a305-820bbf4ab2f9.jpg)

Zxasqw12

👍